◎中指研究院研究副总监徐跃进分析认为,从数据上看,全国层面,受高基数效应减弱影响,1—7月新建商品房销售额、销售面积同比降幅继续收窄。整体上看,随着政策效果有所减弱以及市场传统淡季来临,新房市场仍面临较大调整压力。

◎“预计8月份新房交易同比转正的城市数量会增加,将进一步促进市场预期调整。”易居研究院分析认为,去年同期月份总体呈现降温态势,今年二季度购房政策持续加码释放积极效应,目前新房最大销售压力期已过,有筑底回暖趋势。

每经记者|陈利 每经编辑|魏文艺

楼市进入下半年,新房市场出现了新变化。

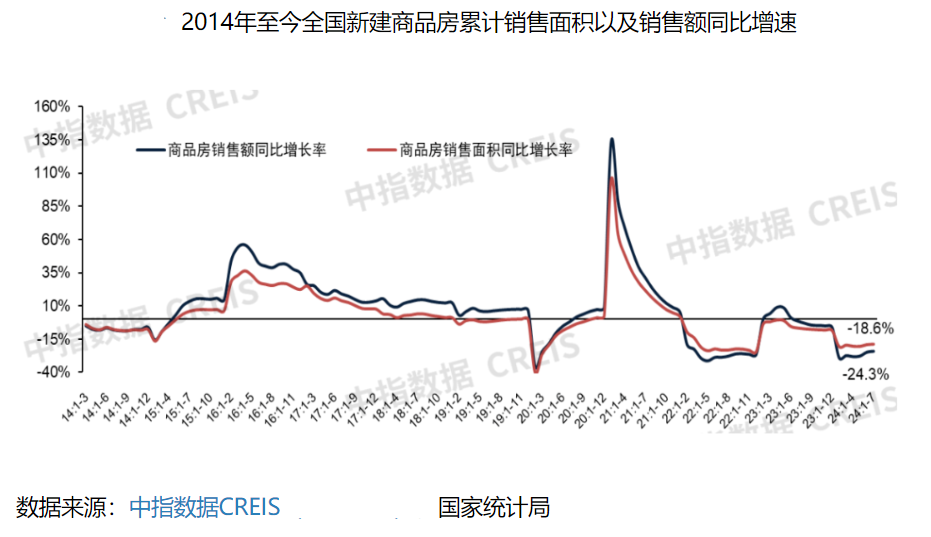

8月15日,国家统计局公布数据显示,今年前7月,全国新建商品房销售面积54149万平方米,同比下降18.6%;新建商品房销售额53330亿元,同比下降24.3%。两项降幅均收窄。

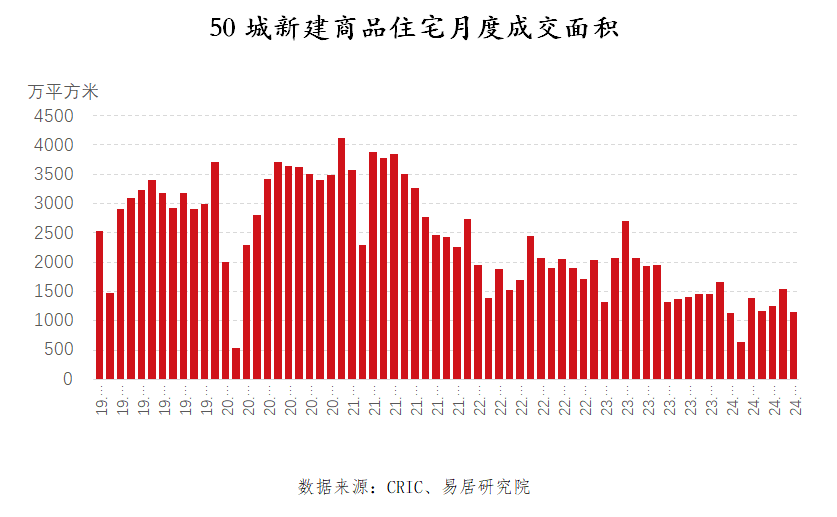

另据上海易居房地产研究院(以下简称易居研究院)最新报告,7月全国50个重点城市新建商品住宅成交面积为1141万平方米,环比减少26%,同比减少13%。值得一提的是,南宁、福州、广州、南京和重庆5个城市的新建商品住宅成交面积在7月份均实现同比正增长。

《每日经济新闻》记者注意到,今年2月份,全国50个重点城市新建商品住宅成交面积同比增速为-69%,后续月份降速指标总体呈现逐月收窄态势,当前该指标已连续5个月收窄。累计来看,前3月累计成交面积同比增速-48%,前7月则收窄至-38%,同比降速曲线收窄。

“预计8月份新房交易同比转正的城市数量会增加,将进一步促进市场预期调整。”易居研究院分析认为,去年同期月份总体呈现降温态势,今年二季度购房政策持续加码释放积极效应,目前新房最大销售压力期已过,有筑底回暖趋势。

根据易居研究院报告,7月份全国50个一、二、三四线城市新建商品住宅成交面积分别为200万平方米、613万平方米、328万平方米,环比增速分别为-19%、-31%、-21%,同比增速分别为-1%、-19%、-8%。

从前7月累计来看,全国50个一、二、三四线城市新建商品住宅成交面积分别为1247万平方米、4490万平方米、2517万平方米,同比增速分别为-28%、-41%、-38%。当前销售数据相比去年同期普遍萎缩三成,相比2019年大致缩水20%、60%和65%。

对此,易居研究院认为,一线城市的房地产市场更抗压,二三线城市的市场调整压力较大。各地要结合此类萎缩程度,进一步在购房政策方面发力,以更好提振交易行情。

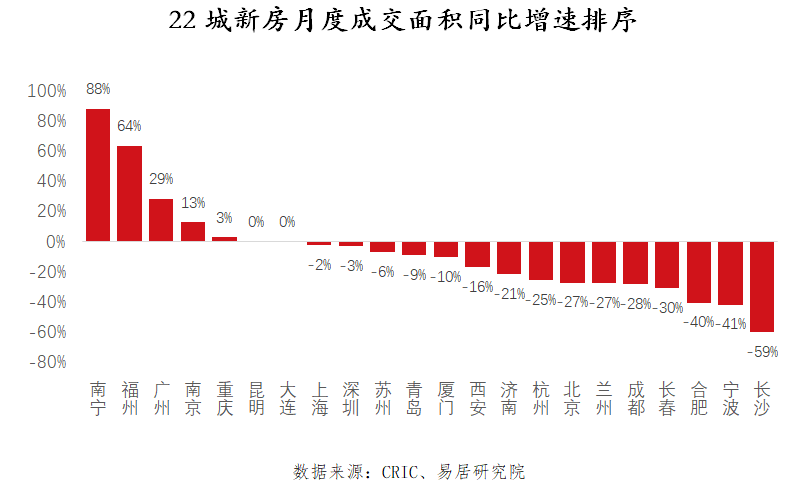

记者注意到,尽管7月整体新房成交量在下降,但全国22个城市中仍有福州、南京和成都3个城市出现环比正增长;南宁、福州、广州、南京和重庆5个城市的新房成交面积同比均实现正增长。其中,南京和福州在7月均实现同比、环比双增长。

以南京为例,7月5日,南京取消了已执行7年的商品住房项目公证摇号销售要求,由开发企业自主销售;同日,南京住房公积金管理中心发布通知,调整多子女家庭住房公积金贷款额度,新购房公积金贷款最高可贷额度上浮20%,即个人60万元、家庭120万元。叠加此前降首付比例、下调公积金和商业贷款利率等政策效应的逐步释放,自6月以来南京新房成交量稳步提升。

克而瑞数据显示,7月南京新房成交面积达40.39万平方米,相比去年同期的36.13万平米上涨11.80%;新房价格时隔9个月重回“3字头”,受7月豪宅集中备案影响,整体均价拉升至31588元/平方米。

而随着商品住宅销售流速提升,商品住宅库存持续下降。至6月末,南京商品住宅可售面积653.89万平方米,去化周期17.91个月。至7月末,南京商品住宅可售面积下降至637.26万平方米,去化周期进一步降低至17.86个月,江北新区、玄武区、江宁区、浦口区和六合区的去化周期均低于18个月,秦淮区、鼓楼区和雨花台区的去化周期均低于14个月。

而广州则是四个一线城市中新房成交量同比唯一上涨的城市。自“5·28新政”出台后,广州楼市信心加速重建。尽管利好边际效应逐步减弱,叠加进入传统成交淡季,广州楼市交易氛围有所回落,但仍处于高位。

克而瑞统计显示,受七八月份传统营销淡季影响,7月广州楼盘开盘加推数量大幅减少,供求惯性回落,全月一手住宅成交5134套,环比下降33%,但同比增长11%,好于去年同期。“广州楼市整体表现在预期之中,预计8月亦将保持平稳,下个营销发力节点将是‘金九银十’。”克而瑞分析指出。

中指研究院研究副总监徐跃进分析认为,从数据上看,全国层面,受高基数效应减弱影响,1—7月新建商品房销售额、销售面积同比降幅继续收窄。整体上看,随着政策效果有所减弱以及市场传统淡季来临,新房市场仍面临较大调整压力。

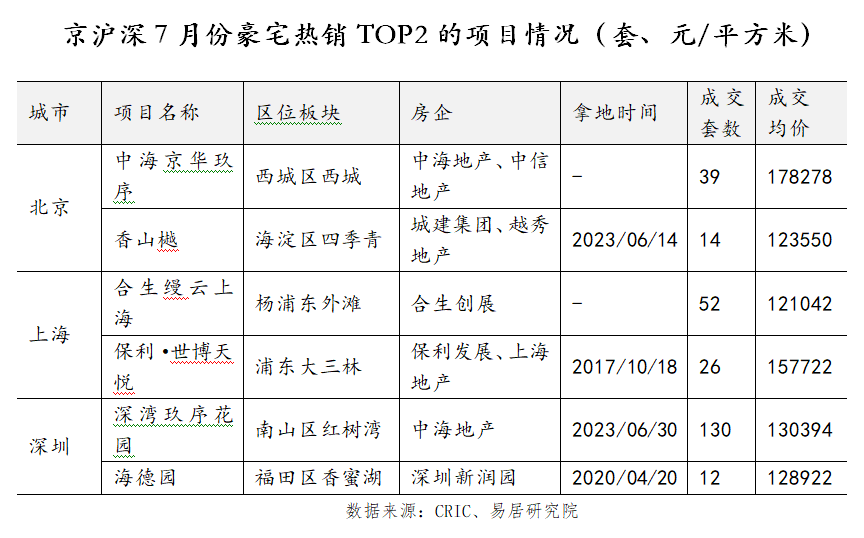

值得注意的是,7月份多个城市的豪宅市场迎来新一波热潮。

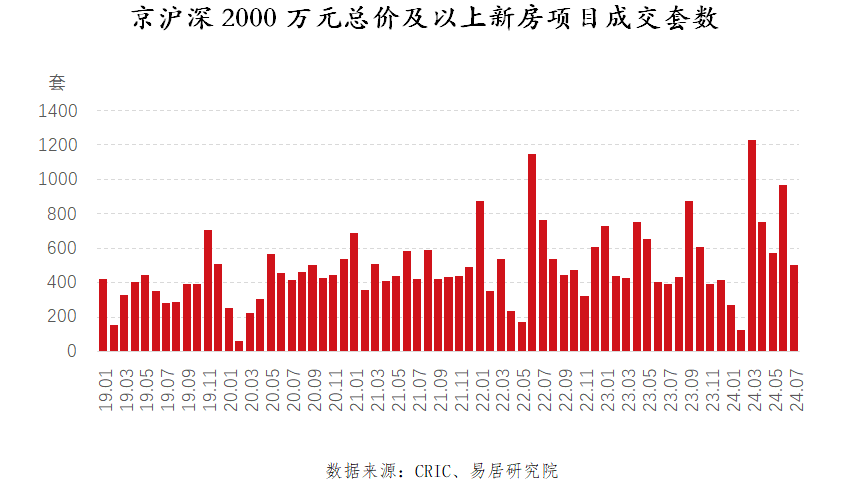

报告显示,今年7月,北京、上海和深圳三个城市2000万元总价及以上新房成交套数为500套,环比减少49%,同比增长28%。三个城市2019—2024年前7月的豪宅交易套数分别为2371套、2275套、3397套、4085套、3795套和4418套。这也说明,上述三个城市的豪宅交易是最近五年最热的。

以上海为例,7月进入楼市传统淡季,上海豪宅市场活跃度走低,新盘供应放缓,供应量环比大幅下滑,整体成交环比量价齐跌。

但据克而瑞数据,上半年上海23个豪宅楼盘总网签套数为3972套。其中,总价3000万元以上高端楼盘成交了1544套,同比增加221%,成交规模为近10年来最高。供应方面,上半年上海累计供应23个单价均价超10万元/平方米的高端盘,其中20个楼盘开盘首日去化率超过七成。

如3月28日,中海•顺昌玖里项目开盘当日,就以196.53亿元的销售额创下了全国商品房单次开盘的最高纪录;6月24日,中海•顺昌玖里风貌别墅取证入市,以29.8万元/平方米再次刷新上海新房均价的历史新高,49套房源首开迅速售罄。

随着房企年中业绩冲刺结束,上海市场7月呈周期性回落,市区豪宅放缓入市,无红盘拉升整体活跃度,供需齐跌,热度分化明显。

进入8月,上海仍有不少豪宅项目蓄势待发。除了结束认筹的融创外滩壹号院二期外,还有前滩百合园、锦园,单价均超过17万元/平方米。此外,在8月7日结束的上海第四批土拍中,原小米总部地块被绿城以超13万元/平方米的楼面价获得,成为全国单价“地王”。

“预计未来一段时间内,去库存仍将是政策主轴。”同策研究院分析指出,随着下半年宏观经济政策逐步落地稳定市场预期,上海渐进式释放楼市宽松政策,或将再次刺激市场释放一波需求。

豪宅的热销不仅是在一线城市,热点二线城市同样如此。如成都,7月麓湖钰潭、玄鸟湾二期5号楼开盘,套均总价分别达到900万元、1400万元,当天即售罄;位于金融城的交子•天元开盘当天成交超30亿元,其中一次性购买2套及以上的业主就占据的相当大比例;更早之前的招商•翎雲阁开盘,总价千万元级的产品1小时成交112套;同样是千万级产品的锦宸府两次开盘,中签率仅为5%和6%。

克而瑞统计的2024年上半年全国千万级房源成交前十的城市中,在总价1000万—3000万元的成交套数中,成都以381套位排在全国第六位。

“豪宅交易较热一方面是由于资金避险情绪较强,豪宅的稀缺性、保值增值空间、满足改善型居住需求等特征,吸引了更多资金进入;另一方面,则是当前开发豪宅类的房企心态更平和、捂盘较少,而冲刺和加快项目出清的心态较重。”在易居研究院看来,这也进一步印证了房地产市场向好的趋势,也有助于相关房企加快回笼资金,改善现金流状况。

对于后市发展,易居研究院表示,当前全国50个重点城市市场调整是比较充分的,在后续政策引导、供求关系和房价的调整过程中,其持续复苏的基础较好。“8月份预计新房交易同比转正的城市数量会增加,对于市场预期调整具有非常好的作用。”

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。