◎近年来,随着海外“呼吸三巨头”的药物和配套给药装置专利到期,中国药企正在加快仿制药的跟进申报工作,但由于药物对应的吸入给药装置技术壁垒极高,目前国内高端吸入制剂市场几乎被跨国药企垄断。这也让很多企业看到了商机。

每经记者 林姿辰 每经编辑 文多

纳入国家集采的第4年,吸入制剂的国产路依然坎坷。今年6月,吸入制剂领域的知名企业长风药业再次冲击上市失败,吸入装置源自外购成为交易所问询的一题,也是国内吸入制剂厂商面临的困境。

近年来,随着海外“呼吸三巨头”的药物和配套给药装置专利到期,中国药企正在加快仿制药的跟进申报工作,抢占市场份额,但由于吸入给药装置的技术壁垒极高,目前国内高端吸入制剂市场几乎被跨国药企垄断。

不过,这也让很多企业看到了商机,苏州新劢德医疗器械科技有限公司(简称“新劢德”)是其中之一。8月6日,新劢德宣布常熟给药装置研发及生产基地已落成并正式投产,公司创始人、执行董事赵光涛在接受《每日经济新闻》记者采访时表示,过去几年资本市场环境趋于冷静,但吸入制剂领域的融资却很火热,公司计划于今年推动B轮融资。

公司创始人、执行董事赵光涛 图片来源:企业提供

吸入制剂指原料药物溶解或分散于适宜介质中,以气溶胶或蒸气形式通过给药装置递送至肺部发挥局部或全身作用的液体或固体制剂,目前被广泛应用于哮喘和COPD(慢性阻塞性肺疾病)的治疗。

咨询公司弗若斯特沙利文的数据显示,按剂型拆分,呼吸系统疾病吸入制剂可分为吸入粉雾剂(DPI,即干粉吸入剂)、吸入液体制剂(即雾化溶液)、吸入气雾剂(包括SMI,即吸入喷雾剂)以及鼻喷雾剂等,2022年,四种吸入制剂的全球市场占比分别为42.4%、31.1%、16.7%和9.8%。

但在中国,2022年吸入粉雾剂、吸入液体制剂、吸入气雾剂以及鼻喷雾剂的市场占比分别为30.8%、36.8%、20.1%和12.3%。2021年时,对应的数据分别为23.3%、57.2%、12.1%和7.5%,技术壁垒较低的吸入液体制剂在吸入制剂市场中曾占据半壁江山。

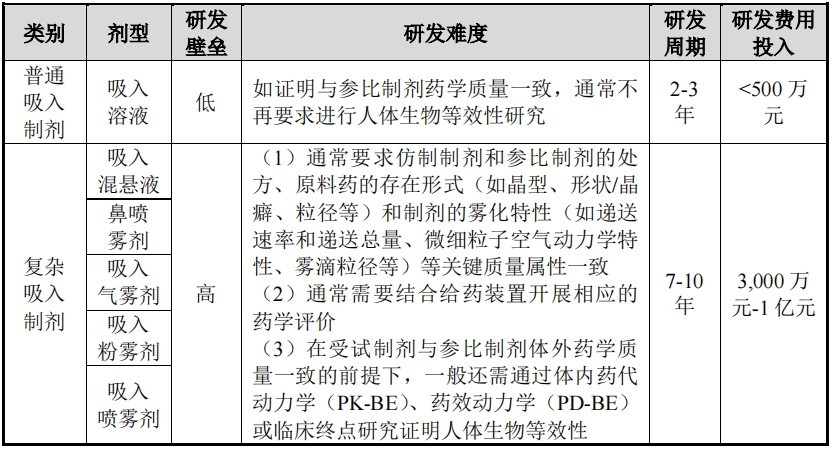

这在集采中也有体现。据华福证券研报,目前被纳入全国药品集中采购范围的六种吸入制剂(包括五种吸入溶液和一种吸入混悬液)均为吸入液体制剂。技术壁垒更高的复杂吸入制剂(吸入气雾剂、吸入粉雾剂、吸入喷雾剂)等鲜有产品通过一致性评价。

吸入溶液和复杂吸入制剂的对比 图片来源:长风药业问询函回复

在赵光涛看来,吸入制剂给药装置是制约国产吸入制剂发展的重要因素之一。他告诉《每日经济新闻》记者,除了雾化溶液,国内肺部给药产品的近八成市场被跨国药企占据,尽管国内药企一直在做临床制剂开发,但作为药物递送通道的吸入给药装置却尚未实现有效突破。对于专利期已过的一系列吸入原料药,给药装置更是成为吸入制剂研发中的最大瓶颈。

赵光涛表示,从技术上看,结构设计、专利FTO(Freedom To Operate,自由实施)、材料创新、工艺验证、雾化芯片、规模化生产构成了给药装置行业的高壁垒。具体来说,给药装置由复杂零件组成,需要使用医疗级塑料原料,因此材料开发、结构设计、专利保护都至关重要。其中,雾化芯片的加工设计是核心技术,大规模生产需要复杂的工艺验证,这些条件决定了一款产品能否从样品变成商品。因此,公司投资约5亿元在常熟建设给药装置研发及生产基地,是目前亚洲最大的雾化给药装置(吸入粉雾剂及吸入喷雾剂)研发制造基地,总占地面积约40亩,总体项目建成后,预计给药装置的年产能达5000万套。

资料显示,新劢德是中国首家在吸入粉雾剂与吸入喷雾剂给药装置领域突破专利与技术壁垒并成功通过体内一致性评价(正式BE)的本土企业。据赵光涛介绍,目前公司的主要客户是中国大陆的生物医药公司,肺部或鼻腔给药装置的开发可以根据药物的种类分为高端仿制和改良型创新两种模式。

具体来说,新劢德提供吸入给药装置解决解决方案,药企负责药品处方工艺开发和临床评价。在解决方案提供过程中,新劢德的收入源于客户支付的研发费用、模具费用及定制的自动化设备费用。对于成功上市的创新产品,客户还需支付个位数或两位数的销售比例提成,这一模式与欧美主流企业相同。

不过,赵光涛表示公司还在研发制造的投入期,目前尚未实现盈利。在未来一段时间内,公司的主要目标不是快速盈利,而是做更多的产品项目,快速提高研发能力。

但不容忽视的是,目前全球呼吸系统吸入制剂用药仍呈现头部公司垄断的竞争格局,吸入给药装置的市场被跨国药企长期垄断。以2021年为例,全球销售额达10亿美元以上的吸入制剂产品有5个,且多为吸入粉雾剂,优势公司主要集中在葛兰素史克(GSK)、阿斯利康(AZ)和勃林格殷格翰(BI)等大型跨国药企中。

全球吸入制剂重磅产品分析 图片来源:长风药业招股说明书

对此,赵光涛没有否认。不过他认为,国内的肺部吸入给药装置市场正在萌芽,新劢德在兼具创新和规模化制造能力的企业中,处于头部地位。随着越来越多的中国生物医药公司进入吸入制剂行业,激烈的市场竞争将培养出强大的供应链,有利于公司提升技能,缩小与国际巨头在研发上的差距。

“跟整体的生物医药行业融资趋势不同,吸入制剂领域现在还是蛮热的。”赵光涛表示,药械组合产品的高壁垒不仅来自技术,还包括法规和资金。目前,国内吸入液体制剂领域的竞争非常激烈,已经很卷了,但从全球市场趋势看,吸入粉雾剂和吸入喷雾剂才是更加主流的吸入给药方式,目前国内鲜有相关仿制药获批上市,未来三到四年很难达到集采的条件。

赵光涛还认为,生物医药的第二波高峰将主要来自细分领域。“在前几年生物医药领域竞争激烈的时候,很少有人关注肺部给药领域或药械组合领域,因为这些领域的研发难度较高。然而,随着普药集采的增多,大型制药公司凭借资金优势,开始参与到技术和法规壁垒高、资金需求大的项目中。”他介绍说。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。