◎目前,FITURE的收入来自于两方面,一是硬件收入,二是会员费。此次发布的手机版本产生的收入也算是会员费。而对流量变现有自己的判断。比起IPO,如何能够对用户进行全生命周期的数据化和智能化管理,这是FITURE下一步更想要的。

每经记者|李卓 王紫薇 每经编辑|刘雪梅

一块智能健身镜,能匹敌多少线下健身房?FITURE魔镜给出的最新3年答卷是:2000家。

但如果“专业与有趣”的内核可以被迁移,线上健身还需要执着于单一终端吗?这对于以智能健身镜起家的FITURE来说,不是一个新问题,但却有了新动作和新思考。

“FITURE即将在国内开启手机版公测。”FITURE合伙人兼CFO赵优接受《每日经济新闻》记者独家专访时透露。

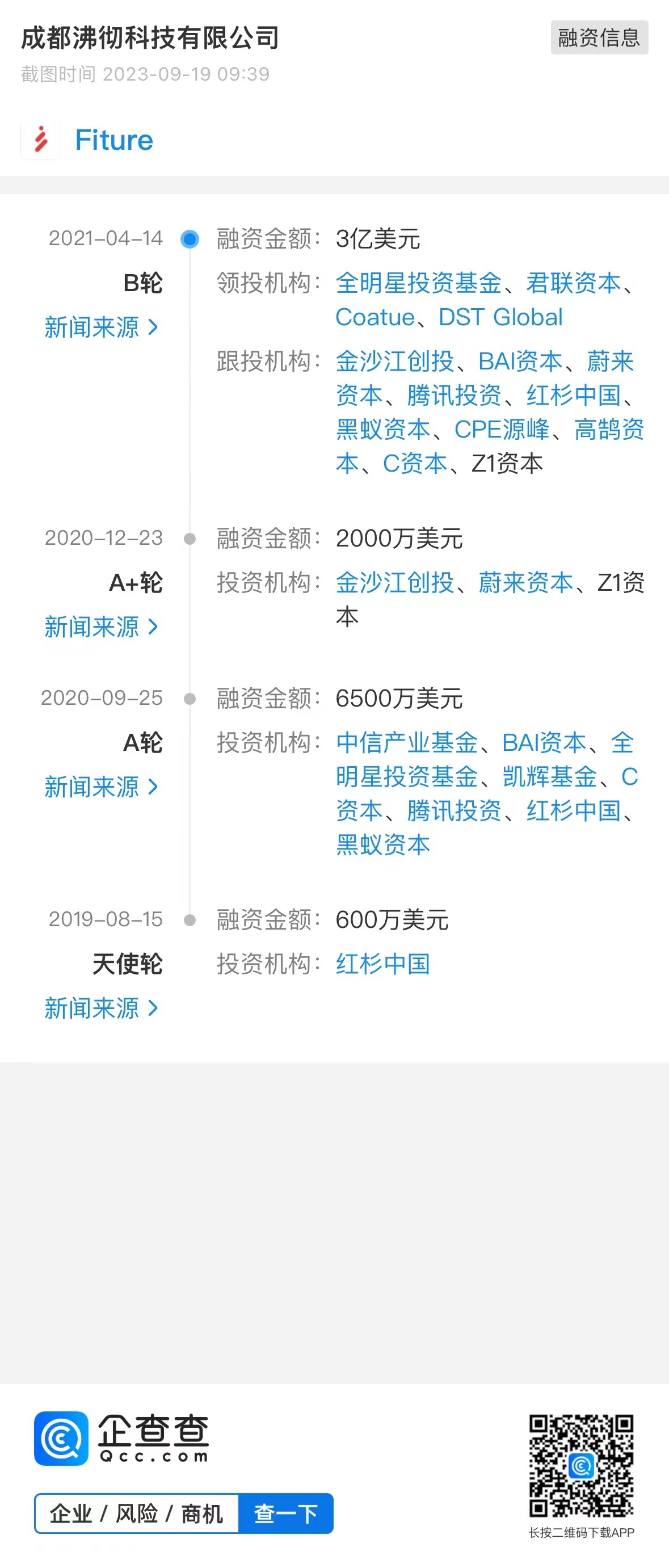

自2019年创业、2020年10月底面世第一款魔镜,作为曾一年融资三轮,创下国内赛道最高融资记录的资本“宠儿”,FITURE此举耐人寻味。

一面,作为“百镜大战”后的"幸存者",但智能健身赛道里大厂林立、烽火犹存;另一面,行业巨变——

刘畊宏的健身直播从现象级内容普化成行业常态;Keep(03650HK,股价31.85港元,总市值167.43亿港元)一波三折跻身“运动科技第一股”;健身镜鼻祖MIRROR的售价被收购者Lululemon砍去90%;国内线下健身房洗牌引发多米诺骨牌效应……新兴健身房代表乐刻旋即喊出了“万店目标”。

“在之前的市场环境里,我们比较幸运,因为我们融到很多钱,有足够的资金来支撑发展;现在的行业不再是一种恶性竞争的状态,整个市场都冷静了很多,热钱少了,大家更愿意去踏踏实实做产品。”作为FITURE的CFO,赵优深谙资本动向,也在经历了行业起伏之后感慨良多。

据赵优透露,居家健身之外,主动放缓海外拓展的FITURE已经“小步快跑”延伸到了学校的体育教学场景。

资本退潮,大浪淘沙,智能健身赛道正在回归理性,也更趋成熟。

自2020年第一款魔镜面世开始,专业内容+AI技术的健身指导互动,让当时的市场眼睛一亮。此后因为解决了疫情期间消费者居家健身需求,线上健身成为全民风潮。

随之,更多的运动选择开始补充居家健身领域的空白。其中,刘畊宏直播间的爆火,让这种更重视社交与打卡运动方式,逐渐成了茶余饭后人们谈论的话题,并且吸引运动爱好者打卡。

近些年居家健身+社交已成风潮 图片来源:企业供图

健身领域的玩家也由此开始思考健身的社交属性与专业需求之间的平衡点。

“我们其实考虑手机小屏的解决方案已经很久了,刘畊宏的爆火等于推了我们一把,让我们加快了速度。”赵优告诉记者。在这之前,FITURE社群用户就提出过因为出差或居住空闲限制、居住场景转换等,能否在小屏上跟随健身的需求。

FITURE研究了直播间的运动模式。从专业度上来说,直播间运动更偏向于把课程呈现给用户,但不能与用户互动。而互动反馈,恰恰是FITURE最为重视的。这就形成了悖论。

移动小屏+AI,是近期FITURE即将公测的一款手机应用。赵优说,这个应用虽然不需要硬件,但研发难度比魔镜大。记者了解到,这款软件准备时间超过了一年半。

“虽然在手机终端呈现‘看起来’更简单,但为了保证体验,我们所有内容都使用了嵌入式AI。市场上这么多的手机一直没有出现AI支持的交互式内容,主要就是因为手机品牌、型号繁多,不同品牌、不同型号的手机自带的算力不一定会支持AI体验。”赵优说。

手机上的应用更轻量化,它对FITURE的战略意义之一,在于降低了用户使用门槛。

从2020年10月发布第一款魔镜开始,FITURE的硬件终端一直在迭代,《每日经济新闻》梳理发现,FITURE3年间共推出5代6款魔镜,价格覆盖从8000元到3000元区间。这款即将推出的手机体验版,价格为500元内。

FITURE方面表示,希望以此吸引更多人可以先跟着有趣、专业的课程开启个性化训练,以此吸引用户进一步选择魔镜,以及FITURE提供的其他运动健身解决方案。

这款产品的定价是FITURE产品线的“史上最低”。赵优算了一笔账,FITURE平台优质的课程和教练一年的费用,只是线下3节私教课的收费,所以这个价格是划算的。

对于行业有声音认为,小屏幕的使用效果与魔镜有差距,赵优坦言这种差距确实存在。

“我们的手机应用目的在于适配用户的多场景健身需求,我们希望使用门槛更低、便捷性更高,更好地承接用户出差、在户外时无法与魔镜面对面时的健身需求。”赵优说。

此次新品的发布,可以看做FITURE首次向外界展示脱离镜子之后在其他终端上的互动能力。对于FITURE来说,如果可以脱离硬件而存活下来,那FITURE就可以通过任何形式深入到想要覆盖的场景。

FITURE成立之初,是希望把镜子与不同场景(多为B端渠道)进行合作,从而影响消费者并产生收入。当时,场景是这样划分的:居家、旅途、办公等场景,于是,FITURE合作了携程、华住酒店、部分公司、写字楼宇。

其实此次脱离镜子、适配手机终端,FITURE等于换了一个打法:弱化场景概念,用手机直接满足C端用户在不同场景下的个人需求。

记者了解到,在FITURE后台数据中,比较受欢迎的场景前三,除了居家、酒店酒旅之外,还有一个新的增长点是校园体育教育。

青少年体育符合国家战略,也是一块增量市场。对于这一块大蛋糕,FITURE希望将自身的交互能力迁移到学校的屏幕等显示终端,提供数字化解决方案。《每日经济新闻》记者了解到,目前,FITURE与北京、上海、杭州、重庆、成都、合肥的近100所学校的合作正在推进中。

而这次FITURE不再局限于物理硬件上的镜子,或许可以用苹果的那句广告词来概括:你的下一台电脑,何必是电脑。

目前,FITURE的收入来自于两方面,一是硬件收入,二是会员费。此次发布的手机版本产生的收入也算是会员费。“消费品这样流量变现的方式,目前还不考虑。”赵优表示。

是流量变现没有诱惑吗?

赵优将此归为“方法论”问题:“我们目前还是专注做用户体验,所以我们的用户体验的变现方式是比较唯一的,就是魔镜产品上面的解决方案。(流量变现)主要还是看用户需要什么,如果用户想要这个东西,相信我们都会去做的。”

在过去三年多时间里,虽然受制与市场环境,FITURE魔镜的销售也在不断上行。目前,FITURE已覆盖全国300多个城市、10万多个家庭、超15万用户。使用FITURE魔镜锻炼的用户已累计完成超400万次运动打卡,相当于2000家线下传统健身房所有会员的全年运动打卡次数。其中FITURE核心用户群体每月的完课次数超过14.6次。

对这些高频次参与训练的高价值用户不急于变现,同时来自于两个判断。

首先,之前的融资让FITURE的资金目前还“非常充沛”。赵优此前说的“幸运”在于,之前的资本争着参与FITURE的项目,成立不满三年就完成了4轮融资,2021年4月的B轮融资,FITURE拿到了创行业纪录的3亿美元融资。

尽管去年公司一度因“裁员”风潮被推至舆论的风口浪尖,赵优坚称这是公司的“正常优化”,并强调公司至今资金流充沛,也没有新的融资需求。但公司海外扩张上确实更谨慎了。“目前花钱的大头,在研发上。”

据称,FITURE当前的研发人员占比为70%,这其中,既包含软件研发,硬件研发,又有AI研发,以及重要的内容研发。

此外,FITUR通过研究“先行者”Keep的数据,对流量变现有自己的判断。

根据Keep财报,其自有品牌运动产品营收为4.66亿元,与去年同期的5.15亿元相比减少9.5%。在会员订阅及线上付费内容方面,Keep上半年收入同比增长10%,达到了4.49亿元。

“Keep会员费的收入占比在上升,商品部分收入占比在下降。所以我们认为用户对于健身服务这件事情是越来越看重的。”赵优说。

赵优站在财务角度告诉记者:“其实资本市场也非常愿意看到(做用户体验)这样的公司。所以现在重点是,先把公司做好,找到合适的办法。我们坚信做用户体验的这条路一定是通的。”

做好公司,并不简单。在2021年疫情催化下,深圳几十家企业都在研究健身镜。2021年底,智能健身镜领域有10余家企业超20起融资。但是目前,留下的品牌寥寥。

赵优说,前几年市场环境好,钱比较充裕的时候,市场也不可避免地被浮躁笼罩,拿融资跑规模,做起品牌之后换利润,这样的模式比较常见。

但热钱退却之后,这个模式行不通了。也是因为市场“冷”了,健身行业领域里,品牌与品牌之间“抱团取暖”多了起来。

“目前市场冷静了很多以后,我感觉行业里的品牌都在专注自身发展,大家不想再进入一种恶性竞争的状态。今年我们的感受是,业内的合作意愿在增强,也更愿意踏踏实实去打磨产品。”赵优说。

目前,FITURE在B端的合作中,除了传统健身房威尔士之外,也在与金芭蕾等面向青少年的专业运动品牌、携程等平台合作,不断深入更多场景。

FITURE打磨的这款手机新应用,也是FITURE希望打开海外市场的方式之一。

在此前与《每日经济新闻》对话时,FITURE创始人兼总裁张远声曾表示,FITURE在海外市场的布局重点在美国。但受困于疫情期间的物流运输,海外拓展进展缓慢。

此次新品依托用户手机来提供服务,解决了硬件出海的不确定性。记者了解到,手机版本将于中国地区首发,公测并优化之后再投入国际市场。赵优预计,FITURE的整体出海布局会因此加快不少。

赵优同时透露,FITURE今年的出海也会关注东南亚乃至中东地区。但整体来看,FITURE目前在海外的拓展不再是豪情万丈式的拓展,更倾向于“小步试水”。

“海外不同地区的健身文化、消费能力都不同,我们也在不断摸索不同市场的真正核心需求,但手机版将会促进我们海外扩张。”

作为CFO,赵优坦言海外“投入有限”。去年FITURE想去美国市场发展,目的之一就是不避居家健身“鼻祖”MIRROR的锋芒,希望同台竞技。没想到,MIRROR后来实在是境遇不佳。

MIRROR在2020年被Lululemon收购,并在当年交出了一份1.7亿美元收入的成绩单之后,就逐渐消失在Lululemon的财报中。在随后的不断重新定位、更名为Lululemon Studio之后,MIRROR的售价也被Lululemon削减了近90%,并可能被再次出售。

而另一家主打智能硬件的代表品牌Peloton Interactive(PTON.US,5.4美元/股,总市值19.28亿美元)也境遇不佳,近年来先后遇上裁员5000人、四名高管更迭、220万台单车机召回、股价断崖式下跌等困局。

行业普遍认为,Peloton的断崖式下跌,包括MIRROR的困境,都是居家健身热度消退的结果。

FITURE却有不同的看法。

赵优拿Peloton举例,他认为其市值受到影响,更多是企业自身经营的缘故,与赛道本身的关系不大。

“对Peloton影响最大的是核心产品跑步机、单车出现了接二连三的安全问题。最后主要创始人团队几乎全被换掉,这也让整个公司的战略发生了很大的变化,但这样的变故其实对企业来说是很小概率的事件。但你也要看到PELOTON自身的商业模型的优势,包括平台内容付费这一块,他们的(用户)付费率依然非常高。”

FITURE分析MIRROR的业务、研究PELOTON的发展模式,关注Keep的财报并分析发展路径,但对自身的IPO和股东回报的速度,好像并不着急。

赵优说,感觉投资人这两年也比较“沉稳,一点不催”。他告诉记者,很明确的信号是,资本更关注创业公司的“造血”能力,不再要求你以高速的扩张去承担亏损,而更在意你能否在盈利的情况下实现还算可观的增长。

“我们都对资本市场变得更有信心了,但大家也都明白,这需要时间,急不来。所以股东给我们的时间也比较宽裕。”赵优说。

谈及FITURE未来的核心能力,仍是交互式内容,未来,FITURE还将持续围绕“硬件+内容+服务+AI”4大关键词,希望靠“产品力”说话。

一个不容忽视的“市场空白”是,不管是全民健身还是线上健身,都没有被很好地数据化,用户没有足够的渠道获取自己的全生命周期的训练,也找不到人帮他用数据分析下一步应该怎么做。

“这些我觉得在整个健身行业都可以再提高,这不是一家纯线上或者纯线下企业能做出来的,也是FITURE将来希望可以跟线下围绕用户数据打通有更多的合作。”赵优告诉记者。

比起IPO,如何能够对用户进行全生命周期的数据化和智能化管理,这是FITURE下一步更想要的。

封面图片来源:每经记者 张建 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。