◎南京高科的主营业务房地产在上半年增长迅速,实现合同销售面积25.09万平方米,同比增加2100.88%;合同销售金额17.4亿元,同比增加278.08%。

◎“下半年将坚持深耕区域市场,积极研究城中村改造等领域政策,谋划高质量业务拓展。房地产业务方面,密切关注并把握政策和市场走向,加快推进现有房地产项目销售回款。”

每经记者|包晶晶 每经编辑|魏文艺

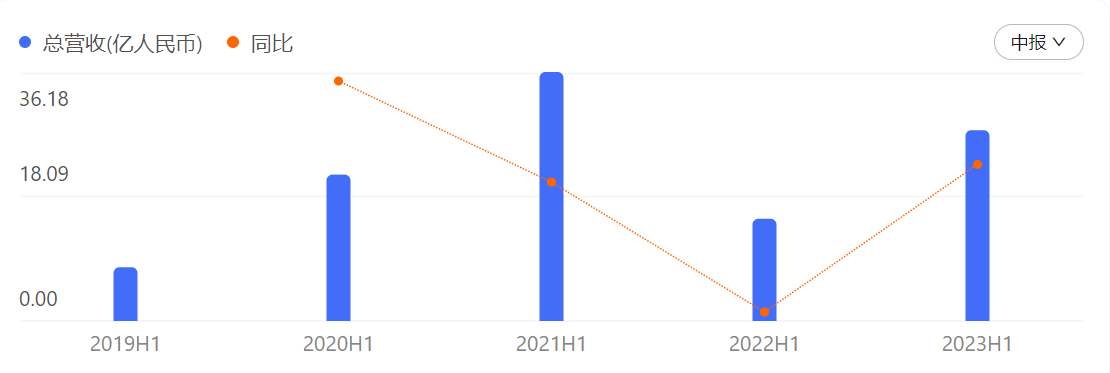

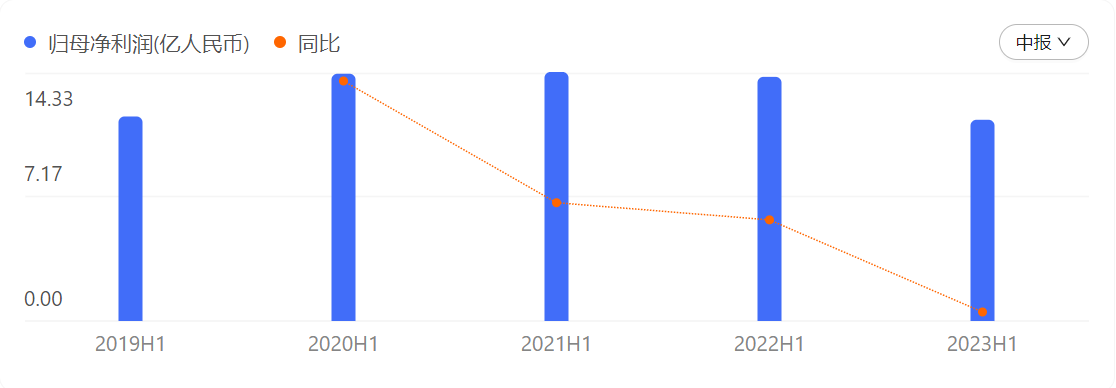

继今年一季度业绩“增收不增利”之后,南京高科(SH600064,股市6.37元,市值110.22亿元)上半年继续面临营收增长但净利下滑的状态。

8月30日晚间,南京高科公布的2023年半年度报告显示,报告期实现营收27.72亿元,同比增长86.6%;归母净利润11.58亿元,同比下降17.58%;每股收益0.669元,加权平均净资产收益率6.78%。

《每日经济新闻》记者注意到,南京高科的主营业务房地产在上半年增长迅速,实现合同销售面积25.09万平方米,同比增加2100.88%;合同销售金额17.4亿元,同比增加278.08%。

来源:南京高科2023年中报

南京高科以房地产开发、市政基础建设及园区管理与服务为主要业务,占比分别为83.43%、10.61%、5.96%,其中房地产业务在2023年上半年增长迅速。

上半年,房地产业务实现合同销售面积25.09万平方米,同比增加2100.88%,其中商品房项目销售面积2.83万平方米、经济适用房22.26万平方米;实现合同销售金额17.4亿元(其中商品房销售8.94亿元、经济适用房8.4亿元),同比增加278.08%。

来源:南京高科2023年中报(百度股市通制图)

报告期内,南京高科的房地产业务实现营业收入231,271.75万元,同比增加141.30%;实现竣工面积21.26万平方米,同比增加242.90%;新开工面积17.52万平方米,同比增加100.69%。

中报显示,期内南京高科整体营业收入的增加主要来自房地产开发销售业务经济适用房项目结转的收入增加,相比较而言,营业成本大幅上升127.07%至24.62亿元。对此,南京高科解释为“房地产开发销售业务结转的低毛利率的经济适用房收入增加导致相应的成本增加。”

值得一提的是,上半年南京高科经营性现金流减少了2.95亿元,而去年同期仅减少169万元。对于这一变动,南京高科称,“公司房地产开发销售业务结转的低毛利率的经济适用房收入增加导致相应的成本增加。”

来源:南京高科中报(百度股市通制图)

从主营业务构成数据来看,南京高科深耕南京一地,经济适用房项目收入与商品房收入相当。南京高科指出,本期结转的低毛利率的经济适用房项目占比增加,使得房地产业务毛利率减少20个百分点至9.16%。

尽管上半年南京高科的市政基础设施城建和园区管理服务毛利率分别达到11.45%和38.84%,但这两大业务板块占比分别为10.61%和5.96%,高利润业务无法有效提升整体利润率。

来源:南京高科中报(百度股市通制图)

从南京高科现有项目销售情况来看,去化状况并不算理想,两个纯住宅项目迈上品院、紫尧星院均位于南京市栖霞区,其中可售面积3.15万平方米,目前累计销售未能过半;一季度取证的紫尧星院,可售面积10.73万平方米,截至6月30日,累计销售仅0.43万平方米。

财务方面,截至报告期末,南京高科资产负债率为51.52%;期末有息负债总额为80.7亿元,占总资产的比例为21.5%。

作为资产质量优良的上市国企,南京高科发挥优势,充分利用资本市场等拓宽融资渠道降低融资成本。截至报告披露日,南京高科以较低利率成功发行九期超短期融资券,30亿元中期票据获准注册。报告期内整体平均融资成本约为3.08%,较去年同期下降0.17个百分点。

对于未来房地产业务发展风险,南京高科方面坦言,房地产业务受当前行业整体下行的影响,销售去化和回款不及预期。市政业务优质储备项目偏少,股权投资业务也需要持续投入。同时,新项目的获取与运作也面临着较大的市场竞争压力和风险性、流动性相关的不确定因素。在公司现有人才结构、运作机制等条件的制约下,公司业务经营策略效果存在未达预期的风险。

“下半年将坚持深耕区域市场,积极研究城中村改造等领域政策,谋划高质量业务拓展。房地产业务方面,密切关注并把握政策和市场走向,加快推进现有房地产项目销售回款;加强资金管理,保持现金流稳定,通过发行多种融资工具筹措资金,拓宽企业融资渠道,持续改善负债结构,严格管控各项费用支出,提升企业运营质效。”南京高科方面表示。

【每经房产原创,喜欢请关注微信号Real-estate-Circle】

封面图片来源:视觉中国-VCG111439310261

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。