2022年,民生银行全年实现营业收入1424.76亿元,归属于该行股东净利润352.69亿元,增幅2.58%。据悉,2022年末,民生银行不良贷款率为1.68%,比上年末回落0.11个百分点;逾期贷款率1.99%,回落0.18个百分点。

每经记者 张寿林 每经编辑 马子卿

2022年,民生银行(SH600016,股价3.44元,市值1506亿元)全年实现营业收入1424.76亿元,归属于该行股东净利润352.69亿元,增幅2.58%。

随着各项措施深入实施,2022年末,民生银行不良贷款率为1.68%,比上年末回落0.11个百分点;逾期贷款率1.99%,回落0.18个百分点。

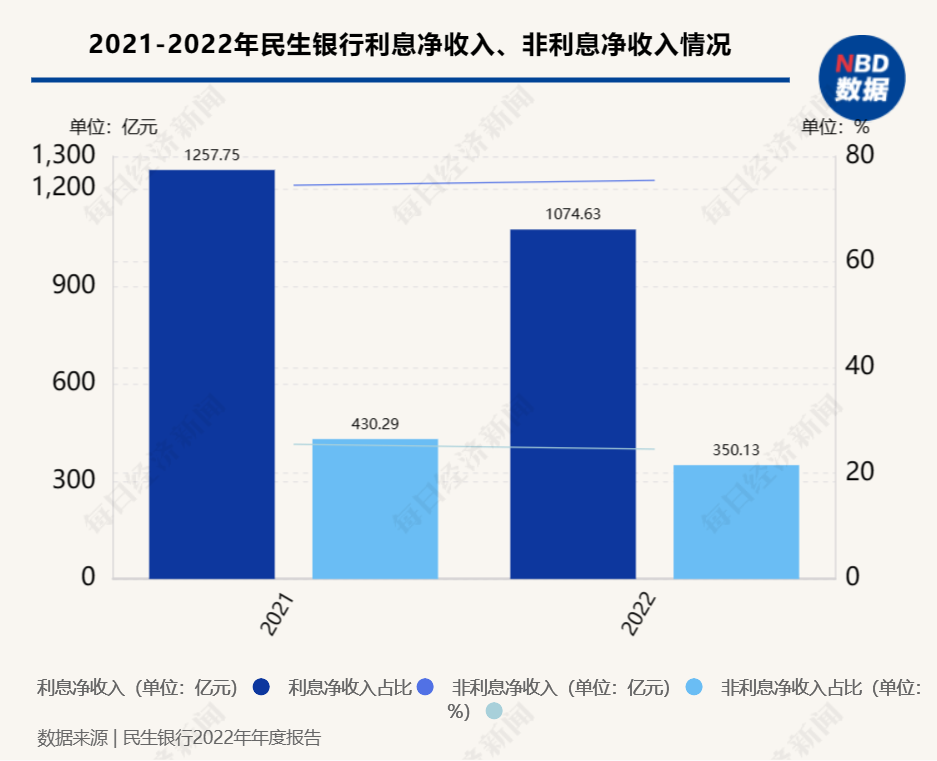

年报显示,2022年,该行利息净收入为1074.63亿元,较上年减少14.56%。非利息净收入350.13亿元,较上年减少18.63%。

民生银行董事长高迎欣在业绩发布会上指出,近年来,民生银行重塑经营发展理念,摒弃追求短期业绩导向、速赢策略的短期思维,回归业务发展本源。

截至2022年末,民生银行资产总额7.26万亿元,增幅达4.36%。该行2022年全年实现营业收入1424.76亿元,归属于该行股东净利润352.69亿元,增幅2.58%。

年报显示,2022年,该行利息净收入为1074.63亿元,较上年减少14.56%。非利息净收入350.13亿元,较上年减少18.63%。

2022年,基本每股收益0.71元。加权平均净资产收益率为6.31%,平均总资产收益率0.50%。成本收入比35.61%。净利差为1.51%,净息差为1.60%。

按地区划分的分部经营业绩中,总部营业收入418.31亿元,利润总额36.03亿元。长江三角洲地区营业收入232.18亿元,利润总额达94.75亿元。

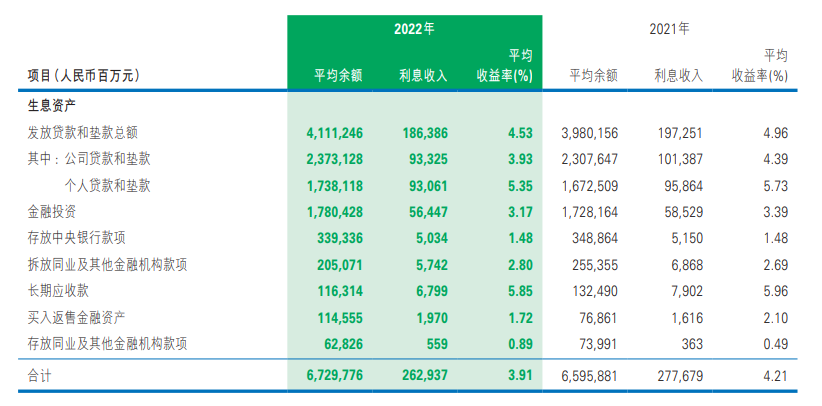

记者注意到,报告期内,民生银行实现金融投资利息收入564.47亿元,同比减少20.82亿元,降幅3.56%,主要是金融投资平均收益率下降0.22个百分点,导致利息收入同比减少38.52亿元,抵消了日均规模增长的贡献。

民生银行实现存拆放同业及其他金融机构款项和买入返售金融资产利息收入82.71亿元,同比减少5.76亿元,降幅6.51%,主要是拆放同业及其他金融机构款项日均规模下降。此外,该行实现存放中央银行款项利息收入50.34亿元,同比减少1.16亿元,降幅2.25%。

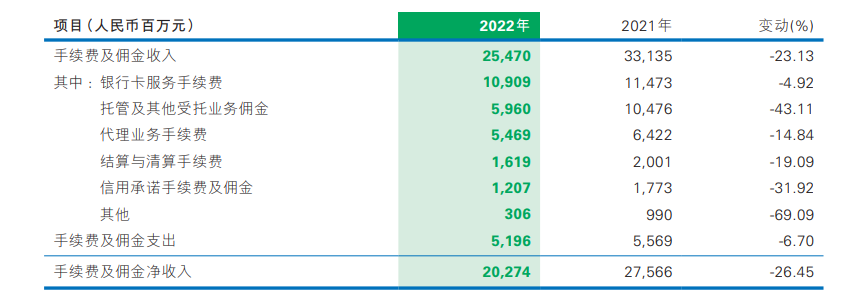

手续费及佣金方面,民生银行去年手续费及佣金收入为254.70亿元,较上年降23.13%。其中银行卡服务手续费109.09亿元,降幅4.92%。

2022年民生银行手续费及佣金收入情况

资料来源:民生银行2022年年度报告

民生银行董事长高迎欣在业绩发布会上指出,2022年在注重效益的同时,更加重视高质量发展。坚定调整业务结构和发展模式,坚决压降高成本结构性存款、非标投资、表外业务以及不规范代销业务。这些压降和调整,必然带来规模和收入的下降。

同时高迎欣指出,“我们通过强化核心基础业务,补充主动调整压降造成的缺口。虽然这些变化目前尚未完全体现在财务指标中,但结构的调整消除了未来的风险隐患,有利于长远发展。”

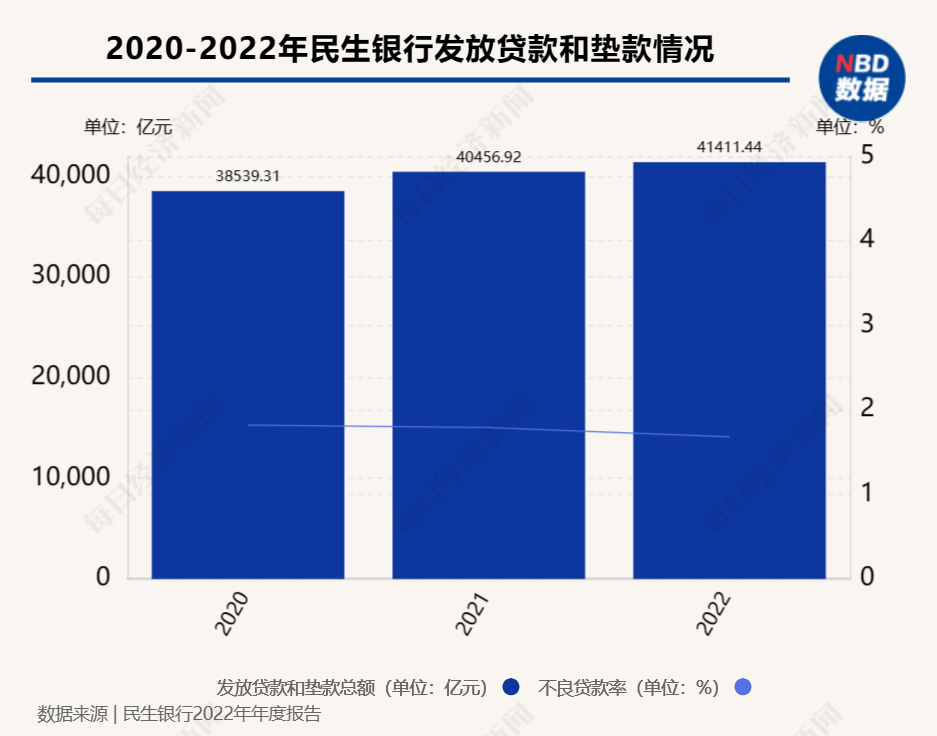

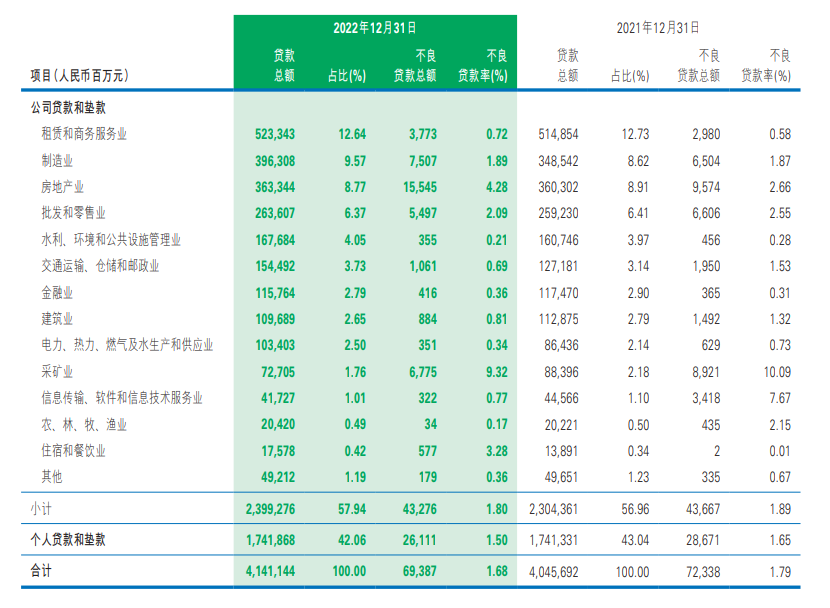

贷款方面,2022年民生银行发放贷款和垫款总额为41411.44亿元,较上年增长2.36%。其中公司贷款和垫款23992.76亿元,较上年增长4.12%;个人贷款和垫款17418.68亿元,较上年增长0.03%。

资产质量方面,2022年末,民生银行不良贷款率为1.68%,比上年末回落0.11个百分点;逾期贷款率1.99%,回落0.18个百分点。

2022年民生银行发放贷款和垫款情况

资料来源:民生银行2022年年度报告

管理层解释,不良贷款增量方面,主要是房地产业、制造业、租赁和商务服务业受宏观经济环境、行业等因素综合影响,不良贷款余额分别比上年末增加59.71亿元、10.03亿元和7.93亿元,导致上述行业不良贷款率比上年末上升。其余行业不良贷款总额合计比上年末减少81.58亿元,资产质量保持稳定或向好。

2022年民生银行发放贷款和垫款情况

资料来源:民生银行2022年年度报告

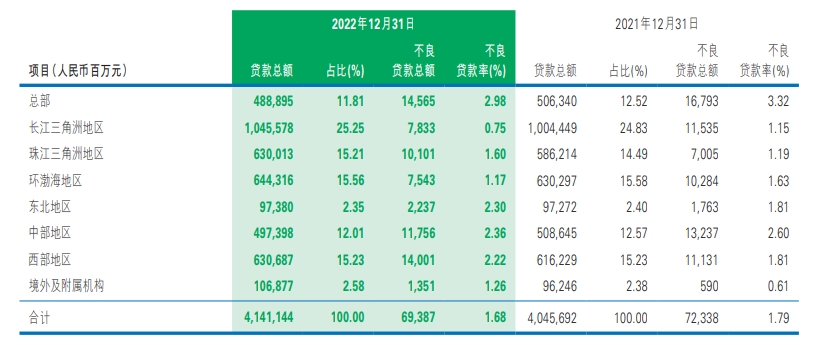

截至报告期末,不良贷款主要集中在总部、西部等地区,不良贷款总额分别为145.65亿元、140.01亿元,合计占比41.17%。从不良贷款增量看,珠江三角洲地区和西部地区增加较多,不良贷款率均比上年末上升0.41个百分点,主要原因为地区内个别对公客户降级导致。

2022年民生银行发放贷款和垫款情况

资料来源:民生银行2022年年度报告

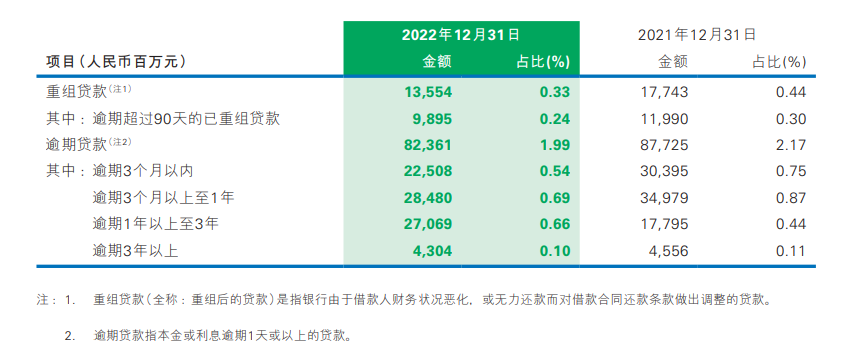

2022年末,逾期贷款总额823.61亿元,比上年末减少53.64亿元。截至报告期末,集团前十大贷款客户的贷款总额合计809.68亿元,占发放贷款和垫款总额的1.96%,占资本净额的11.17%。

2022年民生银行重组贷款和逾期贷款情况

资料来源:民生银行2022年年度报告

信用卡业务方面,截至2022年末,信用卡透支额度为4627.88亿元,占个人贷款和垫款总额11.18%,不良率2.67%。

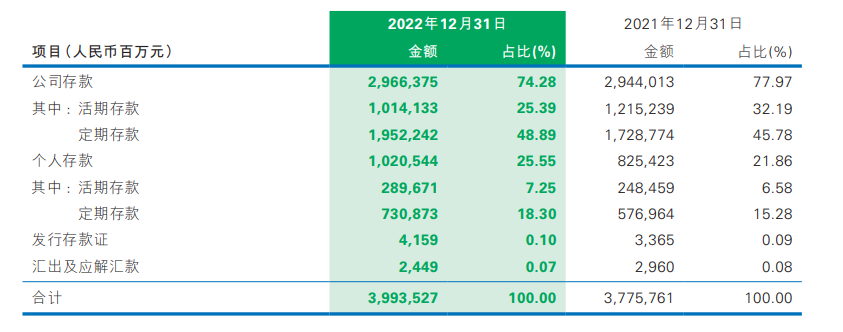

存款方面,至2022年末,民生银行吸收存款总额39935.27亿元,较上年增长5.77%。其中公司存款29663.75亿元,个人存款10205.44亿元。

据悉,2022年民生银行利息支出为1554.74亿元,同比增加35.70亿元,增幅2.35%;吸收存款利息支出为932.54亿元,同比增加97.97亿元,增幅11.74%。主要是集团存款规模增长以及平均成本率上升的共同影响。

2022年民生银行吸收存款情况

资料来源:民生银行2022年年度报告

此外,民生银行2022年员工薪酬(包括董事薪酬)为314.55亿元,较上年升1.42%。截至报告期末,该行总分行级战略客户数1351户;战略客户存款余额10724.99亿元,比上年末增长7.55%;存款日均余额11988.77亿元,比上年增长18.48%;贷款余额10744.28亿元,比上年末增长19.71%。

高迎欣说,民生银行将战略客户作为“牛鼻子”,与客户建立“总对总”关系,互为战略、互为客户、互为生态,为客户提供总分支一体化全方位服务。

总体看,根据年报,该行在资产配置上坚持信贷为主,推动各类贷款增长;负债方面,坚持量价并重的管理原则,推动存款增长及存款占比上升的同时,加强高成本负债管理。通过资产负债结构优化,降低定价下降对净息差的影响。

展望2023年,年报称,民生银行将继续围绕净息差管理目标,坚持回归本源、回归客户,持之以恒构建稳健、高效的资产负债结构。在着力提升信贷资产运行质效、夯实存款为主的负债结构的同时,大力推动零售贷款增长,强化低成本核心负债支撑。

同时,民生银行将积极应对市场变化,灵活配置投资类及市场化资产负债,提升资金使用效率,努力缓解净息差下降压力。

封面图片来源:600016.SH

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。