10月人身险保费分化,太保寿险上升,人保寿险下降;众安在线延续高增长,10月保费同比增长51.5%;保险股市值缩水2845.01亿元,平均跌幅超10%

每经记者 涂颖浩 每经实习记者 宋钦章 每经实习编辑 马子卿

九家上市险企(含上市公司旗下保险公司,下同)2022年1-10月保费收入均已出炉。2022年1-10月,九家上市险企实现保费收入2.51万亿元,同比增长4.05%。

分板块看,1-10月人身险公司整体保费同比微涨,10月单月保费表现分化。其中,中国人寿和平安寿险10月保费分别同比下降4.67%、3.5%,太保寿险单月保费上涨29.44%。

对此,一位不具名券商分析师在接受《每日经济新闻》记者微信采访时表示,“各险企开门红节奏及收官策略的差异,对当前10月保单销售有所影响,单月表现出现分化。”平安证券在研报中分析指出,寿险2022年前三季度新业务价值承压明显、收官工作的贡献相对有限,预计全年新业务价值仍将下滑。

1-10月,财险整体保费则延续两位数同比增长。车险综改之下,财险龙头规模和盈利优势在2022年充分体现,上市财险公司占据领先优势。上述分析师预计,“今年高景气度的财险明年仍能维持相对比较好的增长,主要是非车险仍然能保持高增长,而车险可能会受到新车销量增速下滑的影响。”

2022年1-10月,九家上市险企或旗下保险公司合计实现保费收入25148.96亿元,同比增长4.05%,与1-9月保费增长持平。

从具体公司看,2022年1-10月,众安在线保费同比增长15.93%,保费增长排名第一;中国人保同比增长9.34%,排名第二;中国太保同比增长8.29%,排名第三。从保费规模看,中国平安1-10月保费为6561.31亿元,中国人寿保费为5745亿元,分别排名第一、二位。

11家人身险公司包括7家寿险公司(中国人寿、平安人寿、人保寿险、太保寿险、新华保险、太平人寿、国华人寿),2家健康险公司(平安健康险、人保健康险)、2家养老险公司(平安养老险、太平养老险)。2022年1-10月,11家人身险公司合计实现保费收入约16323.53亿元,同比增长0.86%。1-9月,该数据为同比增长0.89%。

具体看上述11家人身险公司数据,2022年1-10月,人保健康险以19.04%的保费增速排名第一,太平养老险保费增长17.49%排名第二、平安健康险保费增长17.18%排名第三。平安养老险保费同比下降12.14%在该榜单中继续垫底。

从几家大型寿险公司来看,1-10月保费增长明显分化。太保寿险、人保寿险、太平人寿新华保险分别实现保费收入2028.26亿元、860.08亿元、1343.30亿元、1489.92亿元,分别同比增长5.73%、2.64%、1.57%、1.09%;中国人寿、平安寿险实现保费收入5745.00亿元、3817.97亿元,分别同比下降0.05%、2.6%。

2022年10月,11家人身险公司合计实现保费收入913.55亿元,同比增长0.38%;环比下降35.11%。2022年9月,11家人身险公司合计实现保费同比下降0.67%。

具体来看,人身险公司10月保费涨跌互现。中国人保旗下人保健康险和人保寿险保费分化,人保健康险10月保费19.43亿元,同比增长38.49%,涨幅最大;人保寿险保费35.43亿元,同比下降39.54%,同比增速在榜单中排名最末。

由于开门红节奏及收官策略差异化,10月各家公司保费表现分化。其中,中国人寿和平安寿险10月保费分别为204亿元和265.03亿元,分别同比下降4.67%、3.5%;太保寿险、太平人寿、新华保险10月保费分别为130.88亿元、101.86亿元、112亿元,分别同比增长29.44%、10.8%、3.55%。

平安证券近期发布研报认为,国寿和平安10月起全力备战“开门红”,10月单月保费有所下滑;太保和太平注重2022年收官工作,推动单月保费较大幅增长,其中太保以“爱享金生”两全产品获客、进一步带动主力产品销售。预计主要险企将延续过往两年的策略,第一阶段主打搭配相对高收益万能险的短储产品,第二阶段主打长储和增额终身寿险,并继续搭配康养服务。预计2023年“开门红”新单和NBV将表现良好。

多家券商分析师均认为,考虑到险企业务策略存在一定差异,2022年全年新业务价值变化趋势有所分化,2023年上市险企新业务价值将改善。

东吴证券报告称,本轮寿险业复苏短期看疫情,中期看队伍,长期看产品。疫情散发提高居民防御性储蓄存款需求,竞品理财收益率下行和净值波动大幅降低储蓄型业务销售难度。该券商乐观预计,2023年第一季度上市险企有望实现新单同比两位数增长,价值同比大个位数修复,走出近三年负债端阴霾。

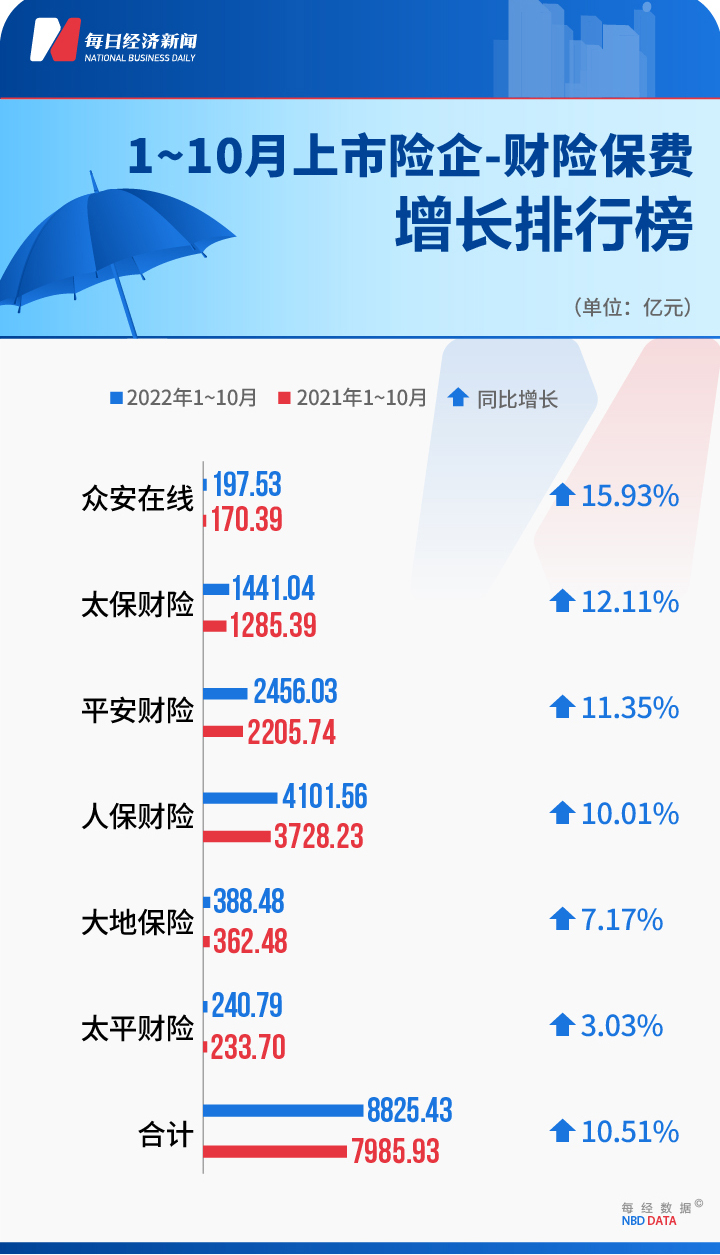

纳入榜单中的6家财险公司包括平安财险、人保财险、太保财险、太平财险、众安在线、大地保险。2022年1-10月,6家财险公司合计实现保费收入8825.43亿元,同比增长10.51%。1-9月该数据为同比增长10.64%。

2022年1-10月,众安在线实现保费197.53亿元,同比增长15.93%,涨幅最大。龙头险企财险保费延续较快增长,太保财险、平安财险、人保财险“老三家”分别实现保费收入1441.04亿元、2456.03亿元、4101.56亿元,同比增长12.11%、11.35%、10.01%。此外,大地保险、太平财险分别实现保费收入388.48亿元、240.79亿元,分别同比增长7.17%、3.03%。

10月财险公司保持稳定增长态势,从“老三家”单月保费来看,平安财险保费235.79亿元,同比增长11.06%,增速保持相对稳定。人保财险、太保财险10月保费分别为291.32亿元、113.71亿元,同比增长7.79%、7.41%,增速均有所放缓。

天风证券认为,太保、人保增速回落预计主要系汽车销量增速下滑导致,平安高增预计主要由非车险带来。

根据乘联会数据,10月乘用车零售销量增速7.2%,增速环比下降14个百分点。浙商证券在报告中分析人保财险业务时表示,人保车险保费同比增长4.1%,非车同比增长19.7%,非车仍延续高增态势,其中意健险高增48.7%,责任险增速转负,同比下降19.0%,预计主要系公司主动退出低质量业务、优化业务结构所致。受益于赔付减少、费用优化,预计产险盈利继续保持向好态势。

此外,大地保险10月保费29.55亿元,同比增长7.18%,仅太平财险保费同比下降6.6%,10月保费为21.34亿元。值得一提的是,众安在线10月保费18.74亿元,同比增长51.5%,同比涨幅居首且增速仍保持高位。

二级市场上,10月九大公司市值1.96万亿元,较9月末市值下降2845.01亿元。三家在港上市险企跌幅较大,中国太平市值同比下降17.7%;A股上市公司中,中国人寿市值同比降幅最大,较9月末下降15.9%。

《每日经济新闻》记者梳理10月上市保险公司保费数据发现,保险板块依旧延续寿险承压、财险高增长的态势。10月在各家公司开门红策略分化之下,几家寿险巨头保费表现分化,各家券商对于2023年开门红预期下新业务价值增长较为乐观。浙商证券总结保险股基本面称“寿险开门红有望超预期;产险整体依旧向好,稳定增长可期。”

“保险股顺周期属性鲜明,后续经济修复延续利好保险股投资机会。”开源证券在近期报告中分析保险股估值时认为,板块当下估值位于历史低位,负债端转型持续深化,负债端数据位于低位位置,2023年NBV增速有望同比转正,边际改善可期,开门红启动较早险企或领跑行业;资产端权益市场回暖有望带动权益弹性较大标的估值修复,且地产端政策暖意不断,风险敞口有望得到一定化解,利好前期超跌个股。

封面图片来源:视觉中国-VCG211101835839

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。