每经记者|裴健如 每经编辑|孙磊

经过7个月的播种与深耕,国内车市虽经历短暂波折,却仍为即将到来的“金九银十”季打下了坚实基础。

中汽协数据显示,7月,国内汽车产销分别完成245.5万辆和242万辆,同比分别增长31.5%和29.7%;1~7月,国内汽车产销分别完成1457.1万辆和1447.7万辆,产量同比增长0.8%,销量同比下降2%。与1~6月相比,1~7月国内汽车产量增速由负转正,销量降幅继续收窄。

其中,新能源汽车表现强势。7月,国内新能源汽车产销分别完成61.7万辆和59.3万辆,同比均增长1.2倍,市场占有率达到24.5%。1~7月,国内新能源汽车产销分别完成327.9万辆和319.4万辆,同比均增长1.2倍,市场占有率达到22.1%。

国内车市加速恢复元气的同时,利好消息仍在继续。继燃油车车购税减半、新能源汽车免征车购税政策延至明年底等利好消息之后,今年首个如期举办的A级车展——第二十五届成都车展(以下简称成都车展)也将于8月26日拉开帷幕。

图片来源:成都车展官网

作为中西部汽车行业发展的风向标,本届成都车展以“享蓉城·促产业·稳经济·驭未来”为全新主题,吸引128个国内外汽车品牌参展,展出车辆约1600辆。同时,成都车展组委会还联合各大品牌厂家带来全年购车底价优惠,通过整合多项政企优惠的“组合拳”措施充分让利消费者,配合本轮购置税减半及成都相关区(市)县购车补贴政策,全面推动汽车消费市场复苏。

中汽协方面预计,在中央稳经济一揽子政策、部委相关政策和地方促进汽车消费政策持续提振下,8月汽车市场继续保持稳定增长,特别是随着9月汽车市场传统黄金消费季的到来,乘用车产销将会呈现快速增长,新能源汽车及汽车出口也将会维持良好表现,为全年稳增长提供有力支撑。2022年,我国汽车销量有望达到2700万辆,同比增长3%左右。

豪华品牌持续改善

聚焦至国内乘用车市场,今年7月,国内乘用车市场零售销量达到181.8万辆,同比增长20.4%,增速是过往10年来的第二高点。

乘联会方面认为,7月,车购税优惠政策举措逐步显现效果,4~5月因疫情迟滞的产能和需求在6~7月持续释放,车市促销力度保持高位,主流车企均强化了优惠活动,努力弥补前期因疫情造成的销量损失,追回年度预期目标。

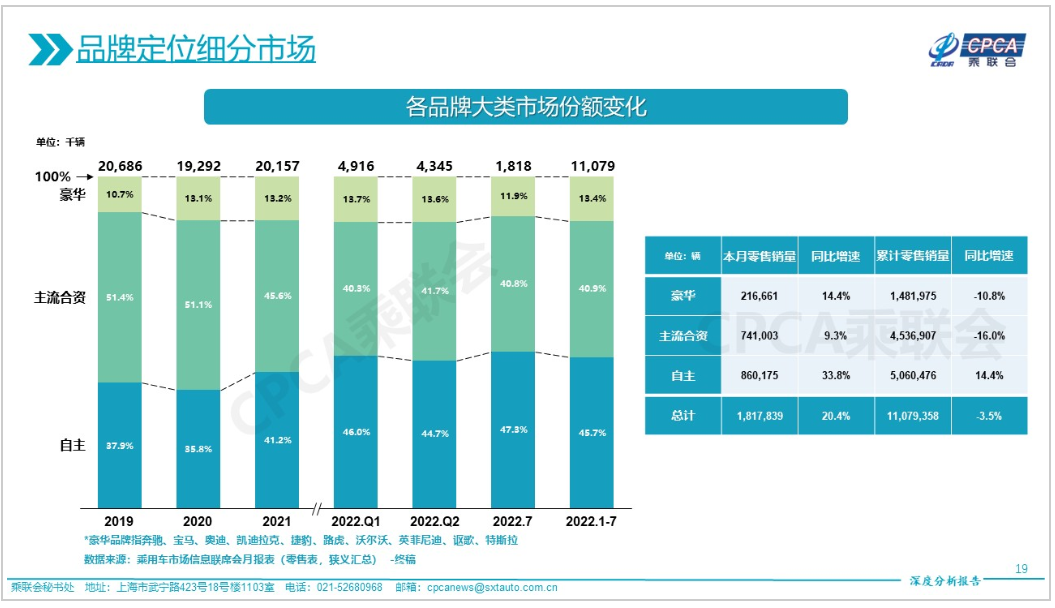

具体来看,7月,国内豪华车零售销量约为22万辆,同比增长14%,环比下降28%。1~7月,国内豪华车零售销量约为148.20万辆,同比下降10.8%,增速低于自主品牌,但优于主流合资品牌。乘联会方面表示,前期京沪等豪华车主销区域受防疫封控形势变化影响较大,近期改善明显。

图片来源:乘联会

值得注意的是,眼下各豪华品牌均在推进以电动化、数字化为引领的转型。例如,今年,宝马集团在华提供5款纯电动车型,今年3月底上市的纯电动宝马i3已经在里达工厂投产。到2025年底,宝马在中国市场销量的四分之一将是纯电动车;奔驰2022年则将在中国市场推出8款新能源产品,涵盖全新EQE、EQS SUV,以及来自C级车、S级车等车型的插电混动产品。至2025年,基于下一代模块化架构平台(MMA)打造的“新生代豪华”车型和基于MB.EA纯电平台打造的“核心豪华”车型也将在北京奔驰投产。

随着豪华车企在电动化领域的不断加码,其电动化转型已收获一定成效。官方数据显示,今年上半年,宝马集团累计在华交付约37.87万辆汽车,其中纯电动车型销量同比增长74.6%。

东吴证券在研报中表示,消费升级大趋势下,国内30万元以上豪华车市场规模正不断扩大。预计2022~2025年,随着国内居民人均可支配收入提升,以及2014~2018年的购车人群换购需求集中释放,对比欧美成熟汽车市场,国内豪华品牌份额有望继续提升至15%以上,2025年豪华车销量有望达到400万辆。

自主品牌强势崛起

在国内车市前7个月的成绩单中,自主品牌的答卷十分亮眼。

根据乘联会最新数据,今年7月,自主品牌零售销量约为86万辆,同比增长34%,环比增长4%;1~7月,自主品牌零售销量约为506.05万辆,同比增长14.4%,是三大细分市场中唯一保持正向增长的细分市场。

从零售份额来看,7月自主品牌国内零售份额为47.4%,同比增长4.8个百分点;1~7月自主品牌累计零售份额为47.0%,相较2021年同期增长8.9个百分点。

从批发市场份额来看,7月自主品牌批发市场份额为49.8%,较去年同期份额增加3.4个百分点;1~7月自主品牌累计批发市场份额为48.0%,相较2021年同期增加了5.9个百分点。

乘联会方面认为,自主品牌在新能源车市场获得明显增量,头部企业表现优异,比亚迪、吉利汽车、长安汽车、奇瑞汽车等传统车企品牌份额提升明显。上海车企产销增幅较强,体现产业稳工复产的效果持续突出。

伴随自主品牌的强势崛起,比亚迪在今年7月以超16万辆的销售成绩,超出特斯拉中国当月销量近6倍。后者当月交付了2.82万辆新车,环比6月7.89万辆的销量下滑了约64.26%。

浙商证券研报认为,在整车领域,2022年自主崛起将持续演绎,国产新势力和头部自主在“纯电+混动+智能化”三重驱动下开启崛起大周期。其中,纯电动领域,供给进一步丰富,新平台、新车型爆款率大幅提升;混动领域,自主品牌迎来混动元年,挑战10万~20万元燃油车市场;随着智能化加速,自主品牌优势更为明显。

合资品牌抢补短板

与自主品牌和豪华品牌相比,主流合资品牌前7个月的表现明显承压。

乘联会数据显示,7月,主流合资品牌零售销量约为74万辆,同比增长10%,环比下降9%。其中,7月德系品牌零售份额为21.6%,同比增长0.5个百分点;日系品牌零售份额为20.8%,同比下降2.1个百分点;美系品牌市场零售份额达到7.0%,同比下降2个百分点。

1~7月,主流合资品牌累计零售销量约为453.69万辆,同比下降16%,降幅在三大细分市场中最为明显。

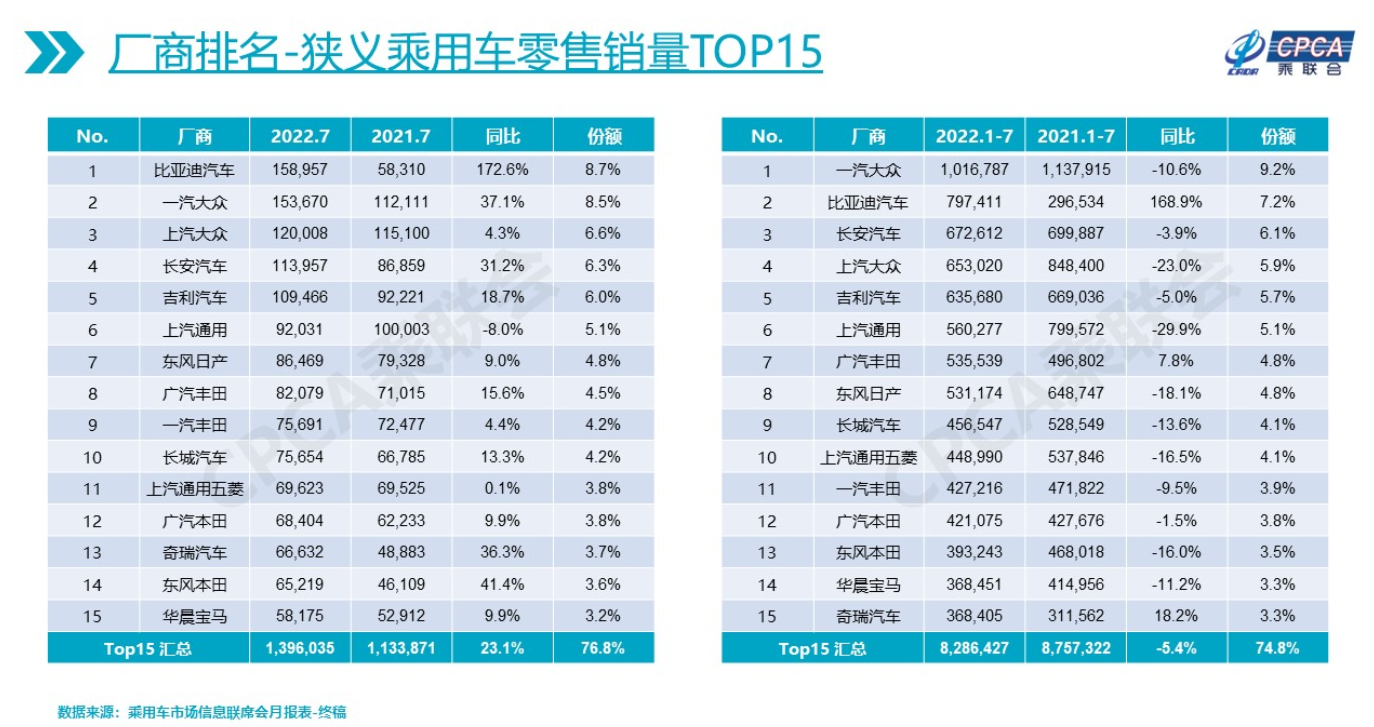

不仅如此,根据乘联会公布的1~7月厂商狭义乘用车零售销量前15名榜单,合资车企中,仅广汽丰田实现了7.8%的同比正增长,而一汽-大众、上汽大众、上汽通用、东风日产、一汽丰田、广汽本田等均出现了不同程度的下滑。

图片来源:乘联会

崔东树认为,今年1~7月,受疫情、缺芯等因素影响,合资车企生产不足,加之新能源车相对低迷,整体损失较大。

乘联会数据显示,7月,新能源车厂商批发渗透率为26.4%,较上年同期提升9.8个百分点。其中,自主品牌新能源车渗透率达到45.9%;豪华品牌新能源车渗透率为15.8%;而主流合资品牌新能源车渗透率仅有5.2%。

不过,意识到问题所在的合资品牌正在加速补齐电动化短板,全面向电动化“进攻”。例如,大众汽车计划今年在中国推出12款新车,其中一半是纯电动车型;东风本田首款纯电动车型e:NS1和广汽本田e:NP品牌首款纯电动车型也已上市;一汽丰田bz系列首款纯电SUV bZ4X已经于4月28日起开始接受预订。

首创证券研报认为,就7月乘用车批售量来看,合资车企同比显著增长,预计多级消费刺激政策正逐步见效。随着合资车企复苏,三季度车市有望迎来整体上行。

乘联会方面认为,8月全国疫情形势可控,持续高温下工业企业“让电于民”、轮流停产,影响零部件及整车生产,当前行业库存可基本保障终端供给。购置税政策拉动力平稳向上,地方鼓励政策数量远高于过去两年同期、力度不弱,对消费者购车决策产生明显正面影响,支撑车市持续修复。

在政策支撑下,厂商持续发力,8月零售目标调研显示,占总体市场约八成左右的厂商同比增长达到两位数。综上,乘联会初步推算8月狭义乘用车零售销量在188.0万辆左右,同比增长29.6%,环比增长3.4%;其中新能源车零售销量预计为52.0万辆,同比增长108.3%,环比增长7.0%,渗透率为27.7%。

封面图片来源:摄图网-500676938

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。