◎最终文件出炉后,投资者关于水针和长效剂型在集采中“豁免”的预期落空,从文件所涉及的276个药品名单来看,重组人生长激素注射液及注射用重组人生长激素均有涉及,分别对应小容量注射液(水针)、注射用无菌粉末(粉针)两种剂型。

每经记者 林姿辰 许立波 每经编辑 宋思艰

今日(1月19日),一则集采文件搅动生长激素板块。

根据广东省药品交易中心发布的《广东联盟双氯芬酸等药品集中带量采购文件》,多款生长激素产品被纳入名单,占据国内近七成市场的长春高新(000661.SZ)控股子公司金赛药业的重组人生长激素注射液、注射用重组人生长激素均位列其中。投资者关于水针和长效剂型在集采中“豁免”的预期落空,公司股价盘中跌停,最终报价227.6元。

与此同时,长春高新的对手股价也有反应。安科生物(300009.SZ)在跌停后拉回,收盘跌幅7.54%;有生长激素在研的特宝生物(688278.SH)、亿帆医药(002019.SZ)分别下跌0.03%和0.34%。

值得一提的是,长春高新股价“闪崩”已非首次,无论是2021年生长激素集采“预演”,还是新华社发文质疑生长激素滥用,都曾给这个市场带来冲击。

1月19日早间,广东省药品交易中心发布了《广东联盟双氯芬酸等药品集中带量采购文件》,在276个药品采购清单中有多款生长激素产品被纳入,涉及长春高新子公司金赛药业、安科生物、诺和诺德、上海联合赛尔生物、中山未名海济生物、韩国LG生命科学六家企业。同时,参与此次药品集采报量的联盟涉及11个区域,包括广东、山西、江西、河南、广西、海南、贵州、青海、宁夏、新疆、新疆生产建设兵团。

事实上,市场对于广东联盟集采一事早有预期,去年5月21日,网上就有流传广东省将牵头16省联盟带量采购,其中包含生长激素的消息。彼时,两家在生长激素领域占据领先地位的生物制品公司长春高新、安科生物就双双放量大跌,其中长春高新跌停,安科生物也跌超13%。此后两家的股价便一路下行,截至发稿前的1月19日收盘,已分别较5月21日的高点跌去55.03%、35.05%。

值得注意的是,有机构曾在当时对此事件进行了点评:“若文件属实,我们预计本次集采生长激素剂型为粉针并预计长春高新本次集采粉针降价压力较小;采购量有保证,对业绩影响较小。”

然而最终文件出炉后,投资者关于水针和长效剂型在集采中“豁免”的预期落空,从文件所涉及的276个药品名单来看,重组人生长激素注射液及注射用重组人生长激素均有涉及,分别对应小容量注射液(水针)、注射用无菌粉末(粉针)两种剂型。

水针剂型则被认为被集采的概率较小。相对粉针而言,生长激素水针具有更高的生物活性、更好的安全性和稳定性,但价格相对昂贵。

据悉,目前国内获批水针剂型只有金赛药业、安科生物与诺和诺德三家企业。在水针方面,金赛药业共有3种规格被纳入本次集采,采购期首年预采购量分别为40542、88646、89(单位为片/粒/袋/支/贴/听,下同),而安科生物则有两种规格被纳入,预采购量分别为400,3742。因此,从水针的总采购量上看,金赛药业以约13万的总采购量占据优势地位,安科生物及诺和诺德的总采购量难以与之相较。

而在粉针方面,安科生物共有6种规格被纳入本次集采,采购期首年预采购量总计约48万,位居首席;金赛药业则以4种品规,约31万的总采购量紧随其后;联合赛尔、未名海济的预采购量则分别为98604、93501;韩国LG生命科学和诺和诺德的采购量仅在百位数。

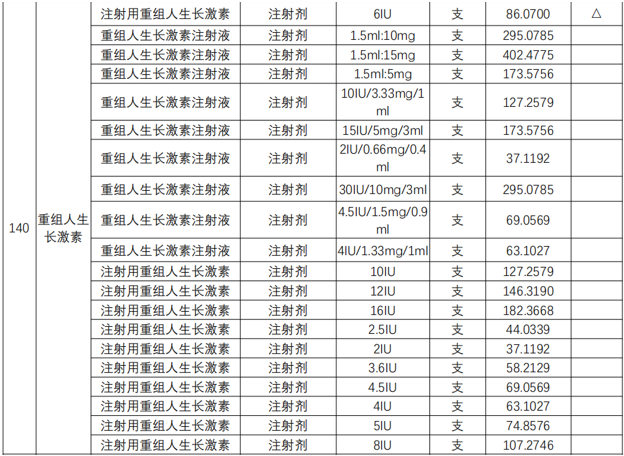

广东省药品交易中心发布《广东联盟双氯芬酸等药品集中带量采购文件》

图片来源:广东省药品交易中心官网

生长激素主要用于医治儿童生长激素缺乏症(简称“PGHD”)。根据Frost&Sullivan的市场研究报告,目前预计只有5.7%的中国PGHD患者接受生长激素注射治疗,临床需求很大程度上尚未得到满足;中国PGHD市场预计到2030年将增长至358亿元人民币,2018年至2030年的预计复合年增长率为19.8%。

目前,国内获许可企业较少,市场份额集中于行业龙头。国家药监局官网显示,截至1月19日,获得生长激素产品上市许可的企业共有7家,国内企业5家,分别为长春金赛药业有限责任公司、安徽安科生物工程(集团)股份有限公司、上海联合赛尔生物工程有限公司、深圳科兴药业有限公司、中山未名海济生物医药有限公司;进口企业2家,分别是诺和诺德、LG生命科学。

从市场份额看,金赛药业市占率较高,其长激素水针销售额占样本医院水针的比重超过九成。同时,从2020年金赛药业的样本医院销售数据来看,其生长激素粉针、水针、长效水针比重分别为5.54%、93.17%、1.29%。

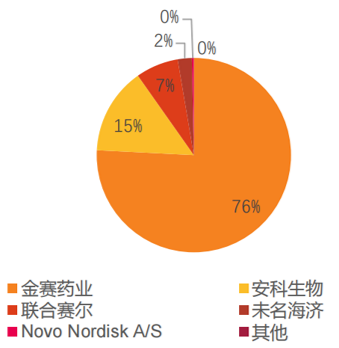

国内生长激素产品竞争格局 图片来源:天风证券

根据金赛药业内部人员提供给《每日经济新闻》记者的资料,药品价格目前由各省医保局招采处或各省公共资源交易中心药品招采平台组织药品生产企业以带量采购、集采采购、挂网采购、GPO等多种不同形式进行投标。由政府组织,市场竞争,企业参与投标的方式进行投标挂网,部分地区医院在不高于挂网价格的前提下与企业议定交易价格。

根据记者梳理,与历史产品中标价对比,本次集采目录中,金赛药业的核心产品水针降幅高超70%。2021前三季度,金赛药业营收61.61亿元,占长春高新营收74.78%,净利润占比高达到96%,而水针在金赛药业销量中比重超过六成,此次水针的大幅降价,对长春高新影响不可小觑。

当日下午,长春高新在互动易平台回复称“公司目前正在积极研究政策规定并将合理制定方案,目前暂无对于经营影响的预期”。

安科生物是市场上占比第二大的公司,目前也有水针在售,与中标价相比,最高有效申报价/最高日均费用(元)降幅同样逼近70%。对于此消息,公司内部人士对记者表示不作回复。

不过,有市场声音认为,按照前生长激素水针、粉针竞争格局,以及渠道分布、销售模式、医保占比等因素,生长激素全国价格体系不会崩,国内短期竞争格局难以大变。

天风医药则表示市场格局变化与企业决策密切相关。以水针10mg(30IU)规格产品为例,最高有效申报价295元,目前挂网价约1031元,报量约11万支(折算成大规格的用量),对应销售金额约1亿元,整体占比较低,企业会做何种选择,尚需观察。

根据预测,如果主要企业粉针均中选,水针均未有中选,则现有生长激素产品价格体系和竞争格局均无大的改变;如果主要企业粉针均中选,有企业采取相当激进的策略中选水针,则需要观察最终传到到市场的影响。

一位投资界人士对记者表示,本次生长激素集采降价超预期,水针价格降幅很大,但还不至于撼动长春高新的市场龙头地位。对行业来说,降价太多将使该市场的投资逻辑遭受牵连。

实际上,集采的到来或许也是入局者增多的结果。据记者梳理,特宝生物的Y型聚乙二醇重组人生长激素(YPEG-GH)注射液、维昇药业的TransCon人生长激素、天境生物的长效重组人生长激素(融合蛋白),亿帆医药的F-899长效生长激素都是国内在研生长激素的一份子,其中前三者均处于临床三期阶段。

封面图片来源:摄图网-500982528

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。