◎《掘金创新药》研究员认为,考虑到恒瑞医药在过去半年接连经历了集采承压、查账被罚、净利润增长乏力等一系列利空事件,投资者对恒瑞医药的观望态度很难在短期内得到改变。而从长期看,恒瑞医药能否走出价值洼地,还要看其“科技创新”和“国际化”战略的执行力。

◎考虑到国内尚无CAR-T产品的具体销售数据,倍诺达比阿基仑赛注射液上市只慢了两个月,这是否会造成二者的商业化差距还很难判断。但可以肯定的是,所有CAR-T产品都要面临综合支付能力、医保体系、技术成本等多个方面的考验。

每经记者|金喆 每经实习记者|林姿辰 实习生 黄颖琳 每经编辑|魏官红

《掘金创新药》由每日经济新闻联合丁香园Insight数据库共同推出,旨在解读新药研发进展与趋势,剖析产品竞争力与市场前景,洞察医药资本脉络,见证医药产业高质量发展。

根据丁香园Insight数据库统计,8月30日到9月3日,国家药品监督管理局药品审评中心共收到3家上市公司提交的3个生物制品新药申请。

一款新药的上市,要经过漫长的临床试验阶段,而投资者的情绪大多从其递交临床申请起便开始发酵。本阶段,恒瑞医药的双抗药物SHR-1701注射液,和药明巨诺的CAR-T产品倍诺达获批上市,两家公司的股价走势,很好地阐释了一款新药如何左右上市公司的价值,以及上市公司的基本面会怎样影响投资者的判断。

不过,基于历史信息作出的判断只是短期预判。未来,恒瑞医药能否做好“科技创新”和“国际化”、带领股价走出价值洼地;药明巨诺能否不负众望,走好首款产品的商业化,都要留给时间作答。

本周,君实生物(688180,SH)、恒瑞医药(600276,SH)和康诺亚(02162,HK)各递交1个新药临床申请;以药明巨诺为代表的多个药企有新品获批上市。

按申请类别划分,本阶段申报类别情况如下:

1、SHR-1701鼻咽癌适应症获批临床,恒瑞医药股价仍旧低迷

8月30日,恒瑞医药发布公告称,子公司苏州盛迪亚生物医药有限公司的1类抗肿瘤药物——SHR-1701注射液收到国家药监局核准签发的《药物临床试验批准通知书》,其治疗复发或转移鼻咽癌患者的安全性和耐受性的Ib期临床研究将于近期开展。

丁香园Insight数据库显示,目前,SHR-1701注射液尚无适应症获批,但晚期/转移性结直肠癌已进入III期临床阶段,且有6个适应症处于II期临床阶段,分别覆盖晚期/转移性非鳞状非小细胞肺癌、非小细胞肺癌、胰腺癌、头颈部鳞状细胞癌、晚期/转移性实体瘤,以及小细胞肺癌。

此外,针对鼻咽癌的Ia期临床也正在进行。除了鼻咽癌,7项新适应症上市申请也已经被批准临床,分别覆盖癌症、晚期/转移性宫颈癌、胃食管交界处癌、胃癌、肾细胞癌、晚期/转移性胰腺癌,以及晚期/转移性非小细胞肺癌。

15个申报适应症不仅体现出恒瑞医药对SHR-1701注射液的重视,也拉高了相关的研发费用。截至8月底,恒瑞医药对SHR-1701相关项目的累计研发投入已经超过2亿元。而此次获批临床的鼻咽癌,也确实是个值得投入的领域。

根据天风证券分析,我国鼻咽癌新患占全球鼻咽癌新患近半数,与其它头颈鳞癌相比,鼻咽癌具有容易发生转移扩散的特点,对于复发或转移的鼻咽癌治疗难度较大,目前一线治疗方案仅有含铂化疗,发生疾病进展后目前仍缺乏有效的治疗手段,因此存在大量未被满足的临床需求。

这让众多药企看到了鼻咽癌市场的发展潜力,国内其他PD-1头部企业均布局了一线鼻咽癌。例如,针对该适应症,恒瑞医药的卡瑞利珠单抗已于今年6月成功获批,而君实生物的特瑞普利单抗的上市申请还在审评审批中。此外,信达生物、康方生物和百济神州也有PD-1药物用于一线鼻咽癌的适应症处于Ⅱ期或Ⅲ期临床阶段。

但作为抗PD-L1/TGF-βRII双功能融合蛋白,SHR-1701注射液和上述几款PD-1药物不太一样。前者靶向于PD-L1和TGFβ,能同时阻断PD-L1和TGF-β两条通路,理论上比只指向单一靶点的PD-1药物效用更强。

而从竞品看,默克集团、普米斯生物技术、苏州创胜集团、博际生物医药的同类产品已在国内外处于临床试验阶段,适应症以晚期恶性肿瘤为主。不过,由于国内外尚无同类产品获批上市,亦无相关销售数据,SHR-1701注射液未来的研发和商业化仍存有不确定性。

从二级市场来看,新药申报临床的消息也并未挽回恒瑞医药低迷的股价。8月31日,恒瑞医药的盘中股价降至44.33元/股,为过去一年最低。《掘金创新药》研究员认为,考虑到恒瑞医药在过去半年接连经历了集采承压、查账被罚、净利润增长乏力等一系列利空事件,投资者对恒瑞医药的观望态度很难在短期内得到改变。

而从长期看,“医药老大哥”恒瑞医药遭遇的仿制药断崖式下降、创新药逐步增长的问题,能否得到解决还要看其“科技创新”和“国际化”战略的执行力。根据恒瑞医药现任董事长孙飘扬在半年报投资者交流会的发言,明年、后年将是公司肿瘤和非肿瘤创新药的丰收时点,到时会参加国家医保谈判实现放量。

2、国产首个CAR-T产品露面,牵引药明巨诺股价涨超28%

在首个CAR-T疗法获批两个多月后,国内市场迎来第二款CAR-T产品。

9月3日,药明巨诺发布公告,宣布了其创立5年来,首款创新产品获批上市的好消息。根据公告,这是一款靶向CD19的CAR-T产品瑞基奥仑赛注射液(商品名:倍诺达),作为国产首款、国内第2款、全球第6款获批上市的CAR-T产品,可用于治疗经过二线或以上系统性治疗后成人患者的复发或难治性大B细胞淋巴瘤(r/r LBCL)。

这一消息对市场的冲击不小。9月6日,也就是公告放出后的第一个交易日,药明巨诺股价大涨28.09%;尽管在9月7日股价进行了回调,但也一扫过去一个多月的下行阴霾,股价回升至20港元/股以上。

投资者情绪高涨的主要原因在于CAR-T产品的稀缺。目前,国外上市的CAR-T产品共有5款,分别是诺华的Kymriah、吉利德的Yescarta和Tecartus、百时美施贵宝的Breyanzi和百时美施贵宝/蓝鸟生物的Abecma;而国内上市的,只有复星凯特的阿基仑赛注射液。

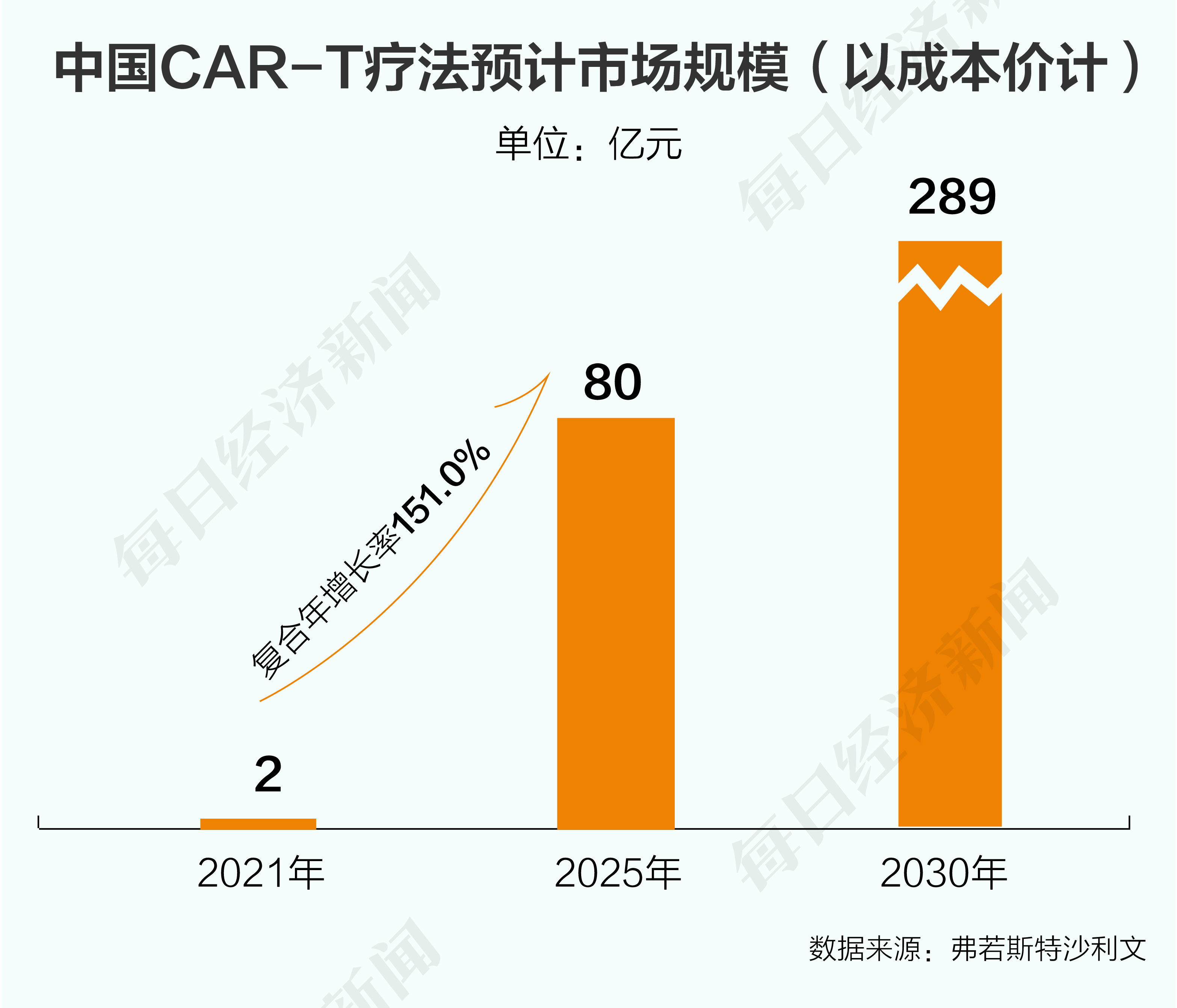

藏在稀缺产品背后的,是一个极具潜力的市场。根据弗若斯特沙利文的数据,全球CAR-T细胞治疗市场从2017年的0.1亿美元增长到2020年的11亿美元,预计未来几年将加速增长。同时,2021年至2025年,中国CAR-T疗法市场规模(以成本价计)预计复合年增长率为151.0%,2030年或将达到289亿元。

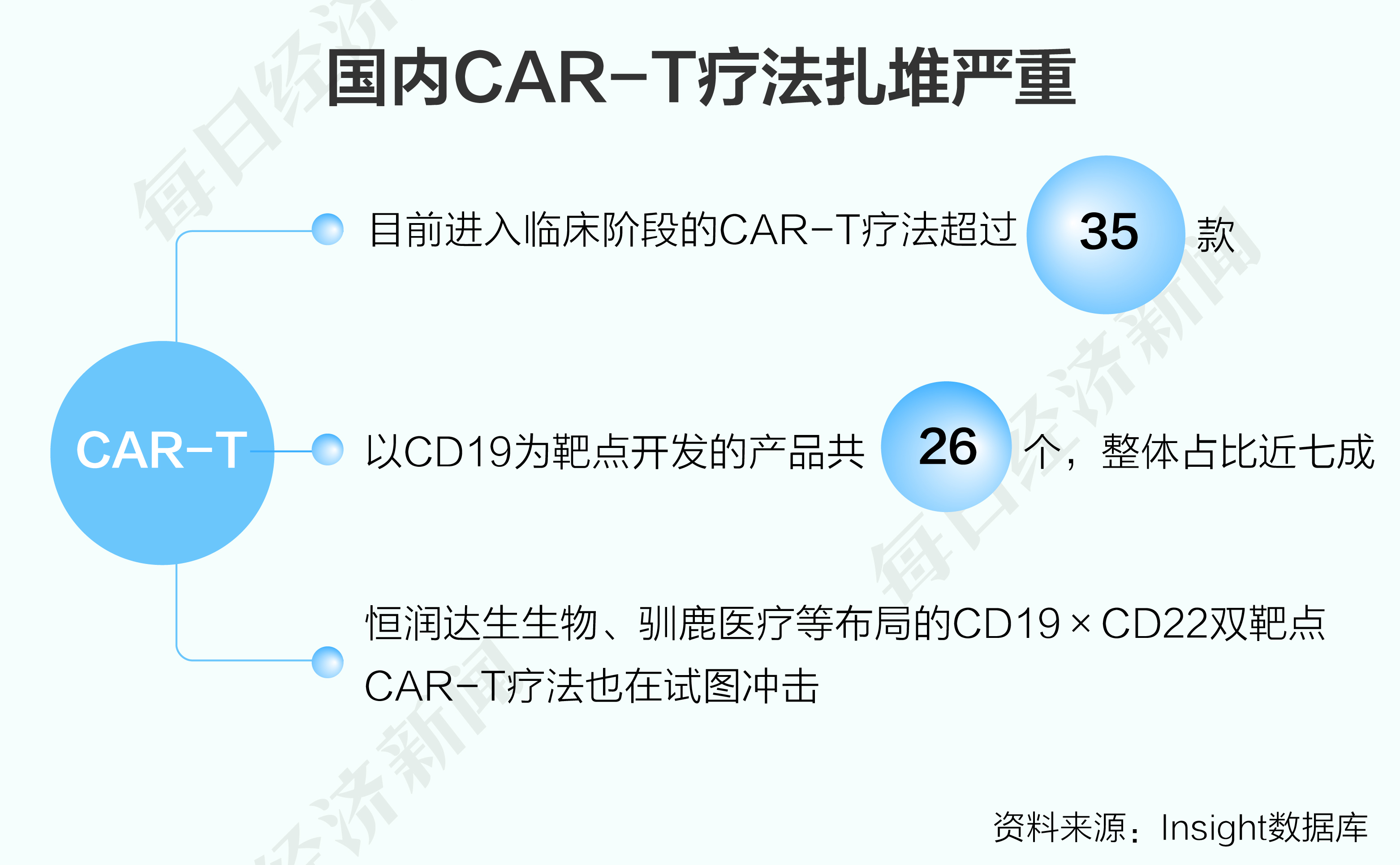

偌大的市场加上为数不多的产品,这条黄金赛道的追捧者不在少数,靶点扎堆现象也日益严重。以国外上市产品为例,除了Abecma靶向BCMA,适应症为多发性骨髓瘤,其余4款均靶向CD19,适应症涉及淋巴瘤,靶点和适应症都与药明巨诺的倍诺达高度一致。而国内靶点扎堆现象同样严重。

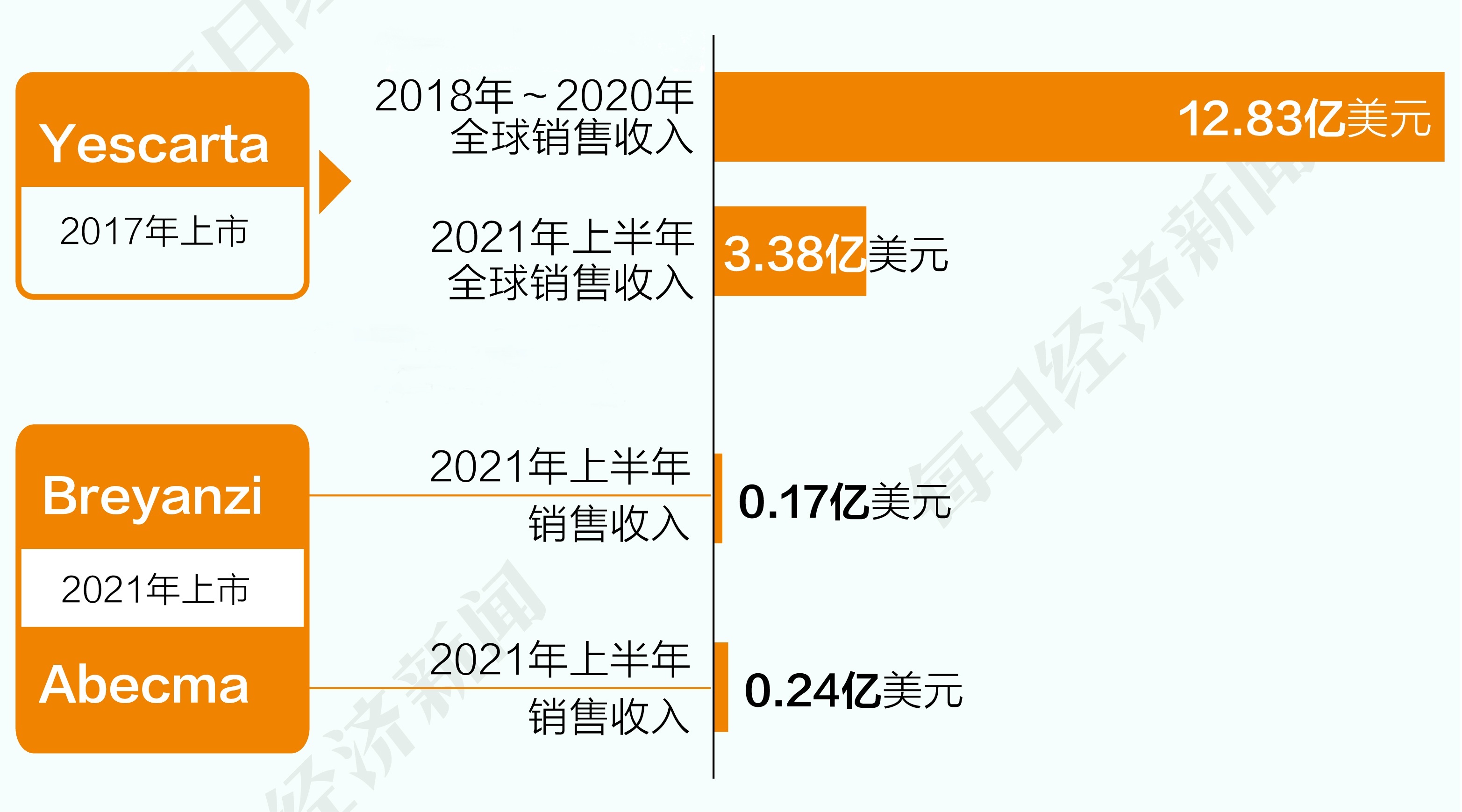

先发就是优势。以Yescarta为例,其在2017年获批上市,2021年上半年全球销售收入3.38亿美元。而2021年刚上市的Breyanzi和Abecma上半年销售收入仅分别达到1700万美元和2400万美元。

不过,《掘金创新药》研究员认为,考虑到国内尚无CAR-T产品的具体销售数据,倍诺达比阿基仑赛注射液上市只慢了两个月,是否会造成二者的商业化差距还很难判断。但可以肯定的是,所有CAR-T产品都要面临综合支付能力、医保体系、技术成本等多个方面的考验,能否解决这些问题,对于刚刚步入商业化新阶段的药明巨诺来说尤为重要。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。