今日(8月6日)晚间,中超控股公告称,拟将锡洲电磁线51%的股权以7500万元转让给郁伟民、郁晓春。事实上,该项股权转让有诸多值得商榷之处:郁伟民“一出一进”讨了便宜,而上市公司公告中也出现了较多矛盾。

每经记者|胥帅 每经编辑|梁枭

中超控股(002471,SZ)欲剥离2012年收购的无锡锡洲电磁线有限公司(以下简称锡洲电磁线)。

今日(8月6日)晚间,中超控股公告称,拟将锡洲电磁线51%的股权以7500万元转让给郁伟民、郁晓春。事实上,郁伟民是中超控股的监事。2012年,中超控股正是从郁伟民手中收购相关标的股权,如今却又卖回给他。

值得注意的是,郁伟民对锡洲电磁线的“一出一进”有不少值得商榷之处。

有“紫砂壶玩家”之称的中超控股如今要剥离控股子公司锡洲电磁线。

今日(8月6日)晚间,中超控股公告称,拟将持有的锡洲电磁线51%的股权以7500万元转让给郁伟民、郁晓春。其中,郁伟民受让公司所持有的锡洲电磁线26%股权,股权转让款为3823.53万元;郁晓春受让公司所持有的锡洲电磁线25%股权,股权转让款为3676.47万元。转让完成后,公司将不再持有锡洲电磁线股权。

此番交易亦是关联交易,郁伟民是中超控股监事,且还是锡洲电磁线的董事长。

转让完成之后,郁伟民将持有锡洲电磁线50.25%股权。中超控股认为,剥离该项资产有利于公司集中资源做好主业。

然而《每日经济新闻》记者发现,中超控股此次的资产剥离有颇多待商榷之处。锡洲电磁线实际上是中超控股2012年收购的资产,当时的转让方之一恰好就是郁伟民。

2012年,中超控股通过定增方式欲收购锡洲电磁线51%股权。当时,中超控股与郁伟民、徐进法、郁林、郁晓春签订了《无锡锡洲电磁线有限公司股权转让及增资协议》。锡洲电磁线股东权益经各方认可的预估值约为2亿元。根据预估值计算,35%的股东权益对应的股权转让对价约为7000万元。郁伟民当时转让的是持有锡洲电磁线17.33%股权。尔后,中超控股新增6600万元投资额,由此才持有锡洲电磁线51%的股权。

然而七年之后,中超控股却将相关股权便宜卖回给郁伟民。

首先,中超控股总共耗费了1.36亿元的代价才拿到锡洲电磁线51%股权。然而,中超控股此次仅以7500万元价格卖出。

其次,当时锡洲电磁线股东全部权益价值的评估值为2.01亿元。按照此价格计算,郁伟民转让锡洲电磁线17.33%股权对应作价为3483.3万元。如今,郁伟民受让锡洲电磁线26%股权,对应作价却仅为3823.53万元。

“一出一进”之间,郁伟民显然“得了便宜”。

值得一提的是,中超控股披露的《拟转让股权涉及无锡锡洲电磁线有限公司股东全部权益价值项目资产评估报告》(以下简称评估报告),并未清楚交代郁伟民前次转让锡洲电磁线17.33%股权的价格,仅交代了相应股东的出资额。内文仅一笔带过公司股东郁伟民等将持股转让给中超控股。

《每日经济新闻》记者注意到,中超控股此次对锡洲电磁线的资产评估还出现了公告“打架”。

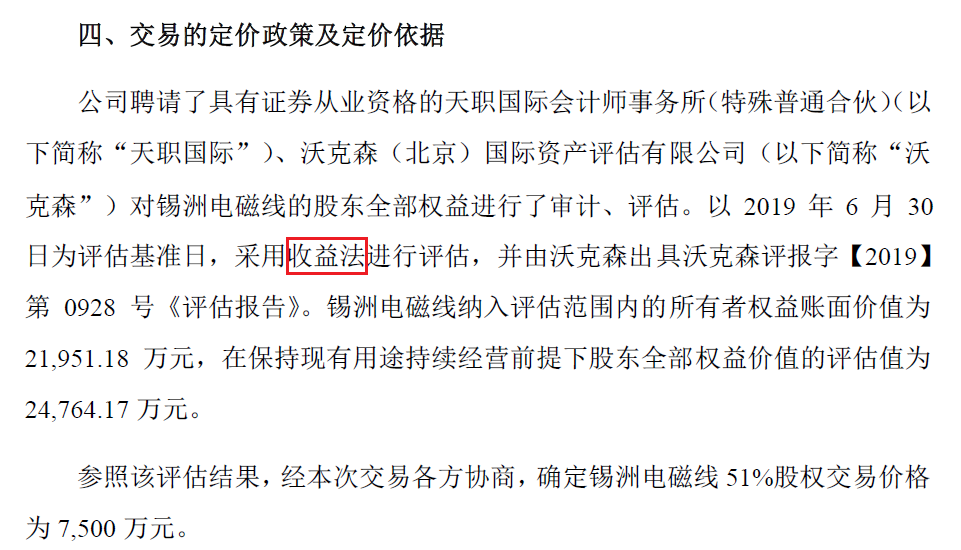

根据关于出售控股子公司股权暨关联交易的公告,中超控股对此次交易的定价依据是收益法评估。锡洲电磁线纳入评估范围内的所有者权益账面价值为2.2亿元,在保持现有用途持续经营前提下股东全部权益价值的评估值为2.48亿元。

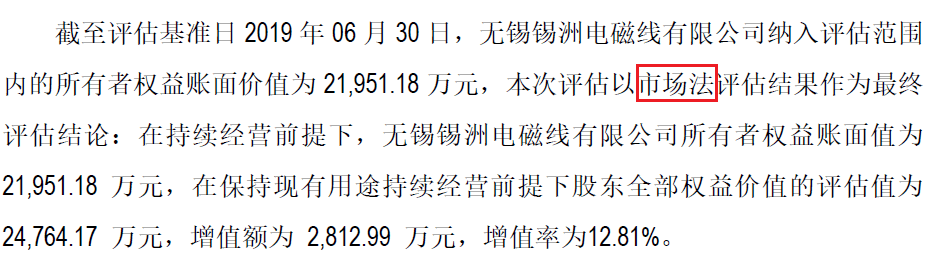

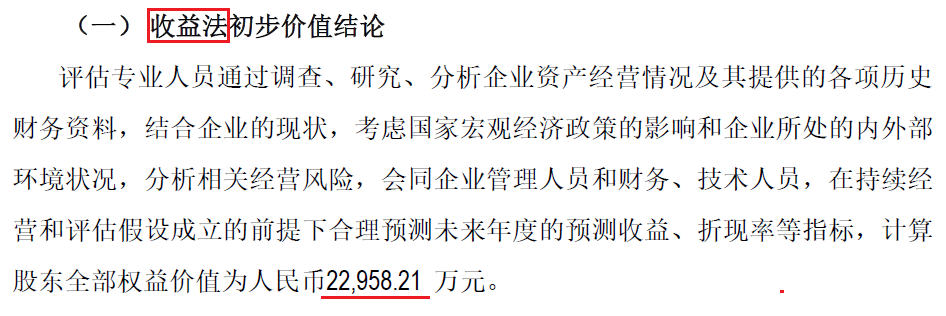

然而在评估报告中,评估机构却以市场法评估结果作为最终评估结论。若以收益法评估,锡洲电磁线对应的估值则是2.3亿元。

图片来源:中超控股《关于出售控股子公司股权暨关联交易的公告》截图

图片来源:评估报告截图

事实上,市场法评估和收益法评估的区别较大,前者是从企业经营情况及整体市场的表现来评定企业的价值,后者是立足于企业本身的获利能力来预测企业的价值。

而在2012年收购时,中超控股是通过收益法评估锡洲电磁线的估值。当时,锡洲电磁线的股东全部权益价值的评估值为2.01亿元,评估值较账面净资产增值1.07亿元,增值率114.17%。

需要注意的是,两相对比,锡洲电磁线的财务数据不可同日而语。

截至2011年9月30日,锡洲电磁线的所有者权益为9227.97万元。而截至今年6月30日,锡洲电磁线的所有者权益已经为2.2亿元,较前者已然翻倍。换句话说,中超控股几乎就是按照账面上的所有者权益向郁伟民等转让资产。

最后,令记者感到不解的是,既然锡洲电磁线在保持现有用途持续经营前提下股东全部权益价值的评估值为近2.5亿元,那么为何其51%股权交易价格又仅有7500万元?

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。