多家保险公司重疾险的件均赔付额在10万元上下,这相对于重大疾病高额的治疗费用来说存在较大缺口。类似的是,身故的赔付额也很难满足被保险人身故后其家人的生活需要。

每经记者|涂颖浩 每经编辑|陈星

理赔哪家快,获赔率谁最高,哪类产品应该多留意?这些都是人们在购买人身险时要重点考虑的问题。但繁多的保险公司、复杂的保险产品,普通人哪能看清楚?

近日,各家保险公司纷纷晒出理赔半年报。《每日经济新闻》记者通过详细地梳理,发现了一些有趣的数据。

各家险企理赔报告透露,目前人身险保额普遍不足是一大共性。多家保险公司重疾险的件均赔付额在10万元上下,这相对于重大疾病高额的治疗费用来说存在较大缺口。类似的是,身故的赔付额也很难满足被保险人身故后其家人的生活需要。

此外,值得一提的是,多家险企披露的重大疾病年龄分布显示,31~60岁赔付占比最高,有的甚至超过九成,其中41~50岁人群的赔付比例一般最高,其次是51岁~60岁和31~40岁人群。重大疾病、特别是恶性肿瘤呈年轻化趋势,这意味着家庭顶梁柱急需保障。

数据来源:记者整理

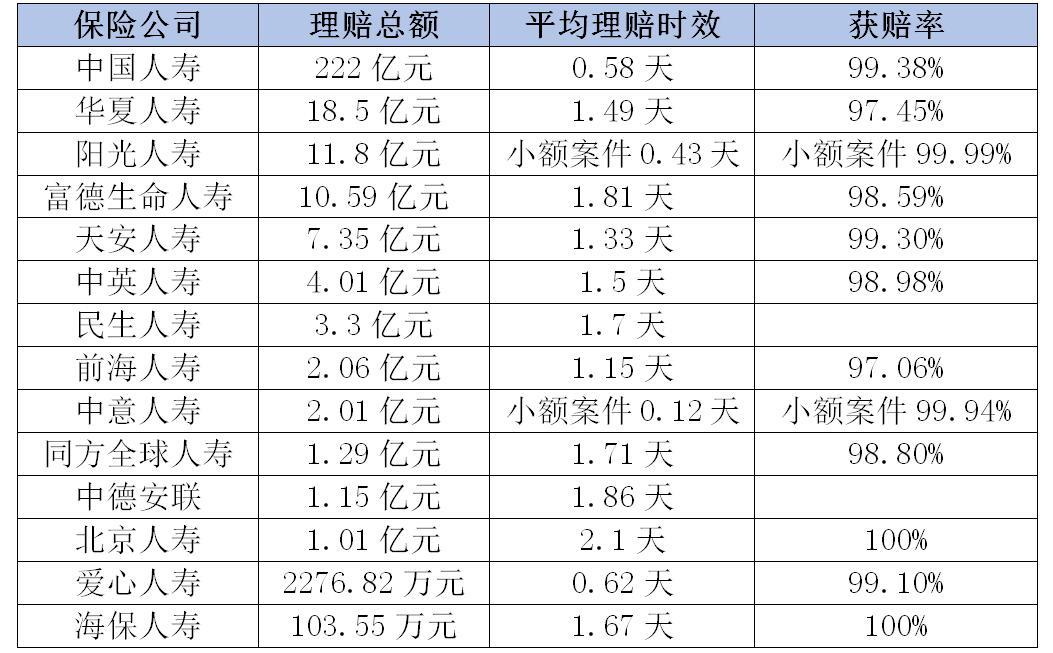

从各家公司披露的上半年理赔时效来看,目前赔付较快的是中国人寿,最慢的是北京人寿。但真的像一些消费者担心的那样,中小保险公司的赔付效率会更低吗?《每日经济新闻》记者不完全统计后发现,目前行业内人身险理赔的时效大都在0.5~2天,总体差别并不太大。

纵向对比看,保险业理赔业务效率大大提升。中国人寿2019年上半年理赔时效同比提速53%,2018年上半年理赔时效平均是1.24天。同方全球人寿披露,2017年上半年、2018年上半年,该公司的件均时效是2.79天、2.71天,2019年上半年则缩短至1.71天。

不少保险公司都推出了小额案件线上理赔实时赔付,提升了理赔效率。比如,阳光保险的小额案件平均索赔支付周期是0.43天,中意人寿闪赔闪付的服务周期是0.12天。

对于消费者所担心的“理赔难”问题,从保险公司披露的获赔率可以看到,目前行业获赔率均在97%以上,以规模较大的几家公司为例,中国人寿获赔率是99.38%、华夏人寿是97.45%、阳光人寿小额案件是99.99%、富德生命人寿是98.59%。

数据来源:记者整理

《每日经济新闻》记者注意到,从保险公司披露的赔付数据来看,与其他类赔付相比,重大疾病的赔付金额最为显著。

华夏人寿理赔数据显示,重大疾病的赔付支出占比是58.72%,其次是医疗、身故、伤残。重疾理赔病种第一是恶性肿瘤,占比75.39%。此后是急性心肌梗塞、脑中风后遗症、良性脑肿瘤、终末期肾病,占比分别为7.25%、2.03%、1.69%、1.01%。中英人寿数据显示,从赔付金额看,重疾类占比最高,前三高发疾病是恶性肿瘤、脑中风后遗症、急性心肌梗塞。

据了解,目前重大疾病治疗和康复的费用平均是10万~50万元,保险公司披露的件均赔付额显示存在缺口,这意味着大部分客户的保障金额还有待提升。

泰康人寿的理赔报告显示,恶性肿瘤件均赔款是7.9万元,恶性肿瘤治疗康复费用平均需12万~50万元;心脏病件均赔付6.6万元,急性心肌梗塞治疗康复费用平均需10万~30万元;脑血管疾病件均赔款5.7万元,脑中风后遗症治疗康复费用平均需10万~40万元。

数据显示,华夏人寿重大疾病理赔的件均赔付是14万元,从保额分布来看,保额20万元及以下的客户占比62%。中德安联人寿、同方全球人寿两家重疾件均赔付保额分别是15.49万元、15万元。中英人寿、阳光人寿、北京人寿在10万元以上,平安人寿7.4万元。

不仅是重疾,身故赔付额不足也无法满足事故发生后家庭的生活需要。泰康人寿疾病身故的赔付件数占比76%,其中恶性肿瘤是头号杀手,其次是心脏病和脑血管疾病;意外身故占比24%,其中主要是交通事故,其次是高坠和溺水。中英人寿数据显示,身故平均赔付金额为8.96万元,超过60%的身故案件金额不足10万元。

在业内人士看来,保额不足的原因无外乎有三点:一是当时买的产品不对;二是没有及时加保;三是产品单一,无更多灵活选项。

消费者在购买保险时,一般会陷入孩子、老人优先购买的误区。保险理赔数据却显示,中年人即家庭顶梁柱才是重疾赔付的主要人群。

华夏人寿的理赔年龄分布显示,40~49岁人群的重疾险理赔占比高达38.01%,50~59岁占比32.38%、30~39岁占比19.96%,以此计算30~59岁群体理赔占比高达90.35%。阳光人寿数据显示,41~50岁人群重疾险理赔占比达35.51%,31~60岁群体的理赔占比超过八成。

重疾发病人群逐渐呈现年轻化的趋势,发病率也在逐渐提高。对此,业内人士建议,重疾险不仅要买而且保额一定要买足。

明亚保险经纪产品研究发展部总经理卫江山表示,消费者在购买重疾险时,首先应确定合理的保险金额,其次要结合当下的状况参考选定合适的保险期间。他解释称:“我们购买保险的目的是在发生风险的时候拥有足额的保障,解决实际的问题。购买任何金融产品都需要适时调整,现阶段购买的保险保额一定是结合当下的收入、资产负债情况、大病保险支出等得出的,消费者名下的保单只有不断做出调整才能事半功倍。”

他建议,消费者应结合自身需求及保费支出情况,选择阶段性符合自身需求的产品。在保额确定的情况下,要结合预算来选定保险形态。从保费投入来看,终身型大于定期型,返还型大于消费型,多次赔付型大于单次赔付型,疾病不分组型大于分组型。总之,保障越多、保险形态越复杂,对应的保费就越高。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。