每经记者|张文瑜 每经编辑|贺娟娟

2026年,玻璃基板概念在资本市场表现抢眼,核心驱动力来自AI算力芯片先进封装需求的爆发式增长,以及市场普遍将今年视为技术商业化元年。自4月起,该板块启动上行行情,多家相关公司股价翻倍。

7月2日盘中,京东方(000725.SZ)股价最高触及9.5元/股,彩虹股份(600707.SH)则攀升至18.35元/股,两者均较前期低点实现翻倍。

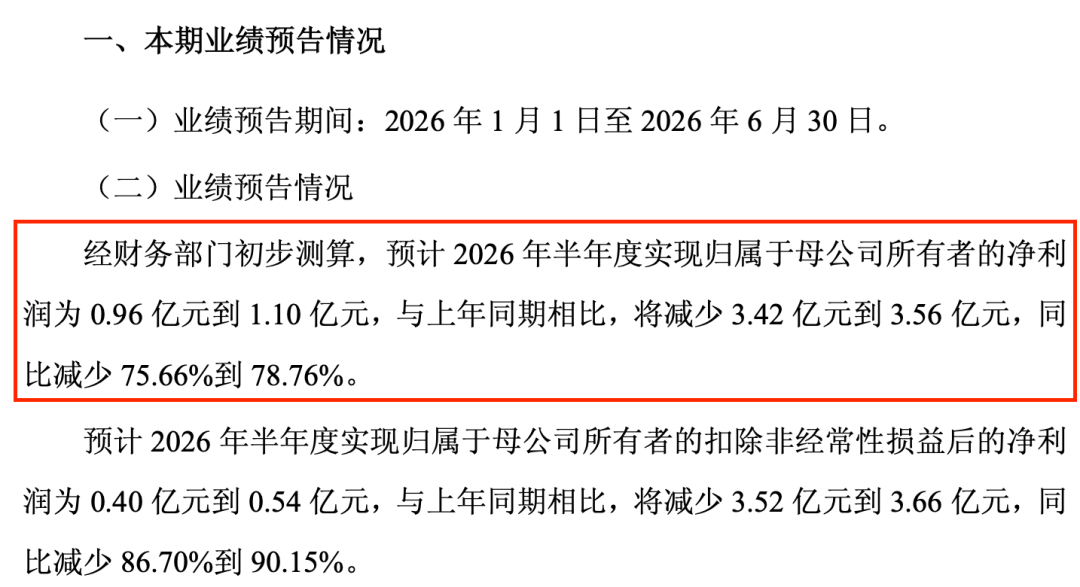

业绩层面,京东方预计上半年归母净利润达50亿至55亿元,同比增长54%至69%;而彩虹股份则交出预减成绩单,预计净利润仅为0.96亿至1.10亿元,同比降幅高达75.66%至78.76%。

不过,环比来看,彩虹股份业绩正呈现修复势头,其一季度归母净利润仅553.08万元,同比下滑98.28%,二季度利润已有显著改善。

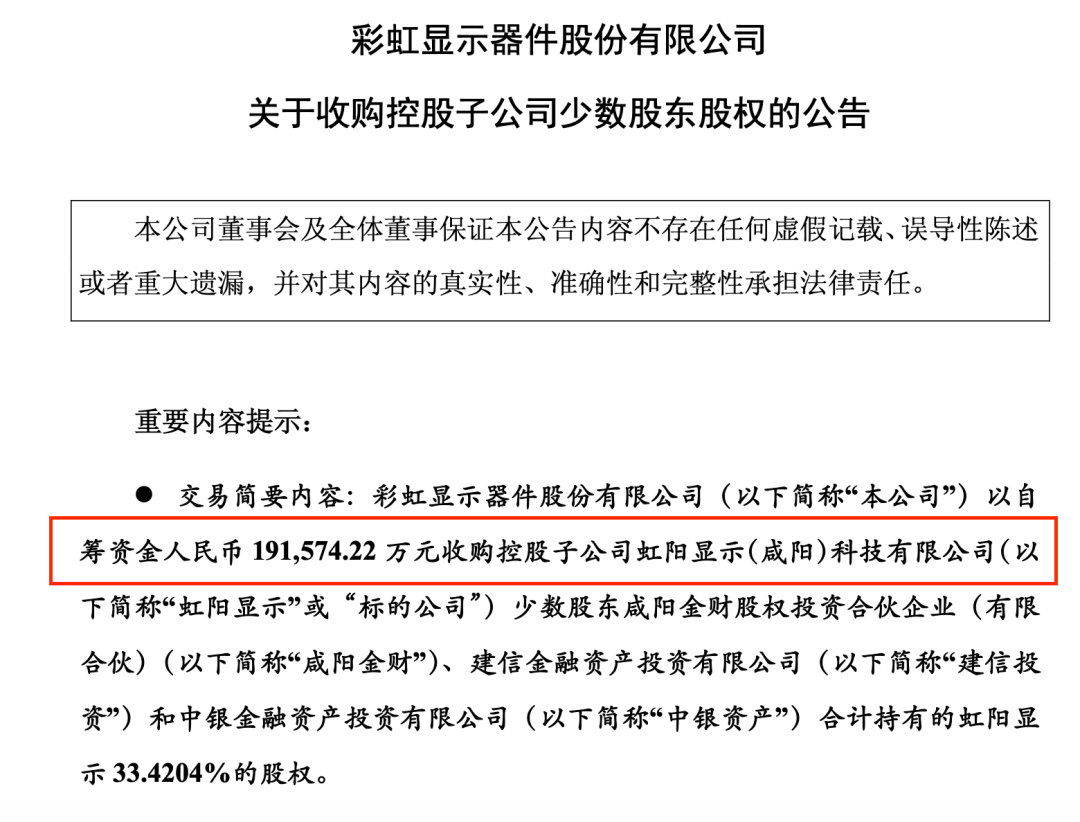

就在预告前,彩虹股份公告称,拟以自筹资金19.16亿元收购控股子公司虹阳显示(咸阳)科技有限公司(简称“虹阳显示”)33.4204%的股权。交易完成后,其持股比例将提升至95.8224%,进一步加码基板业务。

自今年4月起,彩虹股份的股价走出了一轮上涨行情。

4月8日至10日,连续三个交易日涨幅累计达到24%,其中两日封死涨停板。此时,玻璃基板概念刚在市场上发酵,资金开始试探性介入。短暂调整后,4月17日、4月20日、4月27日,三个交易日内又收获三个涨停板。

整个4月,彩虹股份在涨停与高位震荡之间循环,市场关注度飙升。5月,股价进入震荡期,但整体的上涨趋势并未被破坏。真正的爆发期在6月,其单月涨幅超过70%,有5个交易日的涨幅超过9%。

此番上涨的底层逻辑,是“基板玻璃半导体封装”这一前沿概念。

随着AI算力持续升级,先进封装需求急剧攀升。相比传统有机基板,玻璃基板在尺寸稳定性、低翘曲、细线路加工和高密度互连方面具备显著优势,被视为下一代先进封装的重要候选方案。

英特尔、三星、台积电等全球半导体巨头纷纷布局该赛道,资本市场的想象力由此打开,产业链相关公司被迅速推上风口。

尽管彩虹股份多次在公告中强调,“公司目前没有产品进入半导体封装相关领域的测试,未来相关业务的推进也存在较大不确定性。”但市场情绪并未就此降温。

至7月2日盘中,彩虹股份触及18.35元/股的高位。以当日最高价计算,相比4月8日开盘价5.64元/股,涨幅高达225%。

来源:东方财富网

但就在同天下午,盘面突然异动,彩虹股份股价迅速回落,收盘下跌5.49%。随后,7月3日、4日连续两个交易日跌停。截至7月13日收盘,其股价报10.76元/股,较高点已回撤40%。

本质而言,此轮上涨是情绪与预期双重驱动的题材炒作,而非基于企业真实价值的重估。

临近7月半年报业绩预告窗口,市场对高估值品种能否兑现业绩的担忧逐渐升温。而彩虹股份在连续大涨后,市盈率已严重偏离合理区间。

更关键的是,公司现有的基板玻璃产品与半导体封装所需的玻璃载板并不能简单等同,且玻璃基板封装技术尚处于产业化早期,距离大规模商用仍有距离,多条技术路线也在并行竞争,未来走向充满变数。

AI算力虽一度催生新的技术叙事,但尚未转化为实质性的业绩支撑。

7月8日晚间,彩虹股份发布2026年半年度业绩预减公告,预计报告期内实现净利润0.96亿元至1.10亿元,同比下降75.66%至78.76%;扣非净利润0.40亿元至0.54亿元,同比下降86.70%至90.15%。

来源:彩虹股份公告

分季度来看,其一季度归母净利润仅553.08万元,同比锐减98.28%,扣非净利润更是录得-1905万元。当季账面利润之所以勉强为正,主要依赖约2890万元的非经常性收入:即政府补助以及金融资产公允价值变动与处置收益。

剔除上述因素,彩虹股份一季度主营业务实际处于亏损状态。进入二季度,单季归母净利润预计回升至0.9亿元~1.04亿元,环比改善明显。

仔细拆解这份预减公告,彩虹股份列出了几条核心原因。

首要原因直接指向了主业,由于液晶面板产品价格较上年同比下降,导致面板业务毛利下降。

彩虹股份至今绝大部分营收和利润来自液晶面板业务。2026年上半年,尽管有美加墨世界杯等体育赛事拉动,但在面板和存储芯片价格高企、全球消费疲软的影响下,电视整机出货量的回暖效果有限。

来源:可灵Ai生成

同时,面板厂也面临玻璃基板等原材料成本压力,又需对品牌客户做出价格让步,利润空间遭到挤压。

第二个原因是股权层面的变化。2025年,彩虹股份以48.49亿元的价格,向京东方转让了控股子公司咸阳彩虹光电科技有限公司(简称:彩虹光电)30%的股权。转让完成后,彩虹股份对彩虹光电的持股比例降至69.79%。

尽管彩虹股份仍为控股股东,彩虹光电仍纳入合并报表,但归属于母公司股东的净利润份额被稀释。这意味着,即使彩虹光电仍然贡献了可观的营收和毛利,归母净利润却较以往打了折扣。

第三个原因是“管理费用中中介机构服务费同比增加”。一季报显示,公司管理费用同比增加约2577万元,增幅达21.94%,是当期净利润的4倍。

从公司近一年来的资本运作动态来看,大概率与其进行的一系列资本运作相关。费用端的短期扰动虽不具备持续性,但在利润收窄的时期,其冲击效应被显著放大。

如果仔细审视彩虹股份近年来的资本布局,会发现基板玻璃被赋予了越来越核心的地位。

最新的动作发生在7月6日,彩虹股份公告拟以自筹资金19.16亿元,收购控股子公司虹阳显示33.4204%的股权。交易对方为三家财务投资者,收购完成后,彩虹股份对虹阳显示的持股比例将从62.4019%提升至95.8224%。

来源:彩虹股份公告

虹阳显示是彩虹股份咸阳G8.5+基板玻璃生产线项目的建设运营主体。2023年4月以来,彩虹股份对虹阳显示直接增资至少30.5亿元,叠加外部投资者资金,几轮增资合计超过50亿元。

此次回购少数股权,更像是这一轮融资周期的自然收尾。

彩虹股份重金押注基板玻璃的背后,是一个宏大的国产替代故事。全球高世代基板玻璃市场长期被海外巨头垄断,国产替代正处于关键攻坚期。彩虹股份通过提升对虹阳显示的持股比例,能够将更多资源集中投向技术迭代和产能扩张。

在2025年年报中,彩虹股份提出2026年预计实现营业收入112.92亿元,其中液晶面板业务预计94.67亿元,基板玻璃业务预计20.96亿元。体量上基板玻璃虽不及面板,但其战略地位和增长预期却被置于突出位置。

然而,即便重金押注的基板玻璃,短期经营也非一帆风顺。

彩虹股份在收购公告中表示:受市场竞争环境影响,虹阳显示基板玻璃产品2026年第一季度产销率下降,经营业绩出现下滑。

数据显示,2025年度,虹阳显示营业收入5.92亿元,同比增长88.47%;净利润6522万元,同比增长118.48%。但到了2026年第一季度,营业收入仅1.11亿元,净利润亏损684万元。基板玻璃业务仍处于资本开支的高峰期。

彩虹股份在公告中表示,收购完成后将“按计划稳步推进虹阳显示项目建设与运营,优化产线技术方案,坚持精益生产管理,加强成本管控”。但产能的释放、良率的提升、市场的开拓,都需要时间打磨。

当前,彩虹股份股价已从狂热高点回落,市场情绪趋于冷静,公司未来的价值走向取决于多个关键变量。

一方面,液晶面板业务依然是营收和现金流的基石。进入2026年三季度,机构普遍预期电视面板价格将面临下行压力,即便跌幅不大,对彩虹股份而言,股权稀释使得面板板块的利润贡献也有所承压。

就上述事宜,《每日经济新闻》记者联系彩虹股份进行采访,其公开电话无人接听。随后记者发去采访提纲,截至发稿未收到对方回复。

(本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。)

封面图片来源:可灵ai生成

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。