昨日,电子、通信板块回调,多只ETF跌超7%。

资料来源:wind

昨日引起市场恐慌的导火索在于:据报道,Meta(META.US)正在正在筹划开展出租算力的云计算业务,涵盖模型能力开放与底层裸算力出租两类模式。

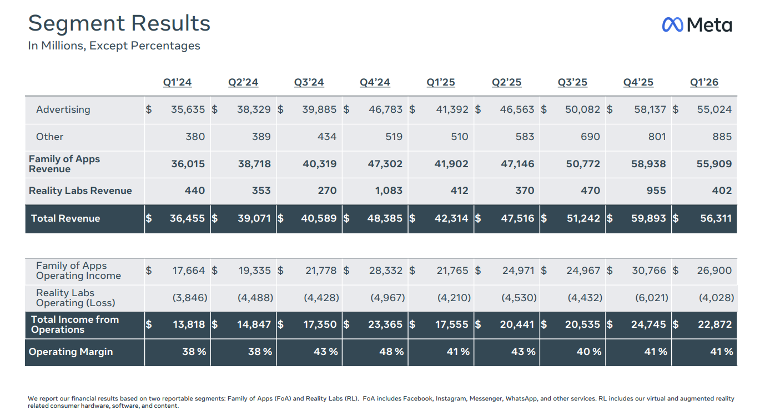

从第一季度看,META收入达563亿美元,同比增长33%,按固定汇率计算同比增长29%。其中应用矩阵业务营收559亿美元,同比增长33%,当然这个主要是来自广告的收入。

资料来源:微软官网

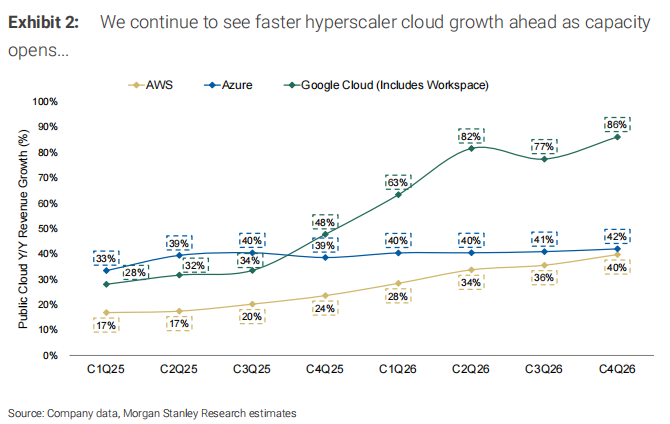

从市场上主流的分析看,基于backlog的强劲增长,市场对于三大云厂的未来云收入增速表现出了很大热情。26Q1海外三大云厂商合计剩余履约义务达14586亿美元,yoy+145%。其中,26Q1微软/谷歌/亚马逊的剩余履约义务金额分别环比新增20亿/2248亿/1200亿美元,谷歌和亚马逊新签大型云订单明显增加。截至25Q3/25Q4/26Q1,微软平均合同期限分别为2年/2.5年/2.5年,26Q1大约有25%的剩余履约合同金额将在未来12个月内确认收入;谷歌未来24个月内将确认为收入的积压订单占比略高于50%;亚马逊截至25Q3/25Q4/26Q1的剩余履约合同加权平均剩余期限分别为3.8年/4.1年/5.5年,合同期限普遍呈现延长现象,表明客户正在签署更长期限合同以锁定算力资源。

也正是因为backlog的强劲,后续三大云厂的收入增速可见度有了提振。根据Morgan Stanley的测算,谷歌在Q2之后同比的收入增速可能提升到80%以上。2026年云收入或达突破千亿美金。

相信关注美股的朋友都知道,Meta的资本开支也是非常激进的,在2026年有望达1250亿~1450亿美元。举个例子,在我们分析谷歌的前景时,通常假设谷歌云收入和广告收入后续的增长情况,然后分析利润、现金流等等情况,以此来判断AI投入是否值得。很显然,云收入是其中一个不可忽视的回收成本的板块,其重要性远远高于广告业务。

资料来源:各公司官网

所以,META进军云业务其实好处很多。

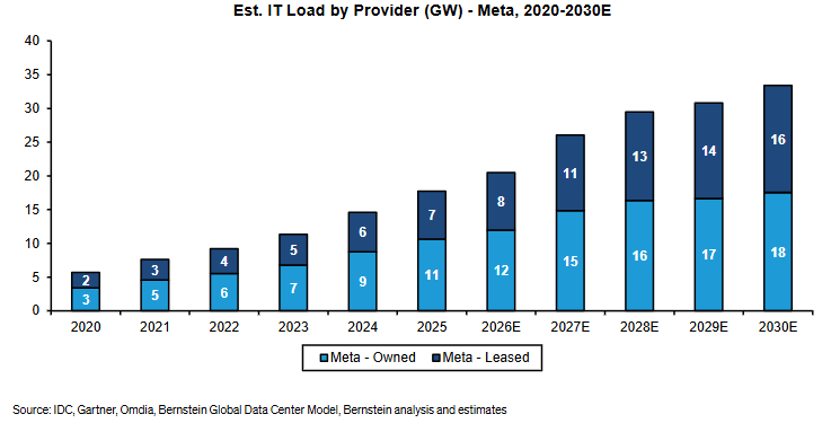

-禀赋优秀。Meta拥有全球排名前列数据中心。据BERNSTEIN估计,META目前在全球有大约20GW,未来几年在其自有和租赁资产中还将有14GW上线。这个规模很容易与AWS、Azure、GCP等相媲美。

-补足估值瑕疵。从资本市场角度而言,今年以来市场其实对能实现AI闭环,有更多收入预期的公司有明显奖励,但是META没有云业务,而三大云厂商是有广告业务的。这就相当于META在AI这条赛道上,少了一台造血器。

-提升资源利用效率。AI算力的错配非常严重。例如,从推理端而言,非办公时段的算力比办公时段低,夜间算力比白天低。从训练端而言,赶进度的时候服务器们昼夜午休开足马力,但是模型一经发布,有的算力就闲下来了。当有了云业务之后,META就可以通过资源的调配和整合,提高整体的利用效率,从而直接回补现金流。

综合而言,将META做云业务理解为AI的结束,这个逻辑实在荒谬。Meta的事件只不过是一次情绪上的错杀,AI的浪潮依然强劲,感兴趣的投资者可以关注通信ETF国泰(515880)、半导体设备ETF国泰(159516)。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。