近日无锡召开集成电路产业专题推进会,强调抢抓AI发展机遇。无锡集成电路产业规模居全国第二,但面临周边城市竞争压力。历史上无锡起步早,曾被誉为“全国芯片业界的黄埔军校”,如今封测领域优势突出。不过,无锡仍缺有声量企业,下一步需统筹重点工作,平衡“大”“小”发展,实现集成电路和AI产业高质量发展。

每经记者|杨弃非 每经编辑|刘艳美

近日,一场聚焦集成电路产业的专题推进会在无锡召开。

此次会议规格颇高,无锡市委书记杜小刚主持、市长蒋锋出席;而会议所释放的内容,更将无锡的紧迫感展露无遗——会议强调,“要以时不我待、只争朝夕的责任感和紧迫感”,全力抢抓人工智能发展机遇。

无锡此举不难理解。集成电路一直被视为无锡产业的“金字招牌”。当地媒体经常引用的一组数据是:2024年,无锡集成电路产业规模位居全国第二。然而,随着去年以来AI催生一轮又一轮“造富神话”,苏州、武汉乃至合肥纷纷站上风口,无锡却似乎只有“外来客”SK海力士“撑场面”。本地媒体也直言,无锡集成电路正面临“标兵渐远、追兵渐近”的压力。

一条产业的发展态势,折射出的是一座城市所处的整体生态。相比前几年不断以“隐形大佬”的身份走向台前,如今的无锡正处在再次调整的关口。过去几年,无锡经济发展不断被宁波、青岛拉开差距,身后则面临合肥等城市的赶超。

如何守住“第二城”,或许正是无锡破题的关键所在。

即便现在看来,面对上海、北京、深圳等“自带资源”的城市,无锡登上集成电路“第二城”,仍颇有“反差感”。

图片来源:无锡日报

历史上的无锡,曾以“布码头”“丝码头”闻名,为上海等大都市提供纺织原料和半成品;到如今,轻工、纺织、化工、冶金、建材、机械加工等传统产业领域,仍支撑着无锡的制造基础。

转折点出现在2017年。当年,无锡GDP突破万亿元,一如大部分万亿城市探索打造新的城市名片,全国首个“物联网之都”的IP愈加频繁出现在无锡议事日程中。

随后,无锡物联网集群成为物联网领域唯一的国家级先进制造业集群。在以物联网、传感器为代表的电子信息产业备受各地追捧的背景下,无锡毫无悬念成为外界争相学习的“明星城市”。

而随着外界不断询问“为什么是无锡”,一个隐藏在长三角庞大集成电路产业链当中的无锡,开始走上“台前”。

这是更能凸显无锡“幕后大佬”身份的产业。数据显示,2022年,无锡集成电路规上产值就已突破2000亿元,设计、制造、封测等“核心三业”规模占江苏全省1/2、全国1/8;而被当地媒体广泛引用的一组数据是,2024年,无锡集成电路产业链上企业数量超600家,产值达2512亿元,产业规模位居全国第二。

无锡集成电路产业的起点,可追溯至20世纪70年代国营742厂的扩建工程。

作为全国较早起步的城市,无锡先后承担多项国家重大工程,生产出中国第一块超大规模集成电路,并组建国内首条6英寸芯片生产线。与此同时,大批集成电路人才从无锡走向上海等地,无锡也因此一度被誉为“全国芯片业界的黄埔军校”。

此后,无锡凭借地处长三角的区位优势,与曾占全国集成电路产业“半壁江山”的上海展开深度互动,成功吸引多个大项目相继重仓落地,逐步搭建起自身集成电路产业基础。

一个标志性事件,就是2006年海力士-意法半导体项目12英寸晶圆生产线在无锡正式投产。当时,有媒体报道称,意法曾先后考察上海和无锡,更高的商务成本致使其放弃上海而转向无锡。

2017年,作为国内IC晶圆代工龙头企业,华虹半导体更是将其选为走出上海、布局全国的首个根据地。

面对AI潮流,无锡有意进一步放大集成电路领域的优势,带动前任“明星城市”焕发“第二春”。

今年1月,无锡市现代产业集群建设和人工智能集成电路创新发展领导小组召开新年第一次会议,由市委书记、市长分别担任第一组长和组长,高调提出“以时不我待、只争朝夕的责任感和紧迫感,聚力推进无锡人工智能全速发展、创新发展”。

比起物联网,集成电路无疑是一个被更多城市重点“加注”的领域。一个值得关注的问题是,无锡能打出哪些牌?

今年以来,AI带动一波又一波“造富神话”,既有邻市苏州因光模块产业而抢夺“市值增长冠军”,又有武汉、合肥两座城市因早早布局长江、长鑫两大存储芯片企业而走入“高光”,不断颠覆全国集成电路制造版图。

在存储芯片领域,无锡仍在持续突破。就在不久前,杜小刚与SK海力士首席战略官、副社长金东奎会谈时指出,双方在持续深耕集成电路优势领域的同时,加快推进SK医疗综合体等重大项目建设。SK海力士迄今已在无锡完成7次增资,目前无锡工厂正推进1a纳米DRAM制程及相关产能扩张,迈入先进制程节点。

图片来源:无锡高新区在线

不过,这也让无锡集成电路产业一直存在有关“代工”的质疑。事实上,20年前,无锡为了引进海力士,甚至曾做出重大让步,“只提供部分资金、不参与公司管理”,以打消韩国半导体技术外流的担忧。

在大厂之外,一股本土力量,正拼凑出无锡集成电路产业的另一种可能。

今年4月,在众多新AI“宠儿”轮番成为市场焦点的间隙,无锡也“分得一杯羹”:来自无锡的国内封测龙头企业——盛合晶微在上交所科创板挂牌上市,首日市值即突破1400亿元,被视为资金沿着AI算力链条向下游渗透的体现。上市不到两个月,盛合晶微总市值已突破3000亿元,成为无锡市值第一的公司。

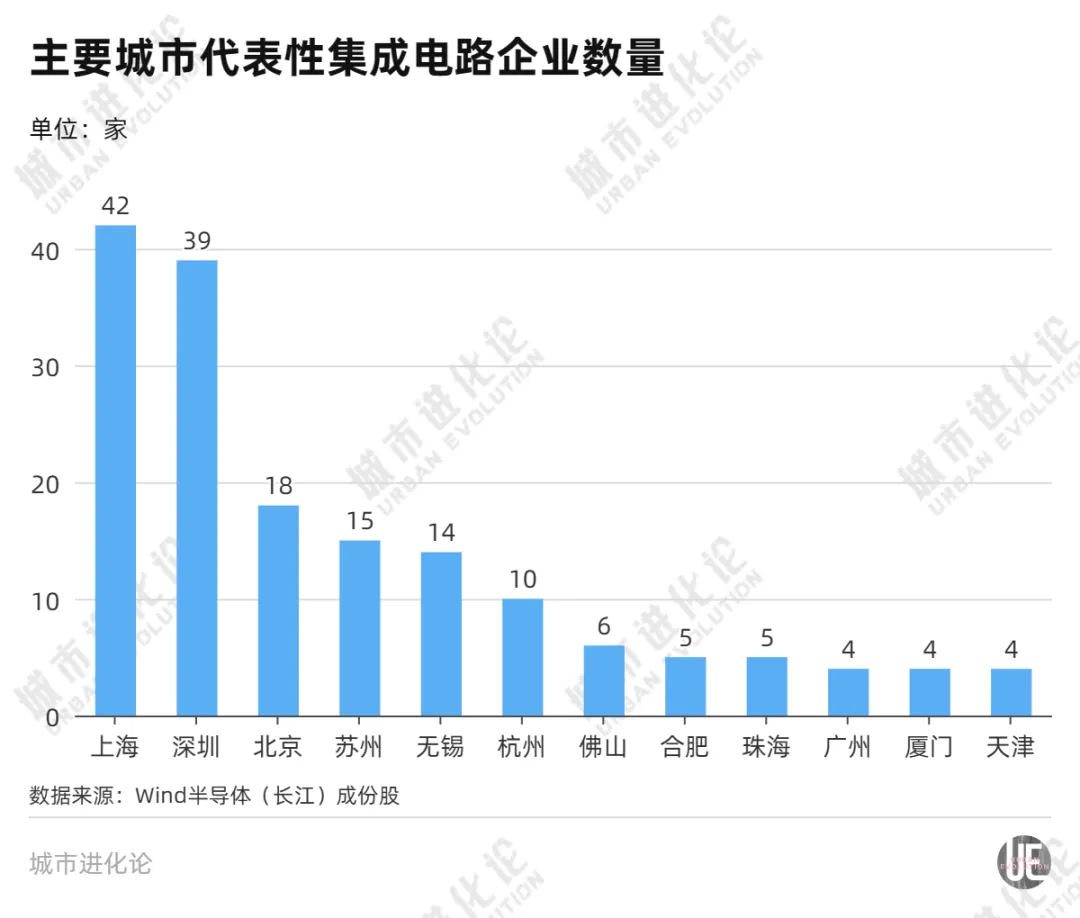

而纵观全国集成电路上市公司版图,在Wind半导体(长江)223只成份股中,共有14家来自无锡,居于全国城市第五位。其中,长电科技同样是无锡三家市值破千亿的公司之一。

值得注意的是,盛合晶微和长电科技均侧重于芯片封测环节。这又展现出无锡芯片行业的另一个特点——封测领域的“偏科选手”。

如果细看无锡集成电路产业构成,在2024年超2500亿元规上产值中,芯片设计产值达418亿元,居全国第四;晶圆制造产值达593.45亿元,居全国第三;封装测试产值达652.51亿元,居全国第一。对比业内通常有关设计、制造、封测4:3:3的黄金比例,无锡的封测产业明显优势更为突出。

封测一度被视为集成电路中的低端环节,但随着先进制程持续演进、摩尔定律逐渐逼近物理极限,先进封测正受到越来越多的关注。

这也是无锡的突围方向。就在华为不久前发布“韬(τ)定律”后,当地媒体指出,这意味着“封装”从“附属工序”提升为“性能主战场”,而以Chiplet生态见长的长电科技,以及在2.5D封装领域占据主导的盛合晶微,共同构成了无锡支撑韬(τ)定律的“封装双引擎”。

“集成电路是无锡产业的‘金字招牌’;人工智能是未来发展的关键变量。”眼下的无锡,面对的是一个竞争愈发激烈的集成电路产业发展格局。

图片来源:摄图网_501608982

在AI浪潮推动下,同样选择加码集成电路产业的城市不在少数。无锡当地媒体就提及,在AI算力芯片、先进制程和先进存储等赛道上,合肥、北京、深圳等地势头迅猛。对无锡而言,这既是“标兵渐远”带来的追赶压力,也是“追兵逼近”形成的竞争现实,“压力不可谓不大”。

一个原因是,即便总盘子不小、长板也突出,但无锡似乎仍然缺乏足够有声量的企业,在不少榜单中仍显“隐形”。比如今年2月发布的2025胡润中国人工智能企业50强中,2家江苏企业悉数来自苏州;而在不久前发布的福布斯中国人工智能50强中,无锡同样“颗粒无收”。

不乏有人将目光投向孕育出长鑫存储的合肥。江苏经信智库曾在撰文分析江苏全省情况时指出,在晶圆制造领域,SK海力士无锡工厂、华虹无锡工厂等外资和代工企业占据主导,但在DRAM等核心存储芯片领域,缺少像长鑫这样具备全流程IDM能力的龙头企业。

更具对比意味的是,在长鑫产业链上市公司中,不乏无锡企业的身影。由此引出的问题是:下一步,无锡该如何将这种“配套角色”升级为“主导者”?

类似的“配套感”,也是无锡城市发展逻辑的某种“映射”。

比如,无锡正在打造的“数码头”,意在向上海、深圳等产业龙头城市提供“数据半成品”。如无锡数据集团有限公司相关负责人所说,与一线城市相比,无锡在高端人才和创新能力上或许存在差距,但在数据初加工基础环节拥有显著优势,这恰是当前AI产业发展中最急需的“基础设施”。

从某种意义上说,这是无锡作为长三角城市的一种“优选”。依托城市群完整产业链与产业生态,无锡专注于某一领域并不断深耕拓展,既有助于资源优化配置,更有可能打造出破解“卡脖子”技术难题、参与全球产业竞争的“护城河”。

今年1月,江苏省省长刘小涛在无锡调研龙头企业科技创新等情况时,就曾点出一个技术攻关方法论——“瞄准更小、更急、离突破更近的关键核心技术加强攻关和成果转化”。

但同时,作为一座正在向2万亿元GDP迈进的城市,无锡又不能仅聚焦“小”。

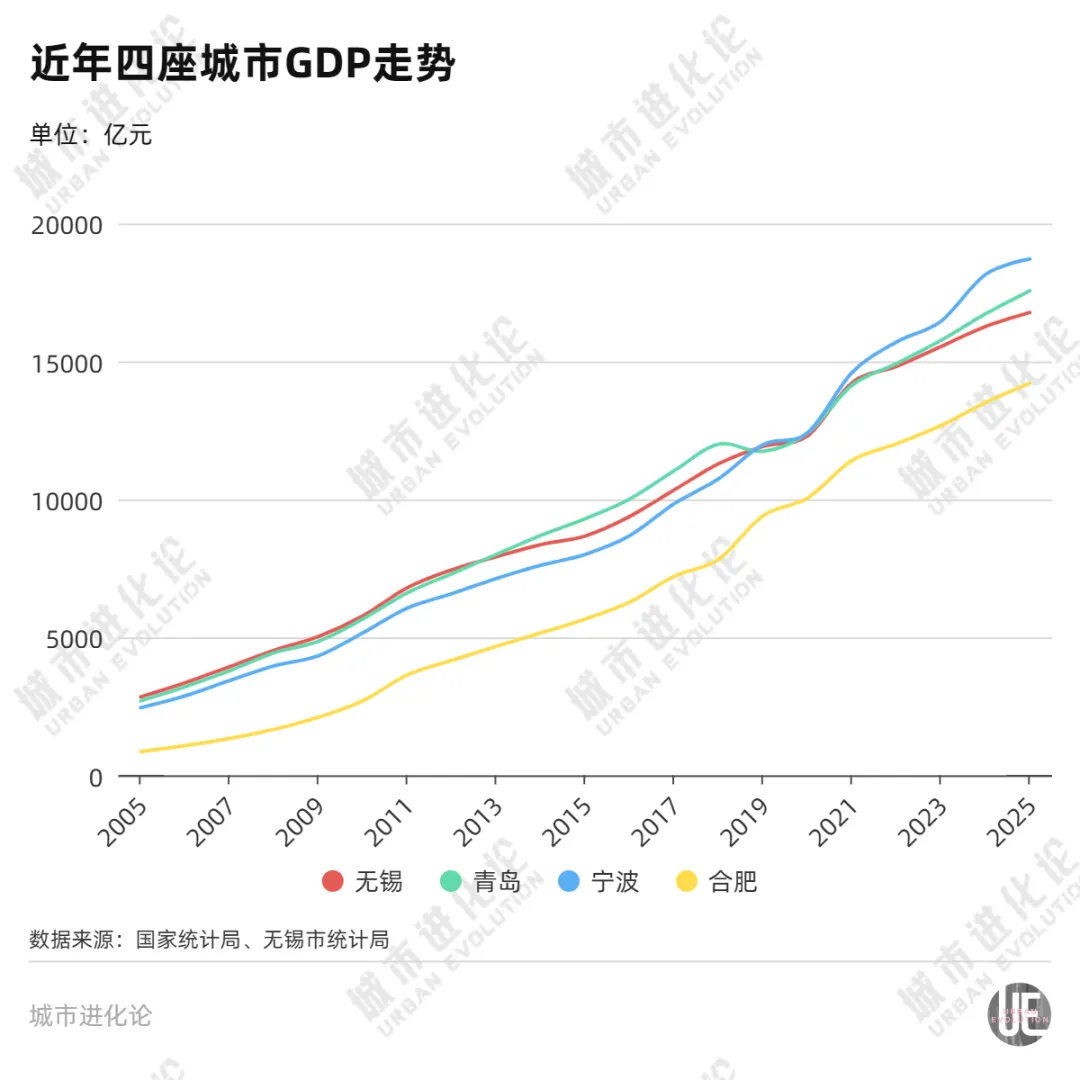

从经济总量上看,无锡去年达到1.68万亿元,增长5.1%。相比之下,曾经常年与其上演“三国杀”的宁波、青岛,经济总量已分别攀升至1.87万亿元和1.76万亿元,逐渐拉大对无锡的领先优势;而同处长三角的“追兵”合肥,近年来势头迅猛,正在加速赶超。

尤为值得注意的是,合肥不仅拥有长鑫存储这样的集成电路企业代表,还布局了新能源汽车、量子科技、新型能源等产业,展现出“全方位发展”的路径。

无锡正在尝试打破瓶颈。仅以集成电路产业为例,无锡明确要统筹抓好“突破高端设计、扩大晶圆制造、提升先进封测、转型装备材料、攻关新兴领域”等重点工作,加快实现集成电路和人工智能产业高质量发展。

而这道有关“大”和“小”的平衡题,还有待无锡进一步作答。

封面图片来源:摄图网_501594218

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。