上周伦敦现货黄金收于4,329美元/盎司(周环比-4.6%),国内AU9999黄金收于974元/克(周环比-0.9%)。

相关ETF方面,过去一周亚洲规模最大黄金ETF标的黄金ETF华安(518880)成交额超138亿,黄金股ETF华安(159321)近20日资金净流入率7.9%。相关个股方面,周大福上涨5.64%、紫金矿业下跌2.66%、中金黄金下跌0.98%。

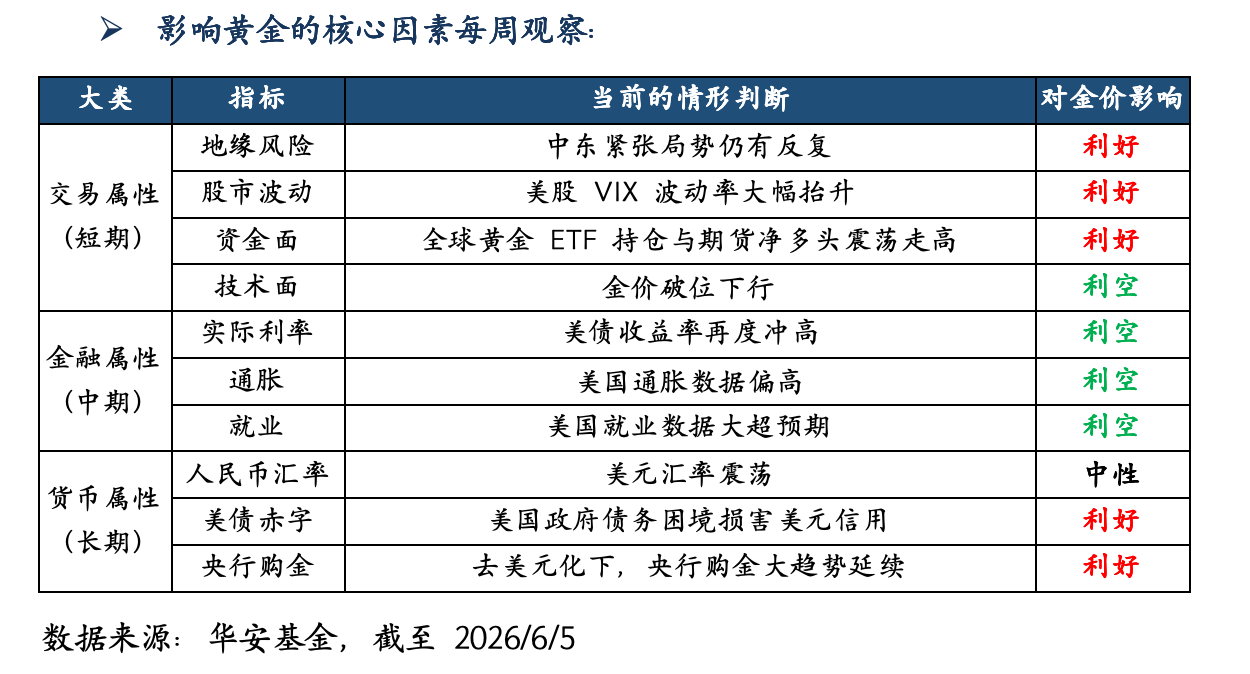

5月美国非农就业报告远超市场预期。6月5日晚间,美国劳工部公布的数据显示,5月非农就业人口新增17.2万人,几乎是事前市场预期8.8万人的两倍。更关键的是,3月和4月数据被合计上修9.3万人,3月从增加18.5万人上修至21.4万人,4月从增加11.5万人上修至17.9万人,构成两年多以来最强劲的三个月增幅。失业率稳定在4.3%,维持低位。

大超预期的就业报告大幅提振了市场加息预期,对黄金构成阶段性压制。传导路径为:就业持续超预期 → 劳动力市场韧性远超此前预期 → 降息预期基本归零 → 市场转向定价加息 → 美债收益率大幅飙升 → 黄金的机会成本急剧上升 → 金价应声跳水。非农报告发布后,利率互换市场数据显示,交易员已基本计入年底前美联储加息25个基点的可能性,而最早在10月加息的概率也接近40%。

尽管金价短期承压,但结构性底部支撑力量依然存在,且正在加强。中国央行在5月再次加大了购金力度。 6月7日公布的央行数据显示,截至5月末,中国黄金储备为7496万盎司(约2331.52吨),环比增加32万盎司(约10吨),再度创下去年以来单月黄金增持最大值,为连续第19个月增持黄金。

欧洲央行的官方报告也正面确认了央行的长期购金逻辑。6月2日,欧洲央行发布《2026年度欧元国际地位报告》,正式确认黄金已超越美债成为全球第一大储备资产。截至2025年末,黄金在全球官方储备中的占比升至27%,美国国债占比从25%回落至22%。此次位次变动由估值变动和结构性购金共同推动:2024-2025年金价两年近乎翻倍,叠加全球央行过去四年年均净购金超1000吨的战略性配置,共同推高了黄金的储备权重。

展望后市,短期两大风险窗口不容忽视:

一是下周三(6月10日)美国5月CPI数据。在4月CPI同比3.8%的高基数下,若5月CPI继续超预期,加息预期将进一步升温;反之若CPI有所回落,当前过度的鹰派定价可能出现修正。

二是沃什担任主席的首场FOMC会议(6月16-17日)。本次会议将发布新的经济预测和利率点阵图,市场普遍预计加息概率还将维持高位,但沃什对点阵图的表态及其对截尾通胀等替代性指标的沟通倾向,将是影响市场预期的关键信号。

从中长期看,欧洲央行报告确认的“黄金超越美债成为全球第一大储备资产”,揭示了全球储备资产格局正在发生的结构性变化。中国央行连续第19个月增持,且自3月以来购金力度逐月扩大,表明即使金价短期承压,央行层面的战略配置仍在有条不紊推进。短期金价或在美债利率和加息预期的压制下继续震荡寻底,但在全球“去美元化”趋势和央行系统性购金的结构性支撑下,黄金作为对冲主权信用风险的战略资产,其长期逻辑并未逆转。(声明:以上信息仅供参考,不构成投资建议。市场有风险,投资需谨慎。)

上周伦敦现货黄金收于4,329美元/盎司(周环比-4.6%),国内AU9999黄金收于974元/克(周环比-0.9%)。

相关ETF方面,过去一周亚洲规模最大黄金ETF标的黄金ETF华安(518880)成交额超138亿,黄金股ETF华安(159321)近20日资金净流入率7.9%。相关个股方面,周大福上涨5.64%、紫金矿业下跌2.66%、中金黄金下跌0.98%。

5月

美国非农就业报告远超市场预期。6月5日晚间,美国劳工部公布的数据显示,5月非农就业人口新增17.2万人,几乎是事前市场预期8.8万人的两倍。更关键的是,3月和4月数据被合计上修9.3万人,3月从增加18.5万人上修至21.4万人,4月从增加11.5万人上修至17.9万人,构成两年多以来最强劲的三个月增幅。失业率稳定在4.3%,维持低位。

大超预期的就业报告大幅提振了市场加息预期,对黄金构成阶段性压制。传导路径为:就业持续超预期 → 劳动力市场韧性远超此前预期 → 降息预期基本归零 → 市场转向定价加息 → 美债收益率大幅飙升 → 黄金的机会成本急剧上升 → 金价应声跳水。非农报告发布后,利率互换市场数据显示,交易员已基本计入年底前美联储加息25个基点的可能性,而最早在10月加息的概率也接近40%。

尽管金价短期承压,但结构性底部支撑力量依然存在,且正在加强。中国央行在5月再次加大了购金力度。 6月7日公布的央行数据显示,截至5月末,中国黄金储备为7496万盎司(约2331.52吨),环比增加32万盎司(约10吨),再度创下去年以来单月黄金增持最大值,为连续第19个月增持黄金。

欧洲央行的官方报告也正面确认了央行的长期购金逻辑。6月2日,欧洲央行发布《2026年度欧元国际地位报告》,正式确认黄金已超越美债成为全球第一大储备资产。截至2025年末,黄金在全球官方储备中的占比升至27%,美国国债占比从25%回落至22%。此次位次变动由估值变动和结构性购金共同推动:2024-2025年金价两年近乎翻倍,叠加全球央行过去四年年均净购金超1000吨的战略性配置,共同推高了黄金的储备权重。

展望后市,短期两大风险窗口不容忽视:

一是下周三(6月10日)美国5月CPI数据。在4月CPI同比3.8%的高基数下,若5月CPI继续超预期,加息预期将进一步升温;反之若CPI有所回落,当前过度的鹰派定价可能出现修正。

二是沃什担任主席的首场FOMC会议(6月16-17日)。本次会议将发布新的经济预测和利率点阵图,市场普遍预计加息概率还将维持高位,但沃什对点阵图的表态及其对截尾通胀等替代性指标的沟通倾向,将是影响市场预期的关键信号。

从中长期看,欧洲央行报告确认的“黄金超越美债成为全球第一大储备资产”,揭示了全球储备资产格局正在发生的结构性变化。中国央行连续第19个月增持,且自3月以来购金力度逐月扩大,表明即使金价短期承压,央行层面的战略配置仍在有条不紊推进。短期金价或在美债利率和加息预期的压制下继续震荡寻底,但在全球“去美元化”趋势和央行系统性购金的结构性支撑下,黄金作为对冲主权信用风险的战略资产,其长期逻辑并未逆转。(声明:以上信息仅供参考,不构成投资建议。市场有风险,投资需谨慎。)