中节能集团筹划推进节能铁汉重大资产重组,节能铁汉拟现金收购启源有限控股权。此前节能环境通过重组转型固废处理成功扭亏,此次节能铁汉也欲借重组改善财务状况,其还拟购晶和科技。资本市场热烈响应,节能铁汉股价大涨。不过,节能铁汉重组规模小、挑战大,未来其资产出售、现金流改善等均成关注焦点。

每经记者|张文瑜 每经编辑|贺娟娟

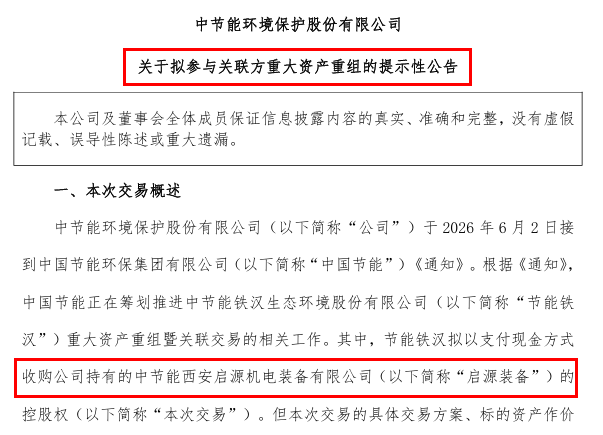

日前,主营固废处理的陕企节能环境(300140.SZ)发布公告称,其实际控制人中国节能环保集团有限公司(以下简称“中节能集团”)正在筹划推进下属企业节能铁汉(300197.SZ)的重大资产重组工作。

根据公告,节能铁汉拟以现金方式收购节能环境所持有的中节能西安启源机电装备有限公司(简称“启源有限”)控股权。

来源:节能环境公告

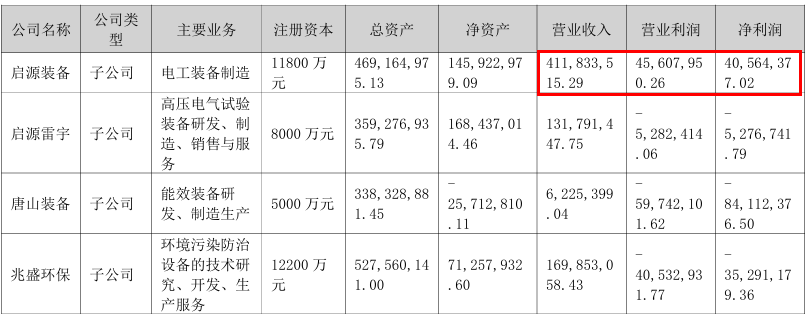

节能铁汉的主营业务涵盖生态修复、生态环保等,已经连续5年亏损,2025年度归母净利润为-20.75亿元,此次重组有望为其注入盈利资产以改善财务表现。作为收购标的,启源有限2025年实现营业收入4.12亿元,归母净利润达4100万元。

值得关注的是,节能环境自身也曾经历类似转型。公司最初以电工装备为主业,但因行业竞争力不足,业绩连年下滑,随后逐步向环保业务转型。其关键转折点出现在2022年,由中节能集团主导的百亿级重组,使公司一举扭转亏损局面,三年累计净利润超过20亿元。

如今,类似的重组落到了“兄弟”公司节能铁汉身上,其又能否借此扭转困局?

节能环境2010年上市时还叫“启源装备”,彼时主营电工装备,收入主要来自变压器业务。而随着上市后行业过剩、竞争力弱,公司归母净利润从2010年的4939.15万元下滑至2015年的669万元。

为避免陷入亏损,公司于2016年完成重大资产重组,以9.02亿元收购中节能六合天融环保科技有限公司,主业新增环保装备业务,股票简称也由“启源装备”变更为更为人熟知的“中环装备”。

次年2月,公司成立全资子公司“启源有限”,将原有电工专用设备业务全部剥离至该子公司,这正是本次拟出售的资产。

尽管业务范围有所拓宽,电工装备板块在当时仍是上市公司的重要组成部分,且正处于爬坡期。2020年,上市公司以现金方式对启源有限增资6800万元,并在公告中明确将电工装备业务作为重点方向,支持启源有限加大研发投入及高精度设备布局。

2020年至2022年,启源有限的净利润分别为-427.75万元、269.18万元、3512万元,呈现向好趋势。但在这个时间段,上市公司却处于亏损状态,三年亏损接近9亿元。

2022年6月,在母公司中国节能的“操盘”下,上市公司启动超百亿重磅重组,一举成为国内垃圾焚烧发电行业的头部企业。此后,固废处理业务取代装备板块,成为公司业绩的核心支柱,公司也更名为“节能环境”。

2023年至2025年,节能环境归母净利润分别为7.08亿元、6.05亿元、8.71亿元,验证了这次重组的成功。在此期间,启源有限的业务也日趋稳健,净利润基本稳定在4000万元上下,业务也从提供单一设备拓展至智能车间系统集成服务。

来源:节能环境公告

随着上市公司业务转型、更名及业绩反转,固废处理业务显然更具竞争力和代表性。此外,根据公司公告,目前正在推动涉及同业竞争的垃圾焚烧发电项目注入的相关方沟通等前期工作,该板块业务有望进一步扩大规模。

相比之下,启源有限虽然盈利能力稳定,但体量已不足以对上市公司整体业绩产生显著影响;长期置于上市公司大盘中,反而可能弱化其自身竞争力。将其注入壳资源,反倒能为新主体带来拥有技术和利润的成熟资产。

值得注意的是,出售启源有限后,节能环境旗下除固废处理板块子公司外,启源雷宇、唐山装备、兆盛环保等子公司均处于亏损状态,未来是否会有更多装备类资产被剥离,从而专注固废业务?

针对这一疑问,节能环境董秘办人士记录了相关问题,但截至发稿,暂未收到回复。

拟接手启源有限的是中节能旗下另一家上市公司节能铁汉,该公司主营业务包括生态修复、生态环保、生态景观和生态科技等,近年来的经营状况持续恶化。

2022年至2025年,其营业收入分别为27.90亿元、14.18亿元、10.46亿元、9.00亿元,四年间累计萎缩近七成;归母净利润已连续五年亏损,累计亏损超过70亿元,且最近三年亏损幅度进一步扩大。

此外,公司于5月15日公告,拟向控股股东中国节能申请4.68亿元借款展期。

面对困境,重组成为扭转局面的关键举措。5月29日,节能铁汉公告称,拟出售除保留资产负债以外的公司其他资产及负债,交易对方为中国节能集团或其他市场主体;同时,拟以支付现金方式向关联方购买股权类资产。

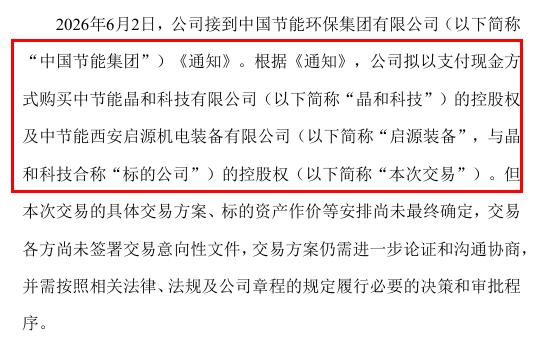

6月2日,公司进一步披露,接到中节能集团通知,公司拟以支付现金方式购买两项资产的控制权:其一为启源有限;其二为中节能晶和科技有限公司(简称“晶和科技”),同样是中节能旗下企业,为专注于LED智慧节能照明应用的高新技术企业。公告并未披露具体财务数据,但预计其业绩和技术能力相对不错。

来源:节能铁汉公告

通过资产置换,公司将注入“科技”与“制造”领域的盈利资产,转型为节能装备公司。公司公告称,通过本次交易,公司将盈利能力不佳的业务及相关资产负债置出,并通过资产购买形成新的业务格局,有利于改善公司资产质量。

需要注意的是,节能铁汉因未履行生效法律文书确定的义务,已被列入失信被执行人名单,公司及其法定代表人均被限制高消费。

作为交易方之一,节能环境也在公告中表示,公司后续将在协议签署、付款支付等关键环节强化风险防控与审核把关,多措并举防范相关风险。

对于置出哪些资产、收购资金来源等问题,《每日经济新闻》记者向节能铁汉进一步了解情况,对方表示,目前一些信息不能对外披露,一切以公告为主。

尽管节能铁汉的重组方案尚未披露,资本市场却已热烈响应。6月1日至3日,公司股价连续三个交易日录得20%涨停,6月4日盘中更一度触及3.22元/股,四个交易日累计涨幅超过60%。

市场为何对这场重组如此追捧?

同属中节能集团旗下的节能环境便是最好的参照,后者通过重组成功翻身,从电工装备转型为固废处理,资产质量和盈利能力发生了质变。而节能铁汉此次重组的逻辑与之如出一辙:从持续亏损的生态修复业务,转向盈利稳定的节能装备制造。

启源有限在业务持续优化后从节能环境体系内走出,参与节能铁汉的“重生”,其带来的财务数据改善几乎是确定性的。

此外,晶和科技的LED半导体照明领域与启源装备的智能装备制造领域,均属于战略性新兴产业范畴,有望获得更多政策支持和估值溢价。

不过,与节能环境百亿规模的重组相比,节能铁汉的重组规模虽小,面临的挑战却更大。

来源:可灵AI生成

节能环境于2022年启动百亿重组时,亏损尚不算严重,2021年末净资产为正且体量可观。而节能铁汉启动重组时,财务根基已极为薄弱。

更重要的是,节能环境通过重组获得了国内领先的垃圾焚烧发电资产,切入了一个市场规模达数千亿元的成熟行业,且恰逢固废处理行业增长的窗口期。

节能铁汉置换进入的是相对小众的变压器专用设备市场和LED照明市场,市场规模和竞争力与固废处理行业仍有差距。

目前,两家上市公司均未披露重组及资产购买方案的细节。未来,节能铁汉的资产出售是否彻底、现金流改善幅度如何、公司盈利结构能否全面重建,都将成为关注焦点。

除了财务数据,节能铁汉还需解决内部治理中暴露出的诸多问题。同时,在推动重组的过程中,控股公司是否会在后续投入更多资源帮助节能铁汉重新站稳脚跟,也是一个重要变量。

(本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。)

封面图片来源:可灵AI生成

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。