介绍完科创板的投资价值,我们进一步聚焦科创50ETF本身,也回答大家一个问题:为什么在当前这个阶段,我们建议投资者关注科创50ETF?人工智能浪潮迅速发展的背景下,科创50ETF在当前位置具备独特的投资价值。

首先看指数编制方案,指数编制方案相当直白,它选择的是经过初步流动性筛选之后,科创板市场总市值排名前50的证券作为指数样本。定期调整方面,它采用季度调整。这意味着科创50可以跟随科创板的迅猛发展,持续且及时地进行自主进化,纳入代表科创板龙头的50只股票,季度调整也是目前相对较快的调整频率。

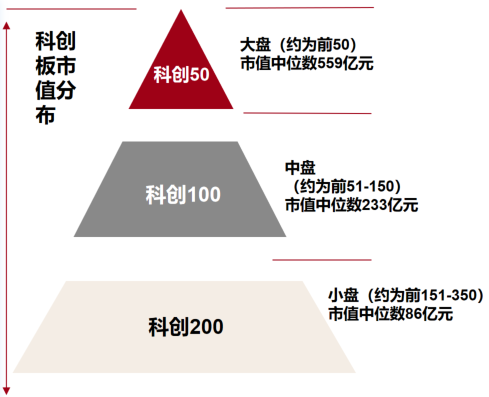

下图中我们罗列出了整个科创板的宽基指数体系,能看出科创50、科创100、科创200构成了阶梯分明的指数矩阵,而科创50选取其中最市值最大的。50只票构成样本,奠定了其大盘科创属性强的鲜明特征。

数据来源:Wind,时间截至2026/4/13。

说完编制方案,我们来看它的行业主题分布,很重要的一个点,半导体行业权重达到了70%左右,这奠定了科创50指数具备半导体重仓的明显特征。下面列出的前十大权重股中,你能看出它的前十大权重股的合计权重占比达到57%。十支票中,有我们熟悉的寒武纪、海光信息,也有中芯国际、澜起科技、中微公司、佰维存储等股票。前十大权重股中有八只都是半导体公司。这一方面与科创板本身的市值分布有关。早期很多未盈利的半导体公司会选择在科创板上市。而迈过2024年这个重要的分水岭之后,逐步进入营收由亏转盈的扭转阶段,使得其当前能享受到在人工智能浪潮下,半导体公司市值无论是在业绩端还是市场空间端,迅猛发展的利好。

数据来源:中证指数公司、Wind,时间截至:2026/4/13。风险提示:上述个股仅供展示指数权重,非个股推荐,不构成任何投资建议。主营业务内容由WIND的公司主营业务整合而成,个股权重随市场波动或成分股调整等变化,以每日中证指数公司公布前十大权重股为准。

我们将科创50指数和全市场范围内的主流宽基指数进行对比,包括上证50这种超大盘蓝筹代表,也包括沪深300这种大盘蓝筹和核心资产的指数,以及新兴的中证A500。通过对A股核心资产各行业的龙头指数,可以看到科创50的特征非常鲜明。科创50的指数定位是科创板大市值,选的就是硬科技龙头。在行业分布端,它的电子和半导体的权重达到了70%左右,这奠定了其硬科技主导、半导体属性强、AI精锐的宽基指数的特征。同时,我们能看到,在集中度方面,前十大权重股的集中度达到了57%。在业绩预期增速方面,2026年净利润增速有望达到170%左右,而相应的估值分位在91%左右,与沪深300和创业板指仍有一定的差距。

说完科创50在整个宽基指数中的对比,我们再聚焦它在科创板整个体系中的对比。首先市值分布角度,科创50的指数特征非常鲜明,它聚焦科创板中硬科技的大市值的核心资产。可以看到,科创50中有20% 权重的公司市值已经突破千亿元,36%的公司市值在500亿元到千亿元之间,也就是说,超一半的指数样本权重超过500亿元,毫无疑问的是科创板大盘龙头代表。所以,科创50是配置科创板科硬科技的核心资产的工具。

因此,它适合作为我们说的长期的战略性底仓。为什么这么说?很重要一点是,科创板在目前7年的运作周期来说,已经迈过了2024年很重要的由亏转盈的阶段。所以在当前阶段,科创50指数是一个非常重要、适合长期战略布局的底仓型宽基指数。此外,在整个科创板指数体系中,我们能看到它的行业分布特征非常鲜明,七成左右是电子和半导体行业,相比之下,科创100、科创200、科创综指的行业分布则相对比较分散。

这一点可以概括它的特征是,相较于其他的科创板指数,科创50指数是最接近半导体芯片主线,尤其是在当前AI迅猛发展的浪潮下,AI驱动全球半导体产业进入新一轮的上涨周期时,是更适合作为捕捉行业贝塔、系统性增长贝塔的宽基战略性底仓指数。

我们总结一下科创 50 指数的特征。科创板整体运行 7 年以来,已经迈过了扭亏转盈的重要节点。科创 50 指数凭借其精准布局科创板大盘龙头的特征,在行业分布层面体现了对于电子和半导体行业精准的布局,同时市值分布角度,也呈现出偏向大市值的特征。从权重集中度来看,科创50重点布局科创板龙头股票,前十大权重股合计权重已经接近 60% 。

从基本面的业绩预期来看,科创50的营收表现优于科创100和科创200,整个科创宽基指数中明显占优。同时,在全市场范围内进行主流对比,也有一定显著的优势。利润端方面,科创50在2026年的利润增速有望突破170%,这一点在整个宽基指数中都属于相对前列的位置。

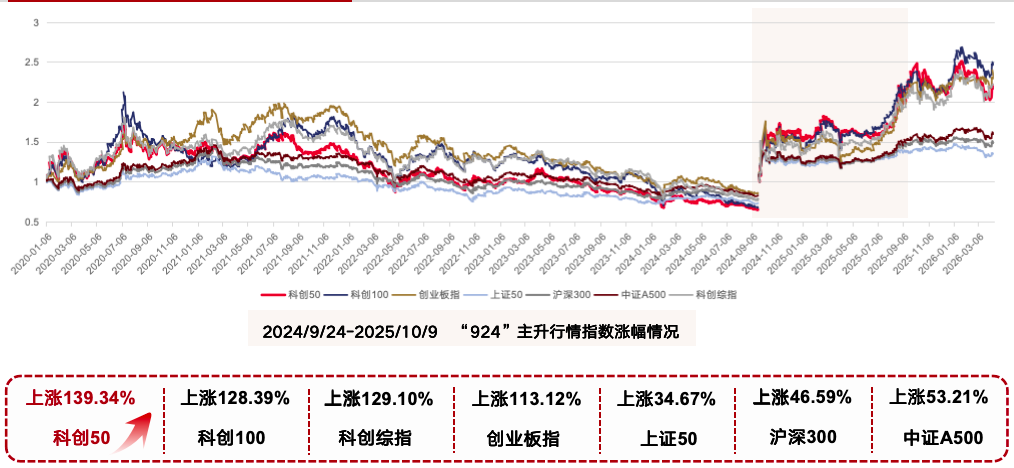

说完指数本身的特征之后,那它的业绩表现如何呢?我们再来看这张图,这里罗列了科创100、科创50和上证50、沪深300等宽基指数的表现。可以看到,自科创50问世以来的7年时间,前期度过了漫长的估值盘整和持续下探,也就是一个力量积蓄的阶段。

数据来源:Wind,统计区间为:2019/12/31-2026/4/13。坐标轴代表指数净值(2019.12.31日基日净值为1)。风险提示:我国证券市场成立时间较短,过往历史数据不代表市场运行的所有阶段,过往业绩不代表未来表现,不构成对基金业绩表现的承诺与保证,科创板交易规则和其他板块差异较大,股票价格易发生较大波动,请投资者谨慎抉择;“924”主升行情指2024/9/24-2025/10/9。

2024 年是非常重要的一年,它实现了大部分的公司的扭亏转盈,并且在本轮 AI 人工智能的浪潮下,展现出较强的上涨弹性。所以说,科创50指数是进攻端相当具备冲劲,自924以来,主升行情涨幅超接近了140%,这一点通过具体的数据对比可见一斑。

我们也能看到,2026年5月11日左右,科创50指数突破前高,这也解释了为什么在当前阶段,科创50指数具备明显的投资价值。因为它捕捉的是已经逐步走向扭亏转盈的科创板科技龙头,也就是前50大公司构成的科创50指数,它进攻端的弹性毋庸置疑。

那么防守端呢?我们能看到,在整个科创板指数体系中,科创50在历史熊市中的表现,相对于科创100和科创200更加抗跌。我们详细拆分一下原因,很重要的一点是,科创50度过了前期的的力量积蓄期,其实已经完成了一轮基本面验证,也获得了机构定价的认可,龙头地位其实相对已经非常清晰。所以在熊市阶段,它本身的抗跌属性会更强。同时,它的持有人结构也比较稳定。我们知道,科创50的底仓有相当多的机构投资者进行配置,因此行为会更加偏向长期投资,而非短期投机交易。所以说在下跌过程中有望获得更充分的资金承接。

科创50ETF国泰的产品认购代码为589363,上市代码为589360,认购期为5月29日至6月12日。在指数层面,科创50ETF国泰跟踪科创50指数,选取科创板市场总市值排名前50的证券作为样本,并采用季度调整机制,能够较及时地反映科创板龙头公司的变化。与科创100、科创200和科创综指相比,科创50更偏向大市值硬科技龙头,行业集中度更高,半导体行业权重约70%,前十大权重股合计权重约57%,其中多数公司属于半导体产业链。因此,科创50具备“硬科技主导、半导体属性强、宽基AI精锐”的鲜明特征,也适合作为配置科创板核心资产的长期战略性底仓。

风险提示:提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。涉及基金费率请查阅法律文件。