从历史来看,目前已经经历了四轮猪周期,目前处于第四轮和第五轮之间。2006年到2010年是第一轮猪周期,当时受外生变量蓝耳病的影响,供给强制收缩,价格向上波动;随后出现一致性抢栏,价格下跌。其实后续额的猪周期也很类似:第二轮是2010年的口蹄疫和仔猪腹泻;第三轮是非生物因素,当时为了配合供给侧改革、要让环境变得更好,国家出台了环保政策(环保拆迁),强制拆猪舍,压降猪的供给。第四轮是疫病导致的超级猪周期,始于2019年的非洲猪瘟。这一轮猪周期既可以说是同一轮,也可以拆成两轮,因为这个疫病持续时间长,而且反复出现,中间经历了猪肉价格大幅上涨,大家补栏之后疯狂赚钱,赚完钱之后供给大幅增加又亏钱,亏完钱之后又有疫情,同样一个疫情扰动又来了一轮。这轮周期波动最大,先是急速上行,赶上2020年牛市,在高位盘整后随供给增加大幅回落。随后在低位又受猪瘟扰动,价格回升,最后因供给过剩再次下跌。这轮周期因为两轮间隔短,可以合并计算。由于增加了大量供给,导致后续波动下降,因为不再像以前那样有外生变量。我们可以看到每一轮都是因为外生变量,才会导致它的波动幅度能有这么大。

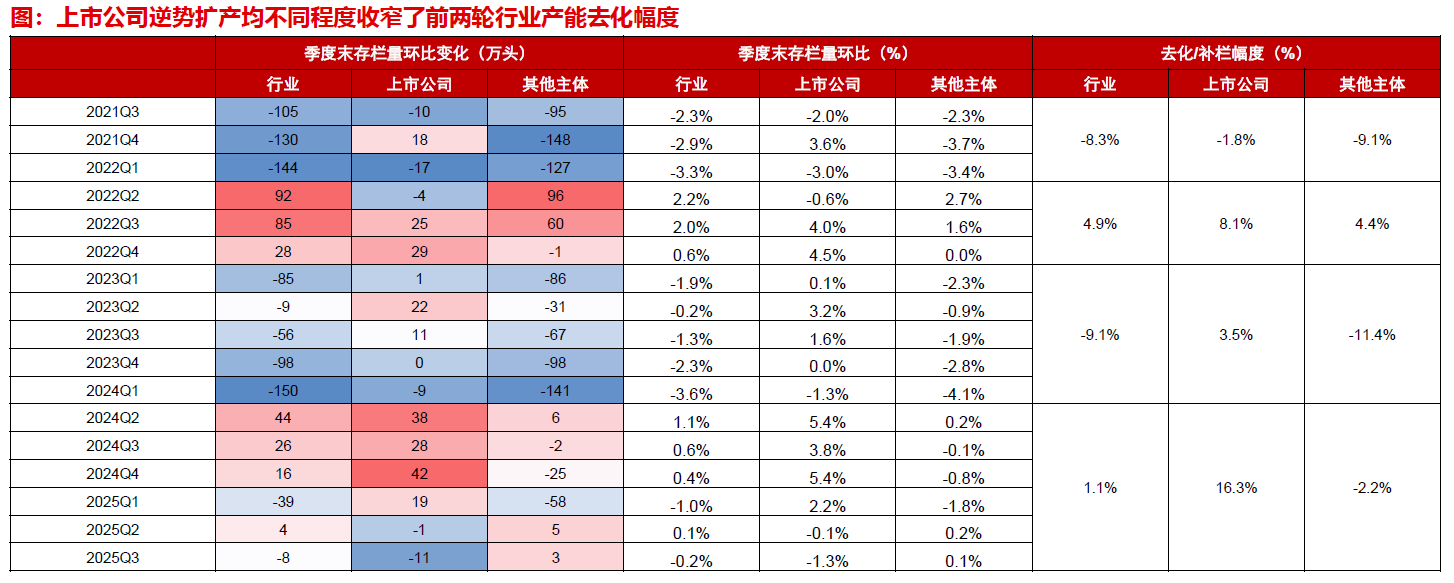

目前这轮周期的波动幅度明显较小,且经过多轮周期,市场逐渐学习,养殖结构发生变化,种种因素导致我们现在的幅度不能再像以前那样完整地去预期了。但是我们这一轮有这一轮的特点,经过这几轮之后,一个最大的特点就是规模化养殖目前基本上是整体的大势所趋。在过去几轮周期中,我们可以发现上市公司增加或减少的幅度要比行业增加或减少的幅度要大,也就是说上市公司相比行业整体,供给持续超额。在去栏时去得少,增栏时增得多,导致市占率逐渐走高。例如,2021年Q3到2022年Q1,行业整体去栏8.3%,上市公司仅去栏1.8%,其他主体(如养殖户等)去栏更多。在增产时,上市公司增得更多。种种因素就会导致猪肉供给结构和节奏发生巨大变化。

数据来源:国泰基金、WIND、长江证券,截至2025年12月31日。

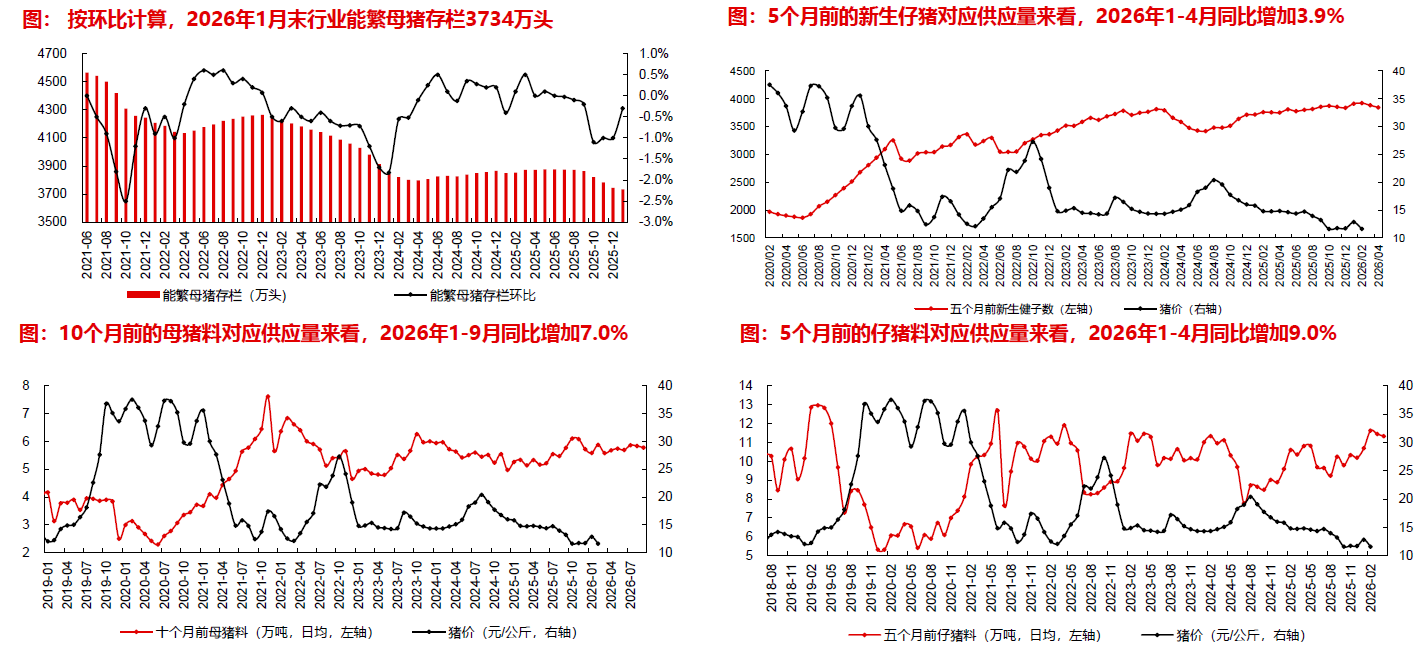

我们可以看一下这张表,首先第一列,我们按照十个月前的能繁均值,就可以推算出当年的猪肉整体的商品猪数量,它的变化每年是这样变的。第二个是出栏猪的数量如何计算。我们有这么多母猪供给,乘以一头猪能生多少头猪的系数,得到猪的数量供给,再乘以体重,就可以得到猪的产量。从猪肉产量来看,从2022年以来整体产量除了2024年有小幅下降之外,每一年都是在上升的,供给越来越充裕。甚至在2021年供给大涨30%之后,后续还在逐渐上涨,幅度达到30%,之后两年每年又涨了5%,只有2024年小幅下降,然后2025年又接着往上走。

数据来源:国泰基金、WIND、长江证券,截至2025年9月30日。

它的结构发生什么变化?我们知道规模场在逐渐占据主导地位。根据农业农村部最新数据,整个规模场的占比在养殖行业已经达到七成的市占率,就是说只有三成的小散户还在参与养殖,七成都是规模场。养殖效率提升导致系数走高,而且能繁数量在周期下行时抗风险能力更强。这一轮整体的能繁母猪即便在小幅下行,后面还是能让整个猪的供给再增加。这是因为第一是养殖效率的提升,第二是他们在该降的时候比较能扛。因为大家还留有非洲猪瘟时期猪价天价的预期,都会觉得在市场悲观时,作为规模场只要扛一扛,后面还可以再获得比较好的利润。但如果大家都这么想,就会形成市场的拥挤和踩踏,大家都去扛这个周期低谷,就会把周期的底部无限拉长,不会像以前那样可以快速出清。散户抗风险比较弱,可以很快被市场的亏损压力去化掉,但规模场、集团场是可以扛的。在2022年以后这一轮整个猪周期里,我们一直喊猪周期到底了吗、可以配置了吗,在这个过程中,其实规模场才是我们主要去关注和聚焦的要素。

从2025年以来,我国CPI压力较大。猪肉在CPI中权重很高,前几年占到近5个百分点,是核心权重。虽然近年权重逐渐减少,但依然是重要单一品类。猪肉价格是我们国计民生的CPI消费价格里面非常重要的一环。它价格逐渐下行,也就是由于规模场的逐渐增加供给,市场上的猪肉供给比较多,就会让整个CPI承压,这也是为什么我们前两年提的比较多的通缩的一个重要来源因素。

从投资角度,生猪养殖板块的买点通常有两个。第一个是预期猪价上涨阶段,即看到母猪存栏减少,预期10个月后供给减少、价格上涨。第二个是猪价真正上涨后,做右侧跟随。这两种思路没有高下之分,主要是左侧和右侧投资范式的区别。第一种的优点是买的位置足够低,缺点是这个左侧可能非常左,而且左侧时间可能很长,这个左是很难去定义的。第二个买点的好处就是我们一旦看到猪价上涨,我们可以很快地跟进,并且跟着这个主升浪往后走。但是问题也在于随着周期的逐渐演进,当我们看到猪价上涨的时候,很可能已经被市场的有效性给提前反应完了,很有可能这个时候涨幅空间已经没有那么多了。所以两个就各有优劣。

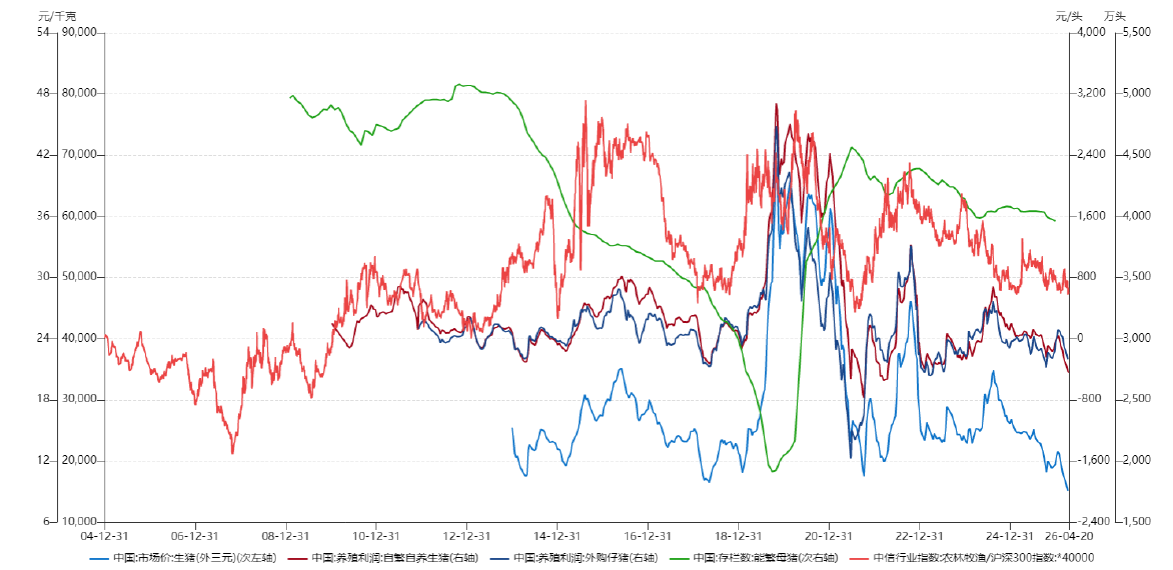

我们目前处于第一阶段,即预期猪价上涨阶段,尚未看到猪价实质性上涨。即便最近猪价的现货有小反弹,整体仍处于历史十年新低。投资有一个确定性较高的策略,即在养殖利润归零、大家亏钱时布局。如图所示,红线是养殖指数(农林牧渔指数)相对沪深300的超额,这个线向上就是跑赢大盘,向下就是跑输大盘。深蓝线和深红线是养殖利润指标,深蓝线是养仔猪的利润,深红线是我们养自繁自养生猪的利润,大部分时候走势一致,偏离时通常是市场有投机机会。可以看到,当这两个指标归零时,做投资通常能获得较好收益。随着周期演进,空间逐渐变小,因为供给在逐渐走高,绿线的能繁母猪数量虽然减少,但顶不住养殖效率的提升。

数据来源:国泰基金、WIND,截至2026年4月20日。

目前这轮周期还有一个情况,由于规模场控成本能力强,所以他们能在猪价下行时通过降本增加利润。即便猪价下行,养殖利润从2024年开始依然坚挺,长时间在零以上,这就得益于他们非常强劲的控成本能力。从去年9月以来,才刚刚碰到零以下界限,开始亏钱,且时间较长。按照历史规律,这是底部信号,区别在于板块的启动分析。如果想要未来有较好投资价值,必要条件是养殖利润持续走负。只有持续走负,才能让供给实质性收缩。如果只是不痛不痒地亏钱,大家接着顶,供给没有实质性收缩,这轮周期可能就没有波幅了,这就是这轮猪周期投资的风险点。

具体到2025年、2026年,投资主题和基本面催化主要有两点。一是亏损去产能,从去年9月开始亏钱。二是政策面管控,猪肉价格是国计民生的重要品种,政策管控力度决定了供给弹性。仅靠亏损去化是比较慢的,历史上大幅波动基本都有外生变量催化。当下这轮政策和疫病都有苗头,但尚未确定。从2025年9月开始,由盈转负,能繁也开始逐渐往下走。但能繁往下走需要下降非常多,才能超额吃掉养殖效率的提升,实现猪肉供给实质性收缩。截止目前,过完年以后才真正实现远期供给的实质性减少。本轮周期的特点是散户出清,集团场扩张。产能调控要严格限制集团场破产,主要关注三点:减掉能繁母猪数量、降集团场生猪体重、禁止二次育肥(正常商品猪120公斤,禁止育肥到150公斤)。

第一点,目前基本面情况是,猪的供给依然充裕。当下的猪肉供给由十个月前的母猪数量、仔猪数量和养殖效率决定。2026年4月往前推十个月是2025年年中,当时是能繁母猪供给高峰,数量还在涨,效率还在提升,属于双增,拐点在去年下半年Q3、Q4才开始慢慢往下走。第二点,新生仔猪数量往前看六个月,也是持续上升,直到今年才开始慢慢减少。第三点和第四点是佐证的指标,我们从养猪的饲料量来看。因为养猪数量可能会有骗人的情况存在,因为我们养猪数量可以有出栏节奏上的一个区别,但是养猪的饲料是一定的,就是这个饲料量在上涨,那供给肯定在上涨。从饲料量来看,我们2026年1月到9月份的同比还是增加的,一直到Q3,整体的供给(10个月前的母猪饲料供应量)都是在往上走的。

数据来源:国泰基金、WIND,截至2026年2月28日。

我们投资养殖的整个板块,它在农林牧渔板块里面是一个小的细分行业。投资它一个比较好的工具就是通过ETF的方式,养殖ETF国泰(159865)覆盖了34个生猪养殖、肉鸡养殖等养殖主体的股票,然后打包成一个产品。它的前十大成分股基本都是以A股的养殖主体公司为主,并且这些前十大基本都是大规模的集团场,也就是我们政策这一次主要去控制的主体。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。