国家统计局数据显示,今年1—4月,半导体上游材料环节和机器人行业利润大幅增长。《每日经济新闻》记者调查发现,半导体行业利润增长由真实订单驱动,龙头晶圆厂产能利用率接近满载。同时,部分企业毛利率超预期,一级市场融资热度高。机器人产业链也持续火爆,业内人士认为,机器人产业利润有望延续增长,但盈利能力或有波动。

每经记者|张宏 每经编辑|董兴生

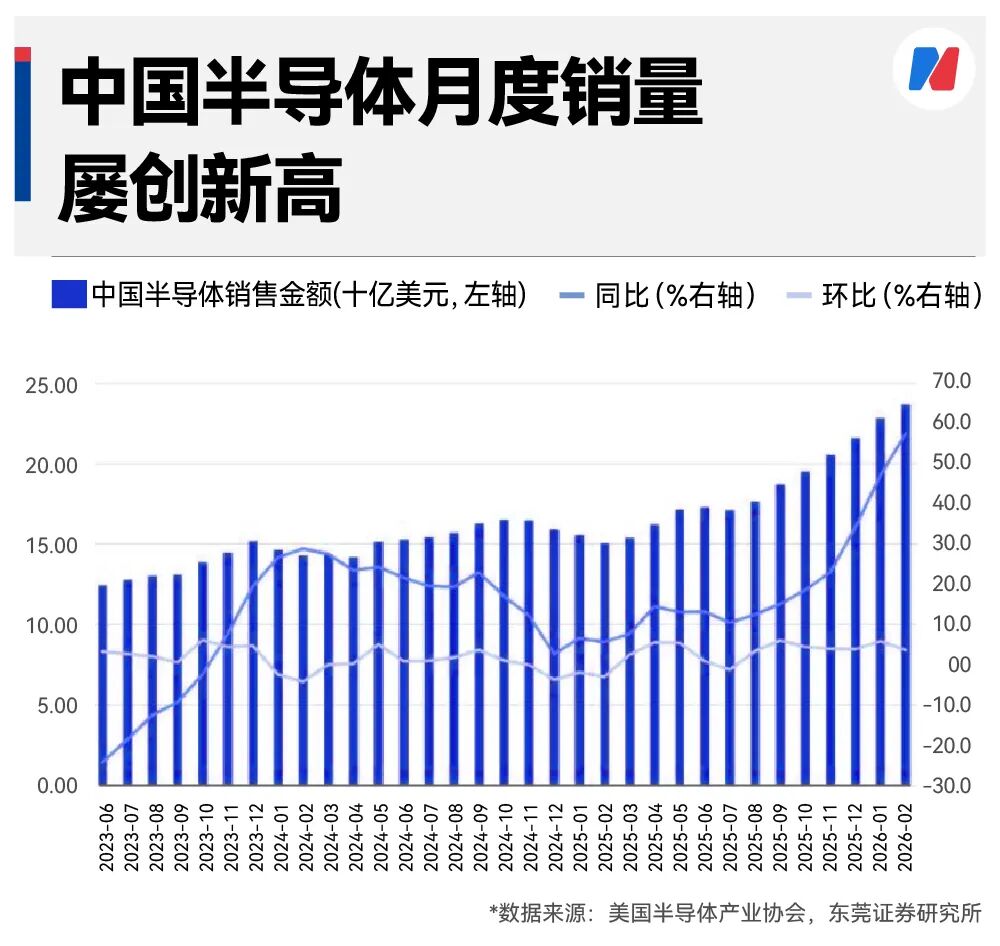

国家统计局最新公布的今年1—4月份规模以上工业企业利润数据显示,半导体上游材料环节利润激增,电子专用材料制造行业利润增长超6倍(601.7%)、光纤制造行业增长超3倍(347.6%)。作为AI(人工智能)落地的关键载体,机器人行业同样迎来强势增长,工业控制计算机及系统制造行业利润增长超1倍(128.6%)。

半导体和机器人两个行业的利润双双大增,是真实需求驱动的景气度上行,还是低基数与库存的短期扰动?行业真实订单情况如何?利润增长是否可持续?投融资市场又有哪些新变化?就此,《每日经济新闻》记者(以下简称每经记者)深入产业一线和投资机构展开调查。

半导体行业利润激增的原因是什么?每经记者首先采访了多家投研机构的专业人士。

中国建投集团旗下的股权投资企业建投投资投资业务二部负责人王芸带领团队投资了多个半导体项目。

王芸在接受每经记者电话采访时表示,从制造、存储及设备等产业链核心环节观察,本轮产能增长并非单纯的统计口径改善或低基数修复,而是由真实订单驱动的扩产与提产。从数据上看,当前产业逻辑更接近于“订单先行—产能爬坡—设备加单—高稼动运行(高产能利用率运行,设备接近满负荷运转)”的真实扩产链条。

企业在手订单和产能利用率情况如何?

王芸指出,在晶圆代工端,龙头晶圆厂产能利用率已接近满载或再创新高;在存储端,龙头制造企业去年产能利用率即达95%以上,今年仍维持高位;在设备端,部分企业合同负债与新增订单均创近年新高,或上调全年订单增速预期。“我们理解,晶圆制造、存储及设备等环节的行业增长已具备较强的订单真实性。”

国泰基金量化投资部研究员李星全认为,半导体行业利润大涨的核心原因在于存储芯片涨价、AI GPU(图形处理器)的持续放量以及“AI通胀”对成熟制程等其他环节的广泛带动。

哪类产品存在客户主动找上门,甚至愿意预付款或提前锁定产能的情况?稀缺性来自技术壁垒还是产能紧张?

王芸指出:“AI基础设施领域需求热度非常高,高端旗舰及先进代工目前处于供应瓶颈,下游客户出现了主动寻求产能绑定与提前锁产的情况,品类主要集中在HBM高端存储、CoWoS先进封装、2.5D/3D封装方案、EML高速光芯片及高端MLCC(多层片式陶瓷电容器)等。在这些核心商务环节上,锁产现象较为普遍。一般而言,工艺壁垒较高的高端产品良率偏低、产线建设及产能释放周期较长,高技术门槛限制了多数企业进入;若贴合AI产业需求,客户锁产与预付意愿均较强。”

行业景气度高涨,企业的盈利情况如何?

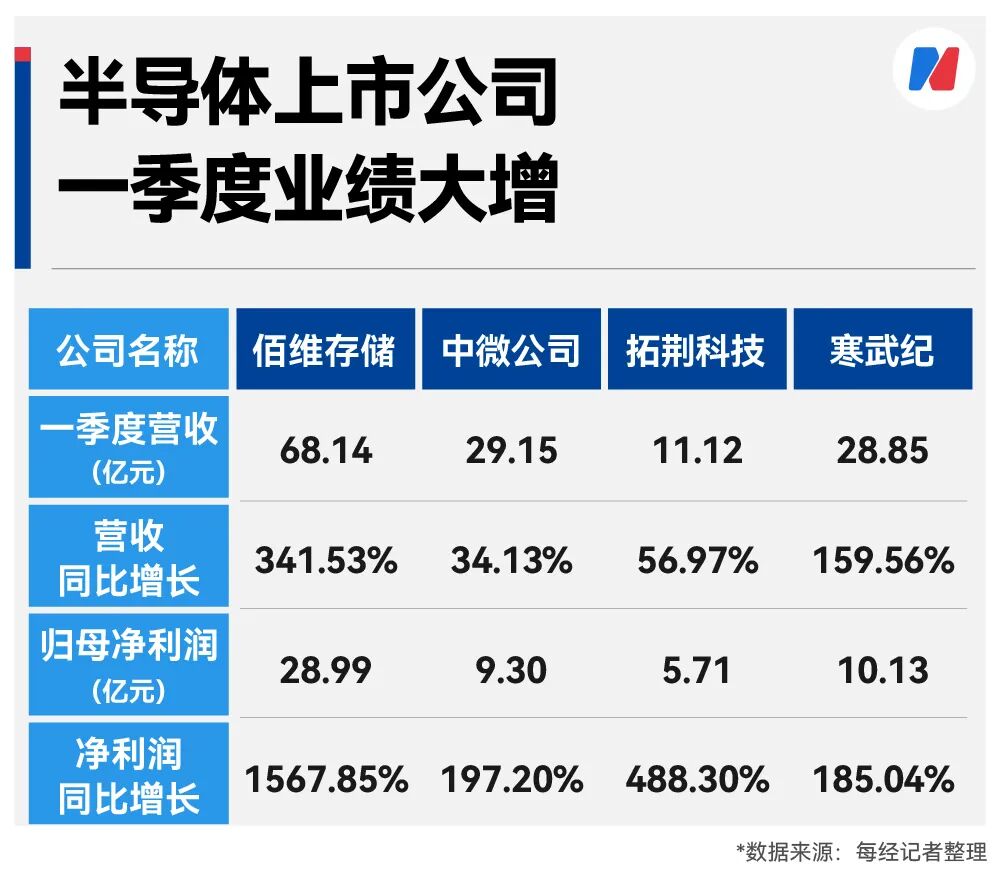

每经记者注意到,今年一季度,科创50指数23只半导体成份股中,多家公司单季度营收或归母净利润同比增长超过100%,增长甚至达到数倍。

“销量提升带动了毛利率提升,部分企业毛利率甚至高于投资时点的预期。”王芸说,“从订单与项目回款情况上看,现金流随产量提升也明显改善。”

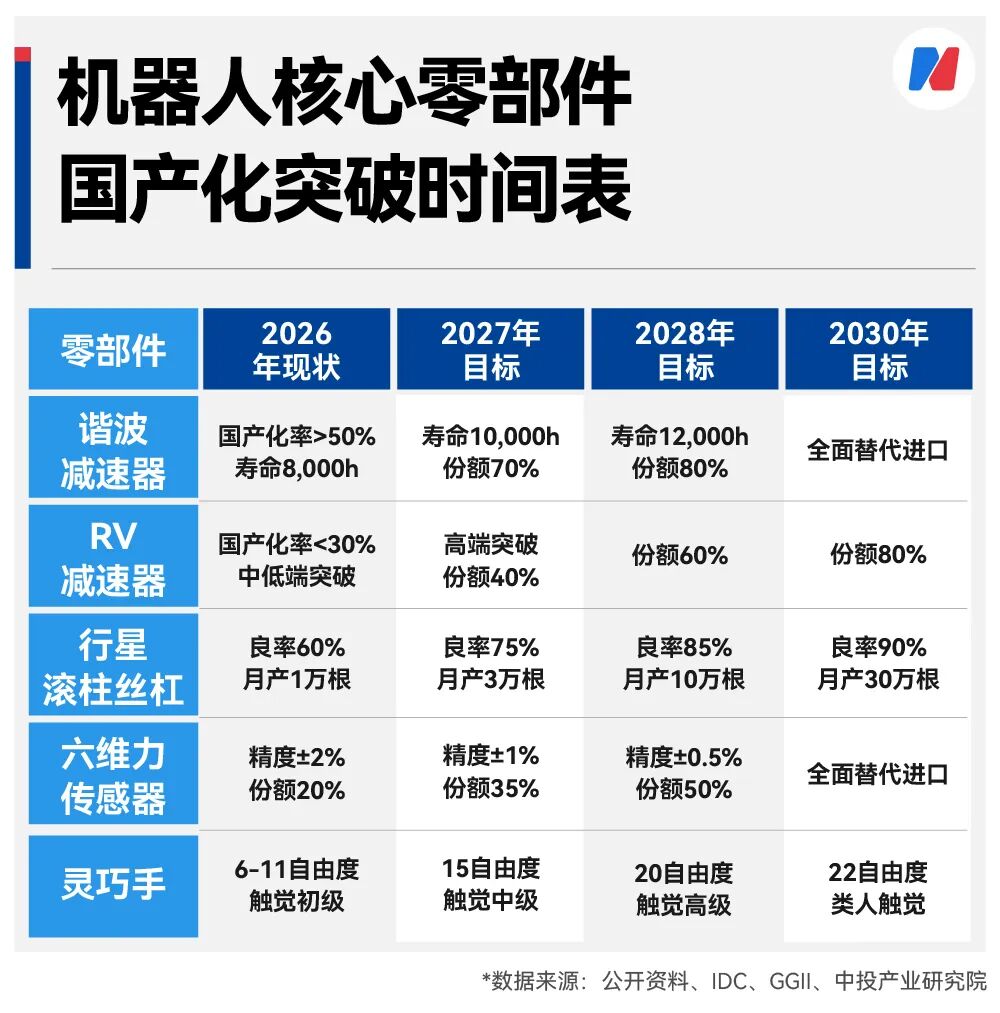

半导体和机器人都是新兴高科技行业,哪些品类的国产替代已进入“能用好用”的阶段?

王芸表示,受益于新能源汽车与光伏储能需求爆发,国产功率器件迎来全新窗口期,不仅进入国内主流车企供应链,更在海外实现对竞品的全面对标,部分核心领域已实现领跑。模拟芯片、CPU(中央处理器)、存储等亦取得显著突破,成熟制程领域已实现自主供给,产品出海趋势明显。

产量增长、利润狂飚,半导体领域一级市场融资环境如何?

“今年,半导体领域一级市场融资热度比较高。”王芸说,“尤其下游关联AI应用、光通信及先进封装的企业,融资节奏加快、额度紧张。部分项目估值提升迅速,年内出现多轮募资。热点领域估值整体上行,头部项目提升尤为明显。”

一位长期跟踪半导体项目但不愿具名的一级市场投资人告诉每经记者:“之前想给企业引荐其他投资人见面比较容易,现在想见企业负责人都约不到时间。有很强订单的项目,其实是不愁投资人的。接待太多对企业是个负担,企业也不想过多稀释股权,并且下一轮估值可能涨得更高。因此,他们的融资节奏非常鲜明——年度内完成一轮即可,避免短期内估值稀释过高。”

“能明显感觉到,接触后面的投资人时,项目方会提高报价,从而快速收官本轮。待下一里程碑达成(如关键订单爆发或业务验证完成)后,再启动新一轮融资并提升估值。因此,项目方反而不希望引入过多尽调,因为每家机构都有独立诉求。所以现在一级市场一方面是项目方反向选择投资人,一方面是在‘收口’。”该人士表示,“因为基本上投资人出资意愿都比较明确,所以项目方也没有做备份的必要,谈两三家、四五家,完成这一轮即可。项目方不希望将股权稀释到几十家(投资人)的规模体量,因为一些企业可能很快具备上市条件,届时可直接进入IPO(首次公开募股)轮。”

该人士透露,其之前跟踪的几个项目,到今年去见企业负责人都比较难,要额度也没有以前那么容易。

在此背景下,投资人如何看待后续市场?增长是否可持续?

李星全认为,半导体利润增长具有极强的中长期可持续性,主要源于AI产业高景气度延续与国产算力自主可控进程加速。随着大模型商用落地及“主权AI”建设推进,庞大且确定的本土算力基建投资将与全球AI扩产周期形成共振,为国内半导体产业链带来长期确定的业绩上行空间。

王芸指出,从投资企业视角看,汽车电子与AI算力两大板块客户复购意愿与议价空间均有明显改善。一方面,车规级芯片认证壁垒高,一旦进入车企及Tier 1(第一梯队)供应商体系,即形成较强客户黏性,复购意愿稳定;另一方面,AI服务器与数据中心对高端功率器件、存储芯片的需求呈爆发式增长,此类客户更看重芯片极致性能、高可靠性及供电安全稳定,价格敏感度较低,为头部企业提供了更大的议价空间与利润弹性。

“随着下游需求结构持续优化,芯片制造企业正逐步摆脱对低端客户的单一依赖,在工业、汽车及AI高端应用赛道获得更强的话语权与定价权。”王芸表示。

半导体相关行业快速增长,也带动了产业链上其他产业的发展,特别是与机器人产业相关的工业控制计算机及系统行业和试验机制造行业,今年前4个月,二者利润分别增长128.6%、58.8%。

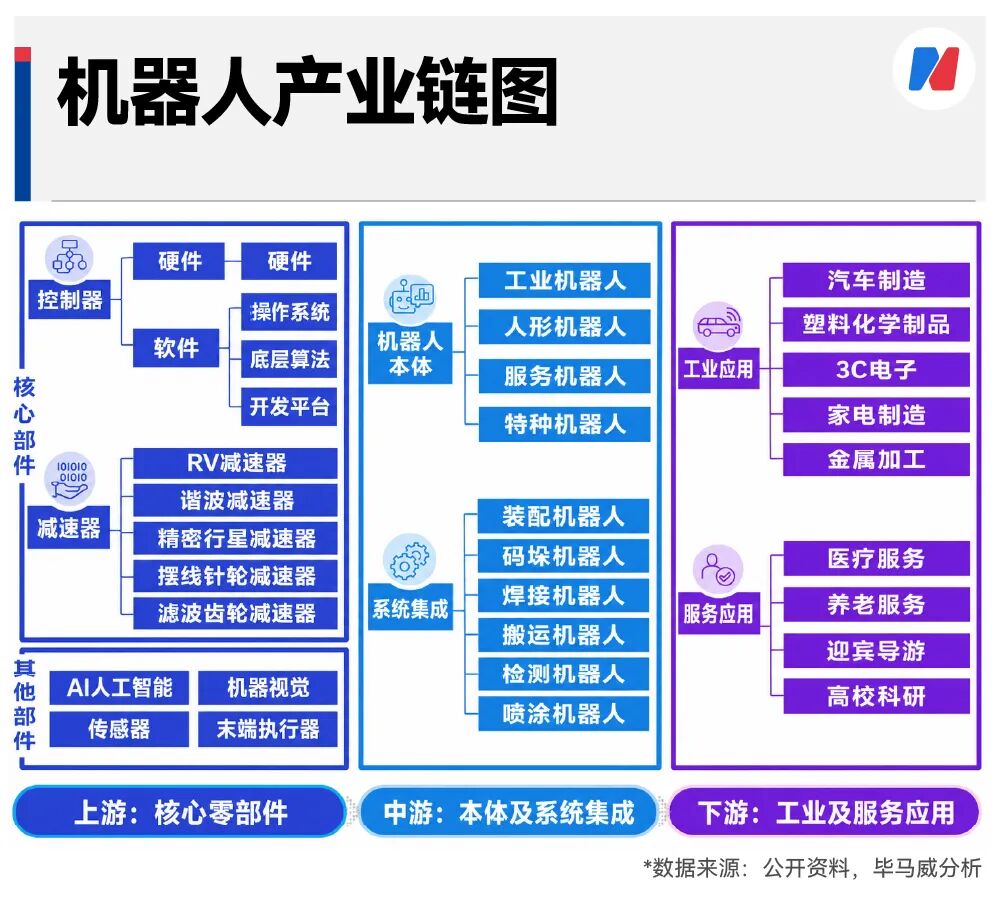

李星全告诉每经记者,工业控制计算机及系统可以理解为机器人的“大脑”,负责感知和规划决策;电子专用材料提供机器人“大小脑”领域所需的核心元器件基材;试验机制造行业则是保障产品精度与可靠性,共同支撑机器人整机性能与量产落地。

李星全认为,机器人产业利润增长主要原因是制造业修复以及AI相关基础设施需求提升。

回归企业体感,今年前4个月,行业企业真实盈利情况如何?

“公司今年一季度收入预计同比增长约三倍,国内外市场均实现较好增长。”以灵巧手和脑机接口为主要产品的傲意科技副总裁张琦向每经记者表示。

收入增长的原因是什么?

张琦认为,公司收入增长主要源于出货量提升。“由于公司产品均为标准品,价格相对稳定,收入增量主要由销量驱动。重点客户单批次采购规模显著扩大,从过去的数十台提升至百台量级。公司灵巧手产品既是机器人末端执行部件,也是具身机器人数据采集的主要工具,相当比例的客户采购产品应用于数据采集环节,以积累训练数据、优化模型。”

市场需求的增长是否具有普遍性?

工业协作机器人和人形机器人厂商越疆科技市场总监谢凯旋在接受每经记者书面采访时表示,今年,工业协作机器人与服务机器人的市场需求保持增长。工业方面,新能源汽车、3C电子、锂电等领域客户对高精度、高可靠性的柔性自动化方案需求迫切。服务机器人方面,海外无人零售、智慧餐饮等场景加速落地。

市场急需的产品用途是什么?

谢凯旋指出,市场需求增长的核心驱动力是全球人力成本持续攀升、标准化服务需求固化及制造业对柔性换产的迫切需求。客户不会满足于概念演示,而是需要“能上岗、用得起、靠得住”的机器人解决方案。

谢凯旋分析,目前市场有两个需求较为旺盛的应用方向——高端制造柔性自动化(如精密装配、检测、智能焊接、码垛等)和商业服务无人化运营(如无人咖啡奶茶、按摩理疗等)。我国产品的核心竞争力,则源于工业场景的极端锤炼。

如何看待市场未来趋势?

李星全认为,机器人产业的利润有望延续增长态势,但盈利能力或有一定波动性。当前人形机器人仍处于0到1阶段,海外机器人尚未放量,国内虽有放量但应用领域多为商演、科研等场景,随着量产渐行渐近和下游应用不断打开,机器人利润仍有望维持增长。但考虑到机器人降本需求,产业链盈利水平可能会有所波动。

企业端,张琦表示,市场普遍预期,未来全球机器人产业链(尤其是硬件端)难以脱离中国供应链,无论从技术基因、成本结构还是综合竞争优势而言,国内均具备显著优势。

谢凯旋同样对行业未来持乐观态度。他指出:“仅以我们为例,通过与全球80余家世界500强企业的产品验证选择,我们在产业端部署了超10万台机器人。产品销往100多个国家和地区,2025年协作机器人出货量全球第一,与国际行业龙头客户建立了长期信任关系。”

张琦认为:“其内在逻辑在于,只有形成一定出货量规模,产品工艺才能逐步收敛成熟。海外市场目前尚未形成有效出货量,难以实现工艺能力的持续提升。以公司灵巧手业务为例,去年出货量约两三千台,这是第二年,首年仅数百台,今年预计仍将实现翻倍以上增长。持续的出货量带来工艺稳定性与供应链稳定性,最终凝聚为产品稳定性,形成‘越用越好用’的正向循环。”

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。