莱特光电发布2025年度业绩快报,营收与净利润增长。公司拟通过控股子公司投资10亿元建石英纤维电子布研发中心及生产基地,旨在打造新增长点。目前公司已与上下游接洽,完成核心团队组建。此外,公司还拟发行可转债募资,加码主业,拓展医药中间体与钙钛矿材料赛道。莱特光电正从OLED材料向多元化新材料平台转型。

每经记者|张文瑜 每经编辑|贺娟娟

OLED国产化的潮水,正将一批本土材料企业托举至台前,莱特光电(688150.SH)是其中颇具代表性的一个。

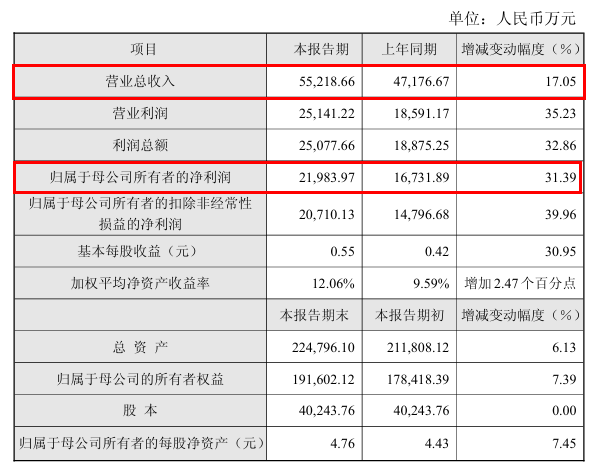

公司近日发布的2025年度业绩快报显示,2025年实现营业总收入5.52亿元,同比增长17.05%;归母净利润2.2亿元,同比增长31.39%,连续两年实现利润增长。

与业绩快报一同披露的,还有一则重要投资动向。

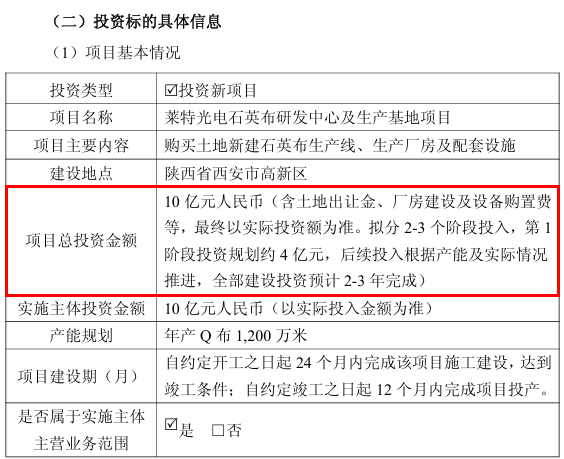

莱特光电计划通过控股子公司陕西莱特夸石材料有限公司(以下简称“莱特夸石”),投资10亿元建设石英纤维电子布研发中心及生产基地项目,建设周期预计为2至3年。

石英纤维电子布作为印制电路板(PCB)与覆铜板的核心基材,是支撑AI算力硬件不可或缺的关键上游材料。今年以来,该行业已多次传出提价消息。

当前,OLED材料国产替代的红利尚未退潮,莱特光电选择此刻切入全新赛道,意在为自身寻找下一个增长支点。公司层面也已明确提出,未来战略定位是打造“新材料平台型企业”,且已在钙钛矿和医药中间体有所布局。

于莱特光电而言,这既是机遇,也是挑战。

莱特光电主要从事OLED有机材料的研发、生产和销售,主要产品包括OLED终端材料及OLED 中间体,是国内OLED材料领先企业。

过去几年,随着国产OLED面板产能的狂飙,身处上游的莱特光电被巨大的市场需求推到了聚光灯下,迎来了一场属于“卖铲人”的业绩盛宴。

2024年,莱特光电实现营业收入4.72亿元,同比增长56.90%;归属于上市公司股东的净利润为1.67亿元,同比增长117.17%。

根据公司最新发布的业绩快报,2025年,莱特光电实现营业总收入5.52亿元,同比增长17.05%;实现净利润2.2亿元,同比增长31.39%。连续两年实现营收、利润增长,且净利润增速均跑赢营收增速。

来源:莱特光电公告

公司在业绩快报中披露,2025年国内头部面板厂加速扩产、出货量大增,直接拉动了上游材料采购。作为核心业务,OLED终端材料收入同比增长29%,稳住了基本盘。

在客户结构上,莱特光电与京东方、天马、华星光电等面板巨头深度绑定。

其中,京东方作为第一大客户,营收占比近几年均维持在七成左右。这种高度集中的客户结构,既体现了公司的核心供应商地位,也放大了对单一客户需求的依赖。

与此同时,莱特光电的产品梯队日渐多元化。除了Red Prime、Green Host等传统强势产品稳定供货外,新一代Red Host材料也已进入小批量供货阶段,收入来源进一步拓宽。

值得注意的是,莱特光电还在不断加码主业。

来源:莱特光电公告

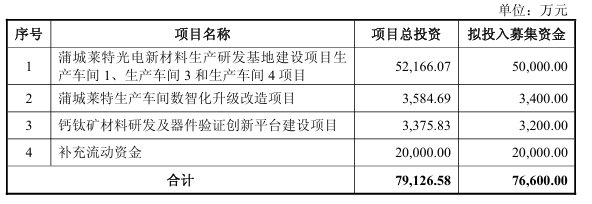

2025年11月,其拟发行可转债募资不超7.66亿元,主要投向蒲城莱特光电新材料生产研发基地建设项目生产车间、蒲城莱特生产车间数智化升级改造项目、钙钛矿材料研发及器件验证创新平台建设项目。

将进一步夯实OLED有机材料产业链优势,同时拓展医药中间体与钙钛矿材料赛道。

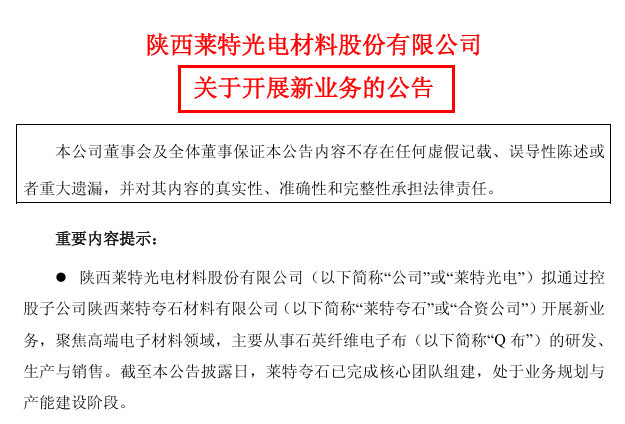

业绩快报发布同天,莱特光电的一则重要投资动向引发关注。

公告显示,其拟通过控股子公司莱特夸石开展“莱特光电石英布研发中心及生产基地”项目,主要进行石英纤维电子布(简称“石英布”或“Q布”)的研发、生产与销售。

来源:莱特光电公告

项目计划总投资额高达10亿元,拟分2至3个阶段推进,首期投入约4亿元,整体建设周期预计为2至3年,资金来源包括自有资金及银行贷款等。

《每日经济新闻》记者注意到,早在2025年12月,其就发布了关于开展新业务的公告,聚焦石英布这一细分赛道。项目主体莱特夸石成立于2025年12月10日,注册资本5000万元,莱特光电持股60%,火线布局之意明显。

团队方面也已先行到位。

据公告及投资者关系活动记录,莱特光电已完成核心团队组建,引进了具备成熟经验的Q布研发生产团队。该团队核心成员曾服务于日本领先市场及相关产业链公司,主导LDK1、2代产品的开发,生产和推广,具备多年拉丝及织布生产经验。

来源:莱特光电公告

在新业务的管理上,由公司董事长兼总经理王亚龙直接负责,足见重视程度。

从规划来看,该项目仍处于早期阶段,公司已购置部分生产设备,与产业链上游高纯石英砂相关企业以及下游相关潜在客户接洽。落址方面,项目拟推荐地块位于西安高新区电子信息与科技研发片区,规划用地约100亩。

某种程度上,布局新业务也是在寻求下一个增长支点。

虽然当下OLED材料国产替代的红利尚未退潮,但面板行业具有周期性特征。一旦下游消费电子需求疲软,面板厂受到波动,作为上游材料的莱特光电也将受到影响。同时,深度绑定京东方等头部厂商,虽然目前订单稳定,但若核心客户的订单波动或技术路径发生偏移,或会面临一定的风险。

每经记者注意到,公司也在年报和公开信息中多次提及,其战略定位是打造“新材料平台型企业”。

莱特光电董秘办相关人士告诉记者,“虽然公司当前营收主要来自OLED材料,但我们早已围绕‘新材料平台’目标进行多元布局。年报中的在研项目里其实涵盖医药中间体、钙钛矿材料等多个方向,近期也启动了新的业务项目。”

在众多新材料中,莱特光电为何偏偏选中石英布赛道?

据了解,石英纤维布是指以高纯石英为原料、面向超高频高速场景的核心电子材料。

在5G通信、人工智能、高性能计算等新一代信息技术狂奔突进的时代,信号传输的高频高速化对电子材料的介电性能、热稳定性和尺寸稳定性提出了近乎苛刻的要求。

传统的玻璃纤维布正在逼近性能极限,而石英布凭借其超低的介电常数和损耗、优异的耐热性,成为高端印制电路板(PCB)不可或缺的“骨架材料”。

可以说,石英布是支撑“算力时代”基础设施的关键底座。

随着AI算力爆发,高频高速PCB的需求正呈现指数级增长,而作为其核心增强材料,石英布也顺势站上高增长的产业风口。

来源:AI生成(图文无关)

莱特光电切入这一领域,正是瞄准了石英布作为“关键基础材料”所蕴含的战略价值与市场空间。其在公告中表示,布局石英布能够有效延伸业务边界、扩大市场覆盖范围,培育新的业务增长点,提升公司在高端电子材料领域的竞争力。

上述人员表示,这一领域目前仍处于早期探索阶段,“国内企业还在持续验证和优化,市场不存在被几家巨头瓜分的局面”。从需求端看,随着AI算力爆发,市场对高性能数据传输的要求也在不断提高,“未来两三年,整个行业都可能处在供不应求的状态”。

更值得关注的,是莱特光电创始人王亚龙手中握有的两张“底牌”:其在高纯石英砂及PCBA领域均有成熟产业布局。

据莱特光电方面透露,高纯石英砂的前期布局,可为新业务提供稳定、可控的核心原材料供应渠道,有效降低供应链风险;而PCBA领域积累的客户资源与渠道优势,则有望为石英布产品的市场化拓展提供直接助力和信任背书。

当然,“牌局”才刚刚开始。石英布赛道技术壁垒高、客户验证周期长,莱特光电想要撕开一道口子,必须在研发节奏、人才储备和工艺攻关上拿出真功夫。

预期已经点燃,但这块市场拼图能否真正落地为利润,还需要时间来给出答案。

(本文不构成任何投资建议,投资者据此操作,风险自担。)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。