每经记者|陈星 林姿辰 每经编辑|段炼 文多 董兴生

在A股玻尿酸巨头华熙生物(SH688363)“炮轰”券商、美妆博主“大嘴博士”(郝宇)质疑巨子生物(HK02367)重组胶原蛋白成分后,在端午假期,两大医美巨头再次发文喊话,措辞愈发激烈。

两家公司的“对线平台”依然是公众号。率先开炮的是华熙生物,6月1日19点30分,华熙生物在微信公众号上发布《关于支持郝宇博士维护消费者权益的声明》,文章字数超2600个。华熙生物称有一家“擅长网络水军运营”的公司,虽没有点名,却有所指。华熙生物还表示:“如相关企业无法正视自身问题,华熙生物将向全社会公开相关检测结果。”

近3个小时后的22点27分,巨子生物在微信公众号上发文,标题为《巨子接受“大嘴博士”(郝宇)所用检测机构道歉,但将追究造谣者法律责任》,文中贴上了上海东谱检测技术服务有限公司的声明。巨子生物还在文中斥责:“一家上市公司居然堂而皇之地颠倒黑白,恶意指控。”

6月2日,郝宇则回复了《每日经济新闻》记者的采访,他不认同巨子生物发布的上述文章。

6月2日晚,巨子生物方面回复了《每日经济新闻》记者的采访邮件。对方表示,近日,关于网传我司产品"不含重组胶原蛋白"一事在社会上引发了热议,出现了很多话题。鉴于公司针对上述核心问题将很快公布权威机构的检测报告结论,之后将统一答疑,所以在检测报告结论公布之前,暂不对众多话题逐一回复。

“胶原蛋白和‘重组的’胶原蛋白不是一个概念,‘重组的’胶原蛋白多数情况下依然是多肽,并不能‘重组’为胶原蛋白。华熙生物反对的是这类名称游戏,不是胶原蛋白的科研和产业转化。”6月3日上午,华熙生物方面向《每日经济新闻》记者发来独家回应。

明面上,是医美巨头在台前喊话,背后实则牵涉玻尿酸与重组胶原蛋白在医美行业内展开的份额争夺战。比如,《每日经济新闻》记者近期了解到,部分医美机构在售的国产玻尿酸产品在各类注射材料中处于价格带下游。

而在两家巨头的舆论战背后,则站着两位女首富。此前,巨子生物创始人范代娣登上陕西女首富之位,华熙生物赵燕也曾一度成为山东女首富。

巨子生物实控人范代娣(左)、华熙生物董事长赵燕(右)

素材来源:澎湃新闻、华熙生物

华熙生物:汝求战,便得战!

华熙生物:汝求战,便得战!

6月1日晚,华熙生物在微信公众号上声援此前曾公开质疑巨子生物的美妆博主郝宇。

虽然华熙生物没有直接点名,但句句意有所指。华熙生物称,一家“擅长网络水军运营”的公司“率先打破了文明竞争的规则”,“创造性”地将“拉踩测评”模式首次运用在了自己的招股说明书中,毫无遮掩、毫无科学依据地硬吹自己的赛道比透明质酸和植物提取物领域更具优势。

华熙生物甚至在文中“告诫”这家公司:“‘汝求战,便得战!’如果你们想要一个‘商战’,那一定会得到一个真正的商战。”

巨子生物在之后的文章中,直接发出了郝宇所用检测机构(上海东谱检测技术服务有限公司,以下简称上海东谱)的声明。巨子生物表示,有关“可复美”未添加重组胶原蛋白的争议,该机构已明确回复:“我司对此做法不仅不予认同,更从未做出任何形式的授权。”

巨子生物还要求郝宇“立即停止使用及转发该《测试报告》的行为”,以避免对社会公众产生更严重的误导。

文中,巨子生物还疑似回应性地写道:“我们关注到了某家公司发布的声明。我们感到震惊而又痛心,震惊(的)是一家上市公司居然堂而皇之地颠倒黑白,恶意指控;痛心的是这种涉嫌违法的恶意竞争,无疑将破坏消费者对国货品牌好不容易建立起来的信任。”

6月2日,郝宇对《每日经济新闻》表示,一方面,他认为检测机构的声明中从未出现过“道歉”两个字,但巨子生物却声称接受“道歉”;另一方面,他不理解巨子生物作为重组胶原蛋白赛道头部企业,应掌握检测重组胶原蛋白的技术手段,为何在事件已发酵约10天时还未公布其检测结果。

根据公司官网及国家企业信用信息公示平台,上海东谱是一家成立于2012年的第三方检测机构,是获得中国国家计量认证(CMA)的实验室。公司注册资本500万元,共有3名自然人股东。

6月2日下午,《每日经济新闻》记者致电上海东谱,未获接听。

巨子生物:公布检测报告后会统一答疑

华熙生物:支持郝宇博士有坚实验证基础

6月2日,《每日经济新闻》记者分别联系了华熙生物和巨子生物。

6月2日晚,巨子生物方面回复了《每日经济新闻》记者的采访邮件。对方表示,近日,关于网传我司产品"不含重组胶原蛋白"一事在社会上引发了热议,出现了很多话题。鉴于公司针对上述核心问题将很快公布权威机构的检测报告结论,之后将统一答疑,所以在检测报告结论公布之前,暂不对众多话题逐一回复。

6月3日上午,华熙生物方面向《每日经济新闻》记者发来独家回应。

NBD:公司在重组胶原蛋白领域也有投入,如何看待重组胶原蛋白与透明质酸(玻尿酸)在功效、安全性及市场前景方面的差异?后续是否会在重组胶原蛋白领域进行更多的研发投入?

华熙生物:公司更看重的是ECM(细胞外基质)中HA(透明质酸)和胶原蛋白之间的力学共生、信号共生和病理共损关系,多数情况下这两种物质的功效和安全性不能进行简单比较。未来,我们的核心在研究和转化HA和胶原蛋白的交互关系。生命科学大方向不支持HA和胶原蛋白作为两个赛道。

需要说明的是,我们所说的胶原蛋白和“重组的”胶原蛋白不是一个概念,“重组的”胶原蛋白多数情况下依然是多肽,并不能“重组”为胶原蛋白。华熙生物反对的是这类名称游戏,从来不是胶原蛋白的科研和产业转化。

NBD:巨子生物方面认为“这种涉嫌违法的恶意竞争,无疑将破坏消费者对国货品牌好不容易建立起来的信任”,公司对此有何回应?是否担心这些指控会对整个重组胶原蛋白行业,甚至医美行业产生负面影响?

华熙生物:首先,我们认为国货品牌的可信度基础不能建立在概念与学术名称滥用、标准的滥用和“水军”滥用的基础上。否则会出现以国货品牌的名义,行建设扭曲生态之实。例如,有些企业利用中国消费者对胶原蛋白这一概念的热衷,将很多学术上根本不是胶原蛋白的多肽甚至二肽冠以“重组胶原蛋白”的概念,我们应该尊重这样的可信度吗?另外,现在网络平台上,在重组胶原蛋白这个领域,相当长一段时间已经看不到真实消费者的评价,稍有质疑的学术探讨(就)被压制,我们需要这样的平台生态吗?

另外,我们并不认为重组胶原蛋白这个概念可以独立支撑一个行业。可能胶原蛋白是一个独立的研究和转化类别,但重组胶原蛋白这一概念还需要经历时间的考验。

NBD:公司曾表示期待行业企业和社会各界在检测后参与到交叉验证的过程。关于产品检测、技术及方法等方面的细节问题,能否透露一下具体内容和方向?公司希望通过这些行动达到怎样的目的?

华熙生物:我们在接到郝宇博士的求助后组织了内外部专家进行了评估和测试。另外,我们通过官方渠道独立收集过样品,并通过第三方进行过检测,我们发表声明支持郝宇博士是有坚实验证基础的。我们发表这样的声明是期待有关企业能回到产品的质量问题,寻求解决方案。最终,华熙生物坚信监管部门会本着科学检测结果,维护消费者权益和市场基本秩序。

玻尿酸VS重组胶原蛋白

国内玻尿酸近况如何?

这场巨头隔空喊话的背后,是玻尿酸和重组胶原蛋白之争。近年来,华熙生物的业绩与背上“过时”之名的玻尿酸一起下滑,而如“明日之星”的重组胶原蛋白则和巨子生物一起乘风而起。

华熙生物与巨子生物在功效性护肤品领域,目前已短兵相接。

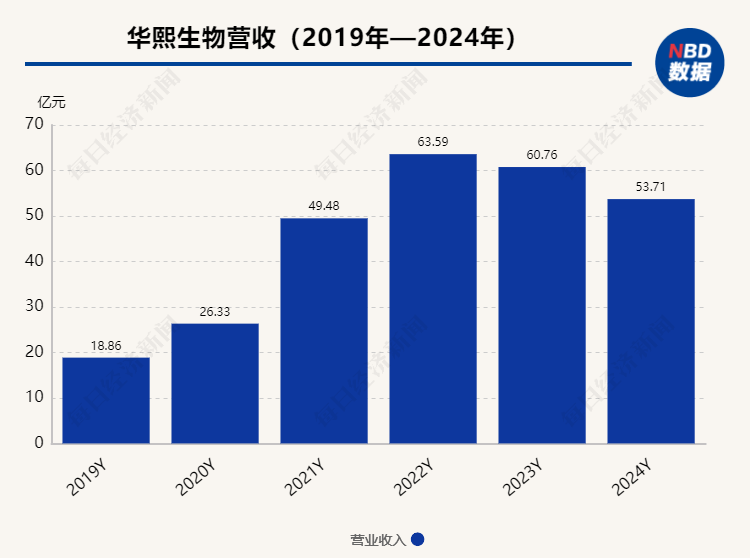

华熙生物自2018年开始正式涉足功能性护肤品业务,该业务之后逐渐成为公司除玻尿酸之外的又一核心业务板块。2024年相关板块营收25.69亿元,占公司主营业务收入的47.92%。但是,在2023年和2024年,上述板块的业务收入分别同比下滑18.45%、31.62%。

“可复美”是巨子生物重要的功能性护肤品品牌,该品牌在2023年、2024年分别实现销售收入27.88亿元、45.4亿元。根据魔镜数据,2024年,可复美在三大线上平台的GMV(商品交易总额)共计47.5亿元,同比增长53%。

医美机构对玻尿酸产品的态度变化,正映射着昔日医美王者的近况。

记者注意到,在成都某医美机构发布的“6·18”促销活动海报上,玻尿酸、重组胶原蛋白和再生材料分别占据了价格带的不同位置:玻尿酸处于最下端,不同品牌的玻尿酸的单支价格在一千余元至约两千元;重组胶原蛋白的价格处于中间地带,单支价格为三千余元;最贵的是再生材料,单支价格从七八千元到近万元。

这一价格分布,从侧面印证了不同注射材料在医美圈的地位。

在玻尿酸产品带中,一众国产品牌和“乔雅登”等高端进口品牌又分别把控着价格带的高低两端。记者在多家医美机构的商家页面看到,其主推的玻尿酸产品中,已经难见国产品牌的身影。极个别还在推荐页面上的国产玻尿酸产品,平均价格也几乎未过千元。

当记者以顾客身份向其中一家机构咨询时,工作人员表示:“国产的一些玻尿酸以前我们有做,但现在已经不卖了。”当记者问其原因,该工作人员称“效果没有新材料好”“个别部位不合适(注射玻尿酸)”等。

另一家医美机构的销售人员告诉《每日经济新闻》记者,目前店内主推的填充产品主要是进口玻尿酸和再生材料,国产玻尿酸只有(爱美客)旗下的“嗨体”,因为目前只有这一款玻尿酸产品获批颈纹适应症,属于没有竞品的阶段。但记者注意到,“嗨体”在该机构的售价也仅为数百元每支,如果购买疗程(需3次左右注射)还有优惠。

“如果有顾客咨询国产玻尿酸填充,我们一般都会说‘可以打,但不建议’。顾客到店后,我们再推荐进口产品或者再生材料。尤其对于一些怕移位、更看重长期效果的部位,我们会更推荐再生材料。”该工作人员如此表示。

一个行业平台向《每日经济新闻》提供的数据则显示,从市场整体情况来看,玻尿酸价格带近年来持续分化。国产玻尿酸主要抢占中端市场(2000~4000元/支),在中低端玻尿酸市场中,国产产品占比超80%,价格竞争激烈。而高端玻尿酸产品仍由“乔雅登”“瑞蓝”等进口产品主导。

图片来源:视觉中国-VCG211188000714

图片来源:视觉中国-VCG211188000714

医美注射新材料正涌现

行业格局悄然生变

每一次技术的提升,都会引起医美行业格局变化。记者了解到,纵观国内医美市场,合规的医美用注射材料品类已达7种,具体包括:玻尿酸、肉毒素、重组胶原蛋白这三大传统品类;聚乳酸微球、聚己内酯这两类再生材料;羟基磷灰石和琼脂糖这两款新材料。

在行业发展早期,玻尿酸无疑是霸主。过去5年,重组胶原蛋白、聚左旋乳酸和聚己内酯两款再生材料获批,行业格局也在悄然生变。

摩熵咨询的数据显示,随着医美新材料涌现,玻尿酸的市场份额受到一定程度挤压,已从2021年的42%跌至2024年的36%。

今年2月,羟基磷灰石迎来突破,国内首款医美用羟基磷灰石填充剂——上海摩漾生物科技的“优法兰”(Aphranel)、全球医美巨头梅尔茨北美公司的同类产品“瑞德喜”(Radiesse)相继获批。

此外,“PDRN”(多聚脱氧核糖核苷酸)复合溶液、丝素蛋白等正排队等“首证”。新兴材料的出现,势必挤压玻尿酸的市场份额。

铭丰资本合伙人王镇此前在接受媒体采访时表示:“这些材料的获批是必然趋势,也预示着未来会有越来越多的新材料获批,产品品类将呈现‘百花齐放’的局面,市场也不再只被几家上游龙头公司垄断。”

一位行业专家对《每日经济新闻》记者表示,短期来看,玻尿酸在注射填充方面的市场份额会有所下降,但玻尿酸所具备的及时效果、可逆性、灵活性、多功能场景覆盖、高性价比等特点仍有市场竞争优势,所以玻尿酸不会被完全替代,但需通过技术创新(如长效化、多功能化)巩固市场地位。

华熙生物近期股价回升,6月3日涨近7%,总市值近260亿元。而巨子生物股价近期一路下跌,6月3日跌4.69%,总市值近700亿港元。

(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

记者|陈星 林姿辰

编辑|||段炼 文多 董兴生 杜波 盖源源

校对|程鹏

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。