2008年诞生于福建厦门的美图,掀起了一场全民修图的浪潮。而在随后的十多年间,这家公司经历了短视频赛道的激烈竞争,试水社交失利后,一度在多元化的幻象中迷失。如今,在董事长吴欣鸿的带领下,美图重新聚焦主业,回归影像工具领域,并通过“付费订阅”模式实现了增长。这一次,AI能否助力公司带来世界级的突破?美图的答案,还在生成中。

每经记者|可杨 每经编辑|魏官红

在“多元化”这条崎岖下行的山路上,美图终于踩下了刹车。

2008年,美图诞生于福建厦门,凭借一款简单的美颜工具——美图秀秀,掀起了一场全民修图的浪潮。彼时,智能手机尚未普及,自拍文化尚未成型,而美图用一键美颜的“魔法”,做起了“变美”这门生意。

十多年时光匆匆而过,这家公司经历了短视频赛道的激烈竞争,试水社交失利后,一度在多元化的幻象中迷失,又在AIGC(人工智能生成内容)热潮中走出泥潭。令外界好奇的是,一家一度失速的公司是何时、何地、由谁、如何踩下刹车,回归正轨?

在与《每日经济新闻》记者的独家对话中,美图董事长吴欣鸿坦诚地讲述了公司如何在资本市场的狂欢中走向多元化的迷途,又如何从浮躁回归务实,在一场绝地反击中迎来AI浪潮的助力。他袒露自己的焦虑,也不回避曲折的预期。

时隔多年,美图这一曾经的时代icon(象征)再次站在风口之上,继续寻求突围——经历了“长征”,对手变了,美图也变了。这一刻,或许所有掌舵者都希望,脚下这艘船未来的征途是“星辰大海”。

“吃一堑,长一智。”美图用几年时间验证了这句古老的谚语。

美图公司最新财报数据显示,2024年影像与设计产品业务收入20.9亿元,同比增长57.1%,占总收入的62.4%。这一数据意味着,美图近年来持续推动的“付费订阅”模式的可行性得到了市场验证,美图在“生产力工具”的探索上,也取得了阶段性的成绩。

图片来源:财报截图

吴欣鸿将美图持续增长的前因归于“失败的教训”,以及“回归主业”的功劳。

从2018年盲目尝试多元化的失败,到2021年打造在线设计工具的困境,再到2022年底果断押注AI——回顾美图这几年的经历,每一次选择都充满试错的痕迹。

2016年底,美图站上资本市场的舞台,成为当时港交所市值仅次于腾讯的第二大科技公司,一时风光无限。彼时,美图月活跃用户突破顶峰,公司手握充裕资金,管理层信心十足。

但在美图的成长时间线上,那只是一个“拐点”。

“浮躁”,吴欣鸿用这个词形容当时公司的氛围——整个资本市场总体来说在一个非常好的阶段,公司也融了很多资金,月活数据迈上了新的高峰,“我们有钱、有用户,我们觉得我们应该可以做很多事”。

这是美图加速多元化尝试的开始。如今,吴欣鸿坦言,当时高估了公司的能力,以为凭借美图庞大的用户群,可以跨界任何业务——广告、电商、游戏,甚至硬件,美图无所不试,“甚至做手机也是基于导流思路去做的。因为我们觉得美图有用户,是不是卖手机也能赚一些钱”。

然而,现实很快泼来一盆冷水。

资本市场的狂欢并未持续太久,美图的商业化路径走得愈发崎岖。导流模式曾是公司赖以生存的基础,美图尝试用它拓展新的业务版图,但事实证明,无论是手机、电商还是游戏,都无法在这个模式下支撑起一门可持续的生意。

美图手机最具代表性,它曾凭借自拍美颜的差异化路线在市场上打响名声。美图招股书显示,2016年上半年,美图的主要营收来源是手机,占2016年上半年总收益的95.1%,售出美图手机28.9万台。

很快,美图发现,手机行业是一个规模效应极强的竞争场,如果在供应链、研发、营销等环节无法进行大规模投入,就难以长期生存。“那个时候(2018年)已经意识到这个业务我们可能不能再做了,很容易一步错、步步错,可能一个失误就造成很大的亏损。”2019年,美图选择砍掉手机业务。

短视频浪潮催生了美图的高光时刻,现为美图设计室负责人的肖杨君就是在那时加入了美图——2015年,美拍一度坐稳行业第二的位置,仅次于快手,彼时,抖音尚未崛起。但当短视频赛道进入白热化竞争阶段,美图在社区运营能力上的短板暴露无遗,最终没能走通社交路径。

“当时我们对这个项目的期待还是挺大的,一直在想我们有没有可能做成社区的头部。”肖杨君回忆,在美拍被关停后,内部有一个反思:美图在工具能力、效果能力上是比较强的,但对于怎么去经营一个内容社区,当时的团队经验以及整个公司的管理经验都不够。

大举进入不熟悉的赛道,带来的不是新增长,而是资源的快速消耗与战略迷失。

多元化探索失败,给美图带来的深刻教训是——回归主业,做和能力匹配的事情。

“美图这几年能够持续增长,本质上并不是说我们做得有多好看,而是我们过去有很多失败的教训。”吴欣鸿坦言。

盲目扩张的道路走不通,美图不得不重新审视自己,回到最擅长的影像工具领域。而正是在影像工具与订阅策略结合后,美图创造出了更大的增长空间。

转机发生在AI浪潮来临之前,回归主业后的美图,重新发掘了自己的优势。

2020年,美图开始尝试“生产力和全球化”的战略转型,希望借助To B(小型商家和企业用户)的需求,探索新的商业模式。

这一思路实则是踵武前贤——Adobe和Canva等国际巨头早已在生产力工具领域深耕多年,并证明了影像工具的商业价值。在美图的设想中,哪怕AI没有爆发,生产力和全球化战略应该也能为公司打开增长空间。

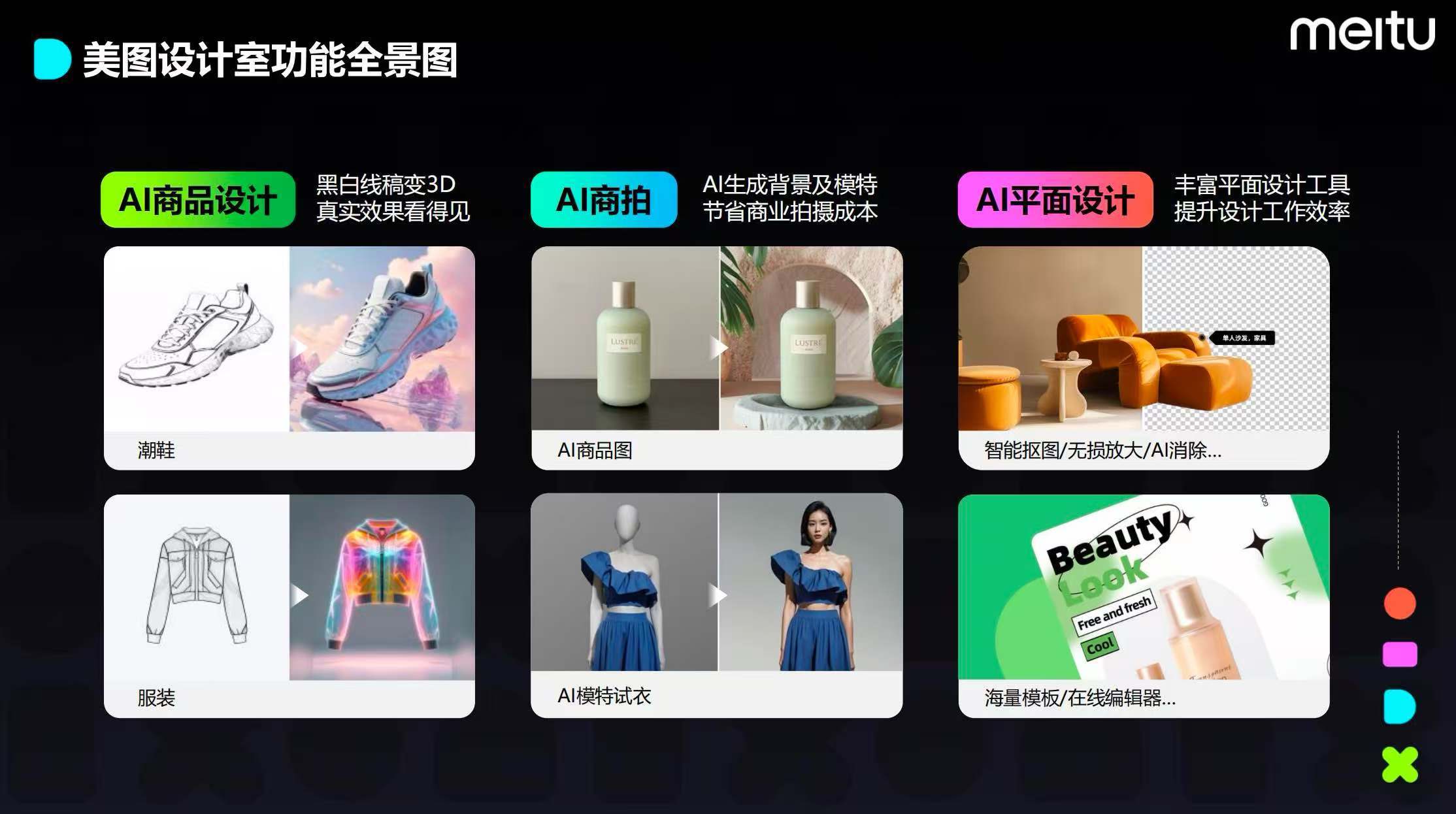

“美图设计室”,是美图在生产力工具赛道中探索的产物之一。

2021年,美图从美图秀秀的用户群体中,挖掘出了用户对在线设计的需求,决定正式进军在线设计领域,并于2022年推出了美图设计室。

这个产品最初的思路是对标Canva,通过提供海量设计模板,帮助用户快速制作视觉内容。

“Canva已经积累了几十万个模板,靠传统模式我们很难超越。”肖杨君回忆,团队花了一年多的时间摸索,始终找不到突破点,“那时候还是比较痛苦的,因为我们看到了那样的用户需求,但找不到新的能力去提供差异化的价值服务。”

想靠着别人的方法再去占领市场,显然不太现实。

在美图公司内部的创新项目立项流程中,公司会根据投入的成本进行评估,例如投入金额500万元,如果项目耗尽了预算,但对应的市场表现并未达到预期状态,则该项目可能会被终止。

“事实上我们花光了(预算),而且还花超了。”肖杨君说,考虑到美图秀秀拥有大量用户参与内容创作,即便在当时,美图设计室尚且缺乏差异化创新,仍有部分用户持续使用这个产品,这为团队提供了一定的生存基础,最终公司没有选择叫停。

这些挑战与转折,既是美图设计室面临的,也是美图公司面临的。吴欣鸿轻描淡写地提起了转折出现的时刻:刚好碰到这些挑战的时候,生成式AI爆发了。

2022年底,生成式AI的浪潮汹涌而至,浪潮之下,也翻涌着无数的可能性,美图设计室抓住了其中一个——如果Canva的优势是模板积累,那美图能否跳过模板,直接用AI生成设计?

“基于想要从竞争中获得优势的想法,我们义无反顾地去做AI设计。”吴欣鸿回忆,美图设计室的AI转型正式启动。

但AI也并非万能钥匙,选择适合的应用场景才是关键。美图团队曾考虑过多个方向,比如AI自动生成鞋子的设计稿——按照团队的设想,设计师只需要勾勒出几笔轮廓,AI就能渲染出逼真的视觉效果。

吴欣鸿带着肖杨君一起,拿着当时的产品原型去拜访知名鞋厂,对接了十几个商品设计负责人,希望验证市场需求。肖杨君记得,当时自己接收到最直接的反馈就是会议室里尴尬的气氛。

“专业人士看AI生成的设计,就像是在看一个玩具。”肖杨君坦言。鞋服行业的设计师对材质、布料的要求极高,而AI并不能精准地理解这些专业参数。对于设计师来说,即使AI生成的图片再好看,不符合行业标准就毫无意义。“我们获得的一个经验,就是你的能力跟用户的预期要匹配,我们不断地寻找这种匹配。”

最终,美图设计室选中了电商行业,商家需要大量的产品图、宣传海报、营销物料,而传统设计流程既昂贵又耗时。美图发现,电商商家对“AI抠图”的需求极为强烈——他们需要快速去除背景、替换不同场景,而AI恰好可以高效完成这个任务。目前,AI抠图已经成为美图设计室的第一大付费功能。

2024年,美图设计室订阅用户数达113万,单产品收入约2亿元,同比增长约100%。生产力工具正在成为美图的第三增长曲线,美图对此充满信心。

在生成式AI的卡位战里,美图无法像互联网大厂那样大举进军新领域,也没有像“六小虎”一般站在AI最前沿。美图的AI转型更像是“在现实困境中寻找破局点”,一步步从“活下去”走向“谋增长”。

这些年,吴欣鸿开始尝试降低个人在公司的权重。他开始意识到,个人的力量在企业的发展中是有限的,真正的竞争是系统能力的竞争,是规模效应的竞争。

吴欣鸿觉得,如今的美图,正在进行一场更加理性的“二次创业”。这一次,他们更清楚自己的定位,知道自己的核心竞争力所在,也更明白企业增长的关键——不是盲目扩张,而是扎根于某个赛道,找到匹配的商业模式,并建立可持续的增长引擎。

“过去我们缺乏商业化的动力,导流模式也不稳定。这一次,我们强调ROI(投资回报率),强调刚需和用户付费意愿。如果没有这些基础,即便是一个用户量庞大的产品,我们也宁可不做。”吴欣鸿语气笃定。

与上一次的红利期不同,这次的战场更为复杂,竞争对手不再只是同类影像应用,而是从OpenAI到各大科技巨头、创业公司,几乎所有的AI玩家都在角逐生成式AI的应用版图。

美图如何在这场竞赛中找到自己的生态位?

“其实一开始大家都在关注模型能力,要刷榜、要PK(挑战)、要‘秀肌肉’。”吴欣鸿觉得,在竞争中,大家在逐步拉齐。现实的天平开始倾斜,训练成本高企,持续融资困难,导致许多大模型公司被迫放缓脚步,或被动或主动地转向应用竞争。

“去年下半年开始,AI应用的热度开始超过模型。”吴欣鸿指出,大模型作为生成式AI的第一阶段,格局已经初步稳定——几家大厂和DeepSeek(深度求索)占据这个舞台。行业逐渐进入到“从模型到应用”的第二阶段,真正的战场在于如何将AI能力转化为实际产品力。吴欣鸿认为,从算法到模型工程,再到真正落地应用,中间有一道很大的鸿沟,这并不是“傻瓜式”接入就能解决的。

但即便是开源模型的兴起,也未能完全缩短这个鸿沟。在吴欣鸿看来,开源模型看似降低了技术门槛,但它并不会针对具体行业优化,导致很多企业用的都是相同的模型,产品之间很容易陷入同质化竞争,“怎么从一众同质的能力里跳出来?比如你所做的工程投入能起到很大的作用,这里面并没有那么神秘,其实就是要下苦功”。

例如美颜相机的AI换装爆火,与其效果逼真度不无关系。吴欣鸿认为,在影像与设计赛道,效果是很重要的生产力,任何模型要实现非常好的效果,都需要做各种各样的试验进行调优。其次,性能与成本优化同样是关键,如果生成一条内容仅需3分钱,而竞争对手需1元,这将构成巨大的成本差异。

“肯定会焦虑。”当被问及美图是否会再经历一次从高光到低谷的周期时,吴欣鸿没有回避,“其实一家公司最大的挑战往往不是竞争对手带来的,而是自身认知的不足、能力的不足带来的。”

“我们以前有点‘工具自卑’。”肖杨君分享了过去的一些反思,无论内部还是外部,都觉得做工具的天花板低,不如做社交、做社区,“我们当时做社交方向的探索就是因为没有很好地正视自己的核心能力,可能觉得做工具不是太赚钱或者不是太有想象空间。”

肖杨君觉得,现阶段,团队已经探索到了更适合影像与设计产品的模型,即通过订阅的方式让用户付费,完成了从商业模式到核心能力的清晰定位。

这一认知的变化也映射到了美图的整体商业模式上——从依赖广告变现,到推动全球订阅制,提升用户付费渗透率,降低对单一市场的依赖。

2024年,美图的付费渗透率是4.7%。美图公司CFO(首席财务官)颜劲良认为,如果一定要选择一个数据来证明美图当前已经探索到了稳健的商业模式,答案也许就是订阅渗透率的稳步增长,这个增长不是来自大量的市场营销投放,也不是来自单一产品,“我们财务上最怕的就是‘一波流’,那种你用尽方法去达到一波拉升但后继无力的情况”。

属于美图的多元化阵痛,与移动互联网时代一起逐步褪去。在吴欣鸿看来,未来十年,生成式AI甚至AGI(通用人工智能)将快速发展,这次的技术革命,可能比互联网带来的影响更深远。对于美图而言,战略已然明确,吴欣鸿认为,未来一定会有来自中国的世界级产品,尽管不确定将从哪个公司诞生,“未来十年我们就全力拥抱AI,全力做好影像与设计的赛道,努力打造世界级产品”。

从美颜工具到短视频,从社交到AI,从多元化到聚焦,每一次转型,美图都在试图寻找最优解。这一次,AI能否助力公司带来世界级的突破?美图的答案,还在生成中。

文中图片来源:企业供图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。