闯关北交所IPO的苏州鼎佳精密科技股份有限公司披露了对第二轮审核问询函的回复。2024年上半年,鼎佳精密对主要客户的产品销售单价大多出现下降情形。在此情况下,公司是否还会出现客户流失情况?对此,鼎佳精密通过邮件回复记者表示,2021年—2024年,公司客户总量的持续增加、新客户的持续流入能有效抵消老客户的流失。

每经记者|张明双 每经编辑|董兴生

近日,闯关北交所IPO的苏州鼎佳精密科技股份有限公司(以下简称“鼎佳精密”)披露了对第二轮审核问询函的回复。公司主要提供消费电子功能性产品及防护性产品,并向动力电池等汽车领域拓展。

此前,公司将2023年新拓展的主要客户纳天柯包装辅料(上海)有限公司(以下简称“纳天柯”)、2024年新拓展的客户宁德时代,列为新客户拓展的主要案例进行介绍。《每日经济新闻》记者注意到,由于无法满足纳天柯降价要求,以及宁德时代订单竞价毛利率较低,公司与这两家客户的合作出现不利状况。

2024年上半年,鼎佳精密对主要客户的产品销售单价大多出现下降情形。在此情况下,公司是否还会出现客户流失情况?对此,鼎佳精密通过邮件回复记者表示,2021年—2024年,公司客户总量的持续增加、新客户的持续流入能有效抵消老客户的流失。

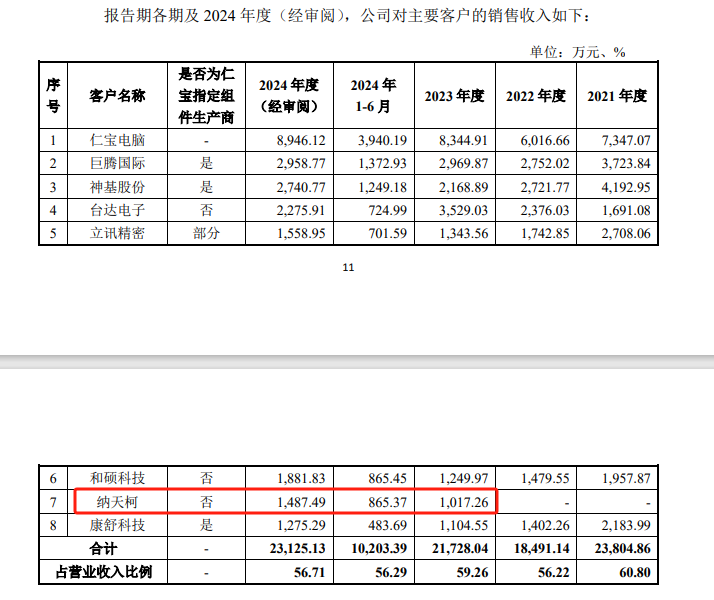

鼎佳精密的产品主要应用于消费电子领域。2021年—2023年,公司对前五名客户销售金额分别为2.02亿元、1.56亿元和1.84亿元,占营业收入的比重分别为51.49%、47.46%和50.07%,客户集中度较高。

其中,仁宝电脑(2324.TW)为公司第一大客户,2021年—2024年,对仁宝电脑的销售收入占公司营业收入的比重分别为18.77%、18.29%、22.76%和21.94%,远高于其他主要客户。此外,仁宝电脑还指定巨腾国际(03336.HK)、神基股份(3005.TW)、康舒科技(6282.TW)等供应商采购鼎佳精密的产品。其中,2021年—2023年,巨腾国际、神基股份入围公司前五大客户,康舒科技则是公司2021年度前五大客户之一。

图片来源:公告截图

事实上,鼎佳精密的业绩波动也与仁宝电脑的采购需求有较大关系。2021年—2023年,公司营业收入分别为3.92亿元、3.29亿元和3.67亿元,出现先下降后上升的波动,这与对仁宝电脑的销售金额波动基本一致。

2022年,由于消费电子行业整体需求下降,使得仁宝电脑及巨腾国际向公司的采购额有所减少;2023年,由于公司获取了较多仁宝电脑生产新机种所需产品的采购订单,同时仁宝电脑通过巨腾国际等组件生产商向公司采购,公司对两家主要客户的销售收入增加。

由此,鼎佳精密与仁宝电脑的合作稳定性与可持续性就显得十分重要。鼎佳精密回复记者表示,仁宝电脑是公司重要客户,目前公司与客户保持良好的业务合作关系。

需要注意的是,第二轮问询回复显示,2021年—2023年及2024年上半年,仁宝电脑自身收入呈现持续下降。不过,由于公司获取仁宝电脑新机种的订单,2023年、2024年对其销售收入不减反增。

然而,在仁宝电脑自身收入下降的情况下,鼎佳精密对其销售收入能否持续增长还是未知数。鼎佳精密认为,公司具备持续稳定获取订单的能力,在消费电子行业复苏的大背景下,公司对仁宝电脑及其指定采购商等主要客户销售不存在持续下降的风险。

鼎佳精密招股说明书(申报稿)提示了客户相对集中的风险,而在交易所问询下,鼎佳精密进一步补充披露,如果未来公司被仁宝电脑取消供应商资格,将对公司经营业绩及持续经营情况产生重大不利影响。

招股书显示,自2021年以来,以笔记本电脑为代表的消费电子行业市场增速有所放缓,市场同类竞争日益激烈。2023年,鼎佳精密积极开拓新的应用领域及新客户,这成为公司实现收入增长的主要因素之一。

根据第一轮审核问询回复,2023年度,公司成功新开发98名客户,新增客户产生的营业收入合计2054.06万元,其中销售金额较大的客户包括纳天柯、京东方等;2024年5月,公司子公司昆山鼎佳与宁德时代签订《框架采购合同》。除此之外,公司已成功被戴尔纳入其合格供应商体系。

这些新客户的拓展,被鼎佳精密认为有利于公司未来经营业绩的持续增长。

不过,记者注意到,上述新客户中,公司与部分客户的合作出现了不利情况。2023年、2024年,公司对纳天柯的销售收入分别为1017.26万元、1487.49万元。2024年10月,纳天柯要求公司产品进一步降价,公司无法满足降价要求,由此纳天柯暂时停止向公司下达订单,公司与纳天柯暂停合作。

图片来源:公告截图

至于宁德时代,公司2024年度经审阅的对宁德时代的收入为2.46万元,主要系因在后续竞价过程中公司按照竞价对毛利进行测算后认为毛利率较低,故而放弃订单竞价。

事实上,2024年1—6月,公司对主要客户的销售单价大多出现同比下降情形。其中,对仁宝电脑销售功能性产品单价下降6.89%,防护性产品单价则上涨33.44%;对巨腾国际功能性产品销售单价下降了16.08%;对神基股份功能性产品销售单价下降11.32%,防护性产品销售单价下降7.94%;对台达电子(2308.TW)防护性产品销售单价下降48.22%,对立讯精密(002475.SZ)、纳天柯的销售单价也出现下降。按照公司解释,单价下降主要受产品结构变动的影响。

据鼎佳精密披露,消费电子行业的下游客户会参考市场需求、机型迭代等情况,不定期要求供应商相应调整产品价格。鼎佳精密坦言,总体而言,公司对下游客户议价能力较弱。

那么,公司产品单价下降,是否还会出现类似与宁德时代、纳天柯合作的不利情形?鼎佳精密对此回复记者表示,公司已经与行业内知名企业建立了长期、稳定的合作关系,面对客户流失风险,公司一方面通过良好的产品质量和及时响应客户需求来积极开拓市场;另一方面扩大产品应用领域,深度挖掘客户的潜在需求,加强老客户黏性的同时也注重满足新客户的需求。

据鼎佳精密披露,2021年—2024年,公司的新客户开拓率均值为39.19%,老客户流失率均值为24.21%,客户数量由2020年的227家增加到2023年的318家。公司认为,新客户的持续流入有效抵消老客户的流失,实现了客户净增长,客户总量的持续增加,表明公司业务发展良好,稳定性较强。

实际上,这不是鼎佳精密第一次冲刺上市了。

2023年3月,鼎佳精密申报深交所主板IPO,当时拟募集资金4亿元用于消费电子精密功能性器件生产项目、包装材料加工项目、消费电子精密功能件生产项目和补充流动资金。但公司于2023年9月终止了申报,主要系因2023年上半年业绩不及预期,预计全年无法满足主板要求。

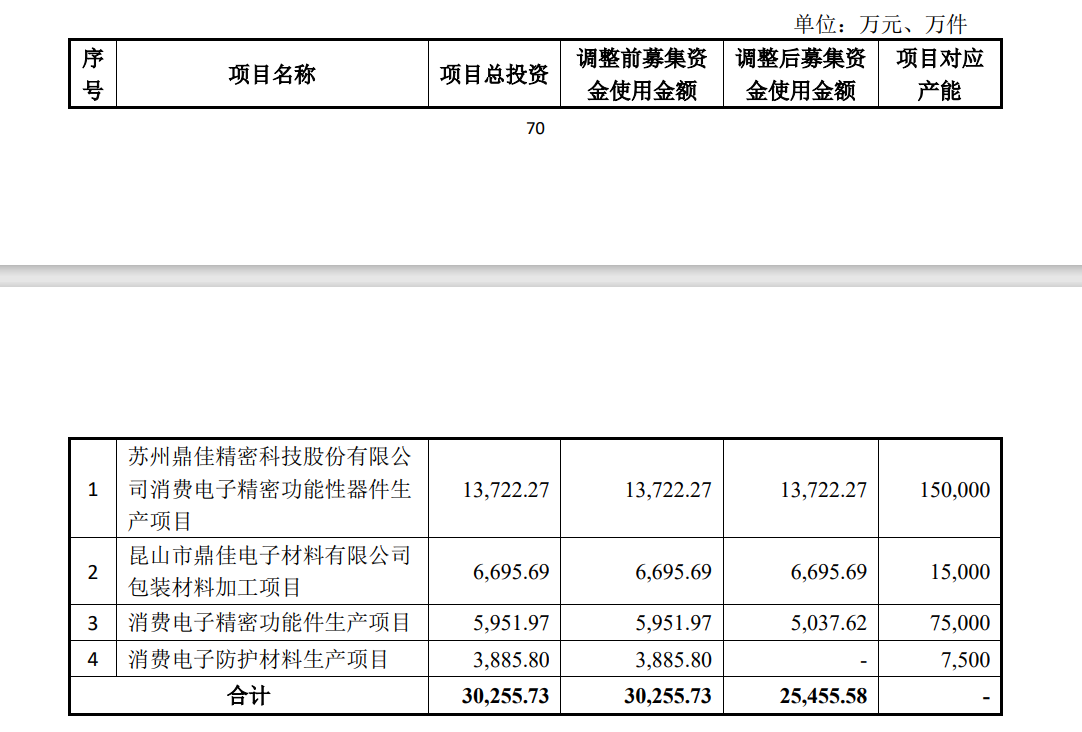

随后,鼎佳精密挂牌新三板,并于2024年6月转道申报北交所上市,拟募集资金金额变为3.03亿元,主要系因创业板募投项目“补充流动资金项目”变为了“消费电子防护材料生产项目”,拟募资金额有所减少,其余3个募投项目则予以保留。

但第二轮审核回复显示,2025年3月,鼎佳精密取消了“消费电子防护材料生产项目”。对此,鼎佳精密回复记者表示,公司募投项目变动是审慎评估市场环境以及内部资源优化的结果。

图片来源:公告截图

鼎佳精密原计划通过上述募投项目,新增消费电子防护性产品生产规模约7500万件/年,此外还计划通过包装材料加工项目新增产能约1.50亿件/年。不过,防护性产品的产能利用率却在持续下降,2021年—2024年分别为96.49%、92.45%、77.54%和75.45%。2024年,该产品产能为8536.27万件,如果继续新增产能,结合公司与防护性产品主要客户纳天柯合作暂停的情况,新增产能能否顺利消化犹未可知。

另一方面,收入占比较高的功能性产品也是此次IPO扩产的重要方向。该产品产能利用率连续两年下降后有所回升,2021年—2024年分别为97.27%、92.90%、77.48%和86.50%。2024年,该产品产能为6.24亿件,公司拟通过两个募投项目分别新增消费电子功能性器件年产规模约15亿件和7.5亿件,将实现产能数倍增长。招股说明书(申报稿)对此提示了“募投项目新增产能无法及时消化的风险”。

封面图片来源:每日经济新闻 文多 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。