◎当前科创债正呈现产销两旺状况,在国家积极推动高新科技产业发展的政策引导下,券商与银行等金融机构都在积极为符合条件的科技企业、大型企业、国有创投平台提供科创债券票据融资服务,带动科创债发行量持续增长。

◎在债券收益率下行的大环境下,科创债相对较高的发行收益率吸引众多资本加大配置力度。

◎当前科创债发行数量与募资规模双双“井喷式”增长,还得益于科创债品种的不断创新。

每经记者|陈植 每经编辑|张益铭

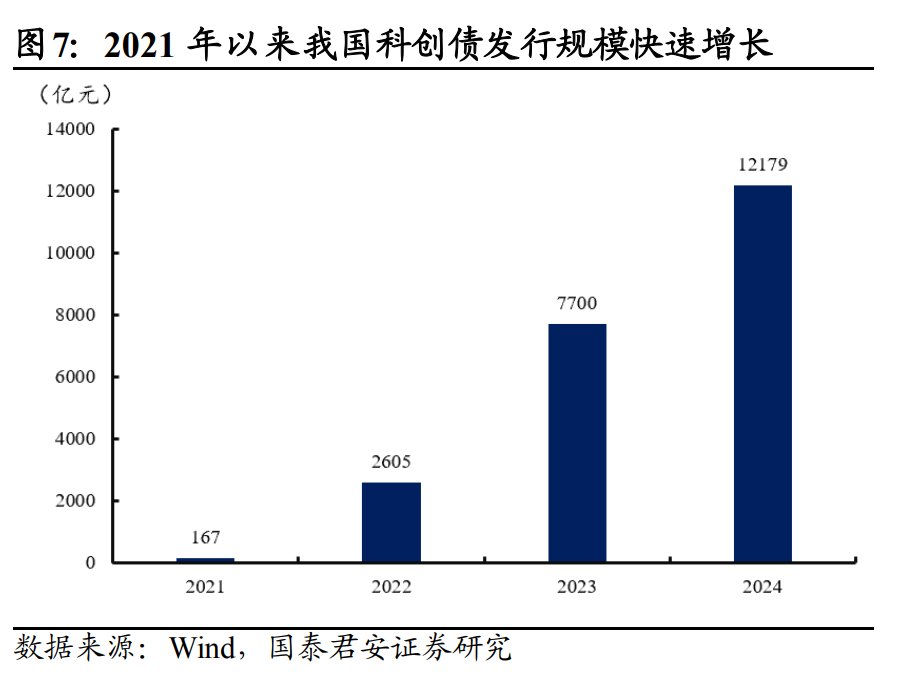

随着国家相关部门积极引导社会资本投资高新科技产业,科创债(包括科创票据和科技创新公司债券)数量与募资规模均呈现快速增长态势。

Wind数据显示,截至2月28日,科创债发行数量与募资余额分别超过1765只与17550亿元。就发行数量而言,当前科创债发行数量较去年12月初的1111只大幅增加约58%。

近日,中国证券业协会最新发布的2024年度证券公司债券承销业务专项统计数据显示,去年,60家证券公司总计主承销539只科技创新公司债券,募资规模达到6136.86亿元,分别同比增长61.38%与68.48%。

一位券商投行部门人士向记者透露,当前科创债正呈现产销两旺状况,究其原因,一是在国家积极推动高新科技产业发展的政策引导下,券商与银行等金融机构都在积极为符合条件的科技企业、大型企业、国有创投平台提供科创债券票据融资服务,带动科创债发行量持续增长;二是在债券收益率下行的大环境下,科创债相对较高的发行收益率吸引众多资本加大配置力度。

在他看来,当前科创债发行数量与募资规模双双“井喷式”增长,还得益于科创债品种的不断创新。比如混合型科创票据的面世,不但能将募集资金通过股权投资或基金出资等方式,直接投向科技型企业股权,满足不同成长阶段科技企业的股性资金募资需求,还能灵活设置浮动利率、转股等不同债券条款,让投资人分享科技型企业业绩持续成长的“红利”,获得更好投资回报。

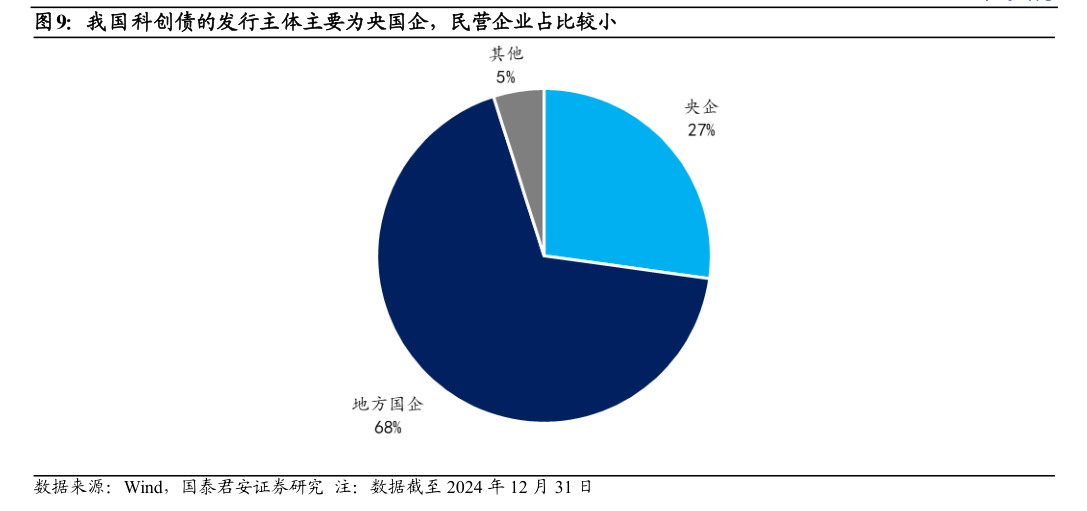

科创债之所以受到越来越多资本青睐,还有一个重要因素,是其发行主体信用评级相当高。

中证鹏元此前发布的研究报告显示,科创债发行主体是研发实力和资金实力较强的国有大型企业,其发行数量和发行规模占比约9成。

这位保险资管机构债券交易员认为,这无形间给科创债带来更强的投资安全垫效应,吸引更多资本参与投资。这不但给科创企业债券票据融资带来更多的“资金活水”,也能进一步降低科创企业的募资成本。

所谓科创债,主要由科创票据与科技创新公司债券组成,前者在银行间市场上市交易,后者在证券交易所发行上市交易。

具体而言,科创票据是指科技创新企业发行或募集资金,用于科技创新的债务融资工具,其包括科创主体类、科创用途类、混合型科创票据;科技创新公司债券则由科技创新领域相关企业发行或募资,主要用于科技创新的公司债券。由于两者均为科技企业提供债券融资服务,因此市场将两者统称为“科创债”。

记者了解到,科创票据的诞生,是在2022年5月,交易商协会发布科创票据相关通知,将科创类融资产品工具箱升级为科创票据,标志着科创票据面世。与此同时,上交所、深交所相继发布科创债券发行指引,正式推出科创债。

2023年7月,中国银行间市场交易商协会发布数据显示,在科创票据推出14个月后,已支持144家企业发行科创票据398只,融资规模3418亿元。

为了进一步提升科技企业票据发行融资的灵活性,2023年7月,交易商协会对科创票据品种进行创新,推出了混合型科创票据。

相比传统科创票据,混合型科创票据具有三大特点,一是票据产品期限较长,存续期普遍超过三年,能满足科技型企业在不同成长阶段的融资需求;二是具备股债混合性,即混合型科创票据结合不同科创企业的融资需求及业绩成长性差异,可以设置浮动利率、转股(债券份额转成科创企业股权或创投基金份额)、担保等不同条款,让投资人既能分享科创企业业绩持续成长红利与更高回报,又能通过担保等方式保障投资者收益来源;三是混合型科创票据的募集资金可通过股权投资或基金出资等方式,直接股权投资科创企业,令科创企业融资渠道进一步拓宽。

在混合型科创票据发行初期,金融市场对此关注度并不高。

复旦大学金融研究中心此前发布报告显示,2023年7月落地后,混合型科创票据发行规模与节奏一度相对较低。截至去年4月初,混合型科创票据累计发行规模44.8亿元,仅占全部科创票据存量规模的1.4%。

这份报告认为,混合型科创票据推广面临挑战,主要受到发行主体受限、条款严格、估值不够充分、结构化发行风险较高等因素影响。

前述券商投行部门人士告诉记者,混合型科创票据在推出初期发展速度相对较慢,主要原因是市场对此缺乏了解,但随着券商、银行等金融机构持续加大混合型科创票据发行路演力度,越来越多投资机构开始了解到其配置价值后,纷纷入场参与投资。此外,去年债券整体收益率持续下行,混合型科创票据的发行利率相对较高,也吸引越来越多投资机构开始关注这个投资品种。

在他看来,过去一年,各种创新类科创票据正成为推动科创债发行数量与募资规模双双快速增长的“新推手”。

去年11月,成都高科集团定向资产担保科创票据完成注册发行,标志着全国首单创新信托结构型定向资产担保科创票据正式落地,这款创新型科创票据发行规模为3亿元,期限5年,发行利率2.8%,将专项用于创投基金出资,支持科创企业发展。

1月初,浦发银行上海分行承销上海国有资本投资有限公司2024年度第一期中期票据,其发行规模达到20亿元,期限15年,票面利率2.2%,认购倍数达到3.67倍,属于国内首单超长期用途类科创票据。

近日,无锡产业集团发行两笔科创票据,一是国内首单科技成果转化的混合型科创票据,募资规模3亿元,期限5年,票面利率2.25%;二是全国首单用于集成电路专项基金的科创票据,募资规模2亿元,期限3年,票面利率2.12%。

2月8日,中信银行发布信息称,过去两年其连续“落地”主体、用途、混合型“三首批”科创票据全国示范项目,累计承销规模近千亿。

中信证券经济学家明明预计,未来会有更多高新技术科技企业参与发行混合型科创票据,尤其是民企参与度将持续提高。

在科创票据持续发展壮大同时,科技创新公司债券发行规模同样保持快速增长。

2月7日,中国证监会新闻发言人周小舟透露,科技创新公司债券试点转为常规,并迈向高质量发展。科技创新公司债券试点以来累计发行1.2万亿元,募集资金主要投向半导体、人工智能、新能源、高端制造等前沿领域,审核注册、融资担保等制度机制不断健全。

随着科创债发行数量与募资规模双双快速增长,金融机构的投资热情也在“水涨船高”。

Wind数据显示,截至2月28日,科创票据发行数量超过771只,募资余额突破6362亿元。

“最初参与认购投资科创债的,主要是券商自营、银行自营、保险资管等机构,如今,信托资金、基金等机构纷纷入场。”前述保险资管机构人士向记者透露。究其原因,是去年以来债券收益率持续下行,令发行利率相对较高的科创债成为这些投资机构眼里的“香饽饽”,加之科创债发行主体以国有大型企业与高成长科技企业为主,越来越多投资机构认为这类债券票据具有较高的投资安全性,投资收益风险比相对较高。

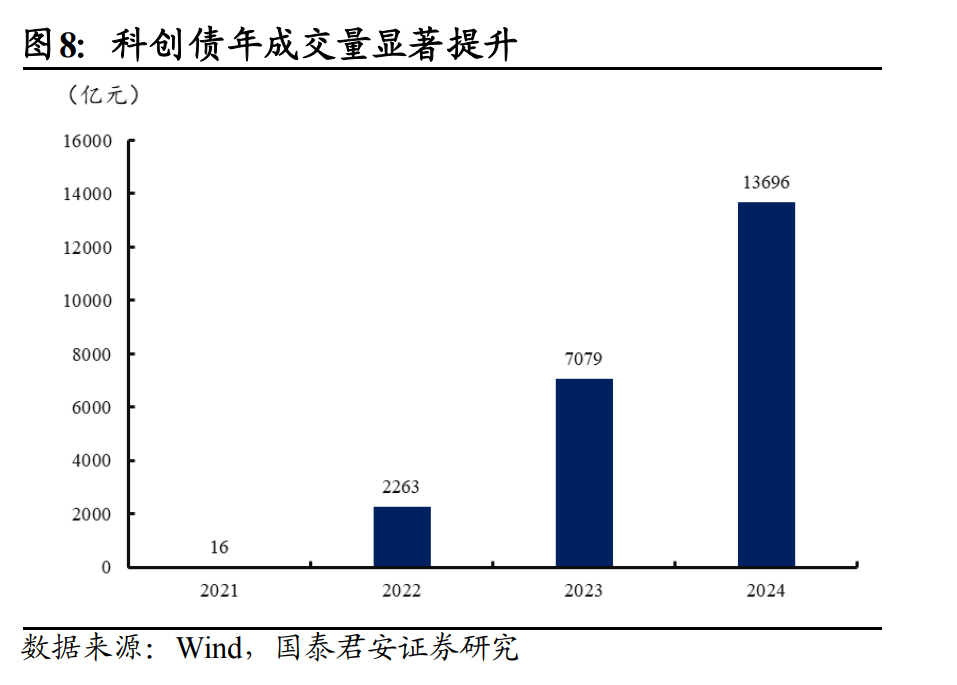

记者了解到,随着参与科创债投资的金融机构日益增多,科创债投资策略也日益多元化。最终,券商自营、银行自营与保险资管主要以认购持有到期策略为主,如今,随着科创债交易活跃度日益增加,越来越多投资机构开始探索交易型价差套利策略。

“毕竟,在债券市场资产荒状况依旧的情况下,高利率高评级科创债容易受到更多资本追捧,由此带来的流动性溢价正被越来越多投资机构捕捉。”这位保险资管机构人士向记者分析说。

前述券商投行部人士告诉记者,今年以来,不少债券型私募基金也开始加大科创债的配置,并尝试捕捉交易型价差套利机会增厚自身的投资回报率。由于科创债的发行主体不一,且市场博弈相对激烈,对这些新入场的私募基金债券精准定价能力构成较大的考验。

“近期,我们观察到,越来越多私募基金对科创债的投资价值评估体系与定价能力都在快速优化。以往,他们主要关注科创债发行主体的信用评级与资产规模,以及发行主体的融资能力。如今,他们都密切跟踪关注科创债募集资金的具体投向,所投资的相关科创企业是否保持业绩持续高成长,能否通过将债券转股或转化成基金份额以获取更高的投资回报等。”他透露。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。