◎26岁单身女性,年收入15万左右,DeepSeek、Kimi和豆包为其设计保险计划书。从生成时间看,Kimi最快,仅需7秒。内容细致性上,DeepSeek最详细,豆包更市场化,Kimi产品介绍详细。

◎代理人表示,目前出保险方案的工具已经很成熟了,背后都是有一套生成模板的。当前的大模型可以处理一些通用的东西,但具体的、个性化的方案,还是要人来处理,毕竟影响到客户选择的因素很多。

每经记者|袁园 每经编辑|廖丹

已知:二姨家的表妹,26岁,单身,年收入15万左右。

DeepSeek、Kimi和豆包将如何为她设计保单?

DeepSeek:

一、需求分析

1.基本情况

-年龄:26岁,健康状况良好,保费成本较低。

-年收入:15万元(月均约1.25万元),保费预算建议为年收入5%-10%(约7500-15000元/年)。

-家庭责任:目前单身,无子女,但需覆盖自身健康风险及未来潜在的家庭责任(如父母赡养、房贷等)。

2.核心风险

-疾病风险:重大疾病治疗费用高昂,且可能导致收入中断。

-意外风险:意外事故导致伤残或身故,影响个人及家庭经济。

-身故风险:若负债(如房贷)或需赡养父母,需覆盖责任。

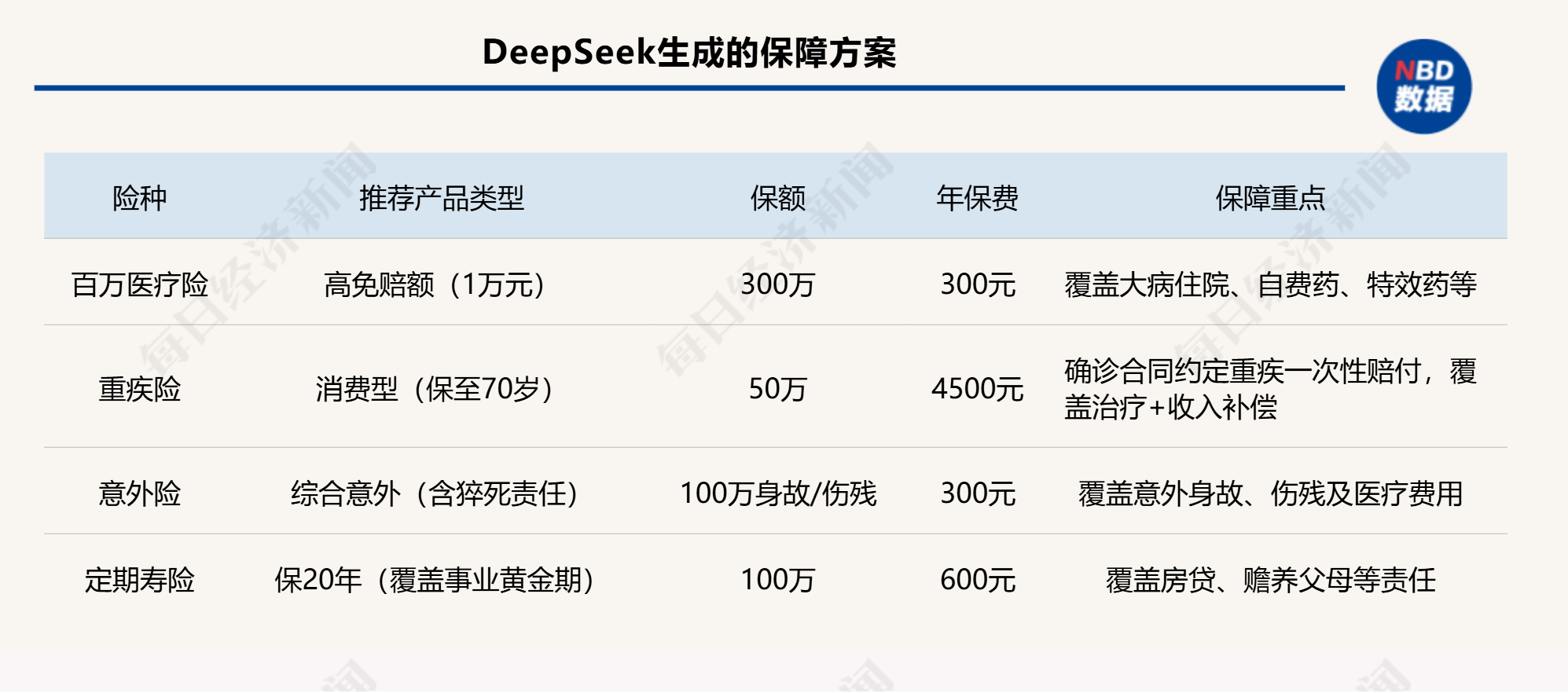

二、保障方案推荐

总预算:约8500元/年(占年收入5.7%)

三、配置逻辑详解

1.百万医疗险

-作用:解决大额医疗费用(如癌症、心脏手术),补充社保不足。

-推荐:选择保证续保20年的产品(如支付宝好医保、平安e生保),避免因健康状况变化失去保障。

2.重疾险

-保额计算:覆盖3-5年收入(45-75万),建议至少50万,确保患病期间生活开支及康复费用。

-产品选择:消费型重疾险性价比高,优先覆盖高发重疾(癌症、心脑血管疾病)及女性特定疾病(乳腺癌、宫颈癌)。

3.意外险

-必要性:年轻人意外风险高,100万保额覆盖极端情况,附加意外医疗(不限社保)应对日常摔伤、烫伤等。

4.定期寿险

-适用性:若名下有房贷或需赡养父母,建议覆盖负债及5-10年家庭开支(如无负债可暂缓)。

四、可选补充方案

-终身重疾险:若预算充足(增加3000元-5000元/年),可附加终身保障,避免70岁后无重疾保障。

-年金/增额寿险:年结余较多时,可配置储蓄型保险(如年投1-2万),强制储蓄为未来养老或子女教育做准备。

五、注意事项

1.健康告知:投保前务必如实告知健康状况,避免理赔纠纷。

2.动态调整:每2-3年或遇人生重大变化(结婚、购房、生子)时复查保障缺口。

3.紧急储备金:建议预留3-6个月生活费(约3-7.5万)作为应急资金,优先于保险配置。

示例方案总保费:300(医疗)+4500(重疾)+300(意外)+600(寿险)=5700元/年

豆包:

以下是一份适合你情况的保险保障计划书示例,你可根据自身实际需求和经济状况进行调整:

1.重疾险

保额:建议选择保额为50万左右的重疾险产品,通常重疾治疗费用较高,50万的保额可以在被保险人不幸患上重疾时,提供较为充足的资金用于治疗、康复以及弥补收入损失等。

2.百万医疗险

保障内容:选择能保证续保的产品为佳,如医享无忧(20年期),保障内容齐全,免赔额1万,一般意外/疾病住院、特殊门诊、门诊手术、120种重疾住院累计报销400万/年,20年内累计最高可报销800万,还有质子重离子医疗报销、住院垫付等增值服务内容,同时附加的88种院外特药保障责任,能应对高额医疗费用风险。

保费:每年保费约247元。

3.意外险

保额:可以考虑50万保额的意外险,以应对因意外导致的身故、伤残等风险。

4.定期寿险

保额与期限:若父母需要你赡养或你有其他经济责任,可考虑配置定期寿险。保额可根据你的经济责任来确定,一般建议买到年收入的5-10倍,如选择100万保额,保到60岁交到60岁。

按照上述计划,每年的总保费约为7251.4元,在你年收入15万的5%-10%范围内,不会给你带来较大经济压力,同时又能为你提供较为全面的保险保障。

Kimi:

您好,很高兴为您提供保险保障计划的建议。在制定保险计划时,我们需要考虑您的年龄、健康状况、收入水平、家庭责任、职业风险等因素。以下是一个基本的保险保障计划框架,您可以根据自己的实际情况进行调整:

1.意外伤害保险:

-意外险可以提供意外伤害、残疾和死亡的保障,是基础的保险产品。

-建议保额:根据您的年收入的5-10倍,即75万-150万。

2.重大疾病保险:

-重疾险可以在您被诊断患有特定重大疾病时提供一笔资金,帮助您应对高昂的医疗费用和生活费用。

-建议保额:根据您的年收入的3-5倍,即45万-75万。

3.医疗保险:

-医疗保险可以报销因疾病或意外产生的医疗费用。

-建议选择包含门诊和住院的全面医疗保险。

4.定期寿险:

-定期寿险提供一定期限内的死亡保障,如果保险期满您仍然健在,保险合同终止。

-建议保额:根据您的年收入的10倍,即150万。

5.养老保险:

-养老保险可以为您的退休生活提供经济保障。

-根据您的退休规划和预期的退休生活水平来确定保额。

6.储蓄型保险:

-储蓄型保险既有保障功能,又有储蓄功能,可以作为长期投资的一部分。

-根据您的财务规划和投资偏好来选择合适的产品。

7.女性特定保险:

-针对女性特定健康问题,如乳腺癌、宫颈癌等,提供额外的保障。

在制定保险计划时,还需要注意以下几点:

-保费预算:保费支出应控制在年收入的10%-15%以内,以免造成经济负担。

-保险期限:根据您的需求和预算,选择合适的保险期限,如短期、中期或长期。

-保险公司选择:选择信誉好、服务优质的保险公司。

-保险条款:仔细阅读保险条款,了解保险责任、免责条款等。

请注意,这只是一个基本的框架,具体的保险产品和保额需要根据您的实际情况和需求来确定。建议您咨询专业的保险顾问,以便获得更个性化的建议。

从大模型生成的保险方案可以看出,DeepSeek、Kimi、豆包设计的方案中都包含了重疾险、意外险、医疗险等具有基本保障功能的保险产品,也是市面上个人和家庭配置保险方案的首要选择。

从生成时间来看,Kimi生成时间最短,只需要7秒,DeepSeek生成时间最长,用时61秒。

从内容的细致性来看,三个大模型各有特点:

DeepSeek的方案最为详细,不仅列出具体产品的保额、年交保费等详细信息,还在介绍中穿插了一些产品的推荐,但是推荐的保障方案的缴费金额与最后实例方案的缴费金额存在出入,需要用户后期自己去计算或甄别年交保费的金额。

Kimi的产品介绍最为详细,不仅有基础的保障规划,还列出了更具有特色的女性保险产品,给用户的选择打开了新思路,但内容更为短小精悍,只是列出了建议产品的保额,并未给出具体的年交保费的区间,进一步了解详情需要再去搜索。

豆包的方案更为市场化,不仅列出了产品类型、保障和年交保费的大致金额,还给出了一些推荐的产品以及这些产品的特点,让用户能更直观地感受。保通社根据豆包推荐的产品,随机进行了查询,发现豆包推荐的这些产品在年交保费和保障特点上基本相符。

此外,保通社发现他们给出的保障方案都包含了基础的保险配置,这也是很多保险代理人在入门时的基本技能要求,从DeepSeek的逻辑思考中也可以看出,其已将普通成年人可能面临的风险进行了归纳和分析,但是想要依照大模型的方案去购买保险产品,还是有难度的,毕竟市场上的保险产品很多,即便是同类型的产品也往往有上百款,想要挑选出适合自身特点的产品,还需要进一步跟大模型交流或者依靠外部力量。

“从他们配置的方案来看,方案是没有问题的。”某代理人在看到上述大模型生成的保险计划书时表示,目前出保险方案的工具已经很成熟了,背后都是有一套生成模板的。当前的大模型可以处理一些通用的东西,但具体的、个性化的方案,还是要人来处理,毕竟影响到客户选择的因素很多。

随后保通社以“健康告知需要注意的事项”为问题继续交流,DeepSeek、豆包、Kimi也给出了各自的答案。

豆包和Kimi的回复更多集中在保险专业问题上,比如要如实告知既往病症、职业风险等,并点出健康告知的目的是为了让保险公司准确评估风险,以便为自己提供适当的保险产品和保障。不如实告知可能会导致保险合同无效,影响自己的权益。

而DeepSeek则是从法律角度、未如实告知的后果、告知的原则等更多维度给出了解答。例如,有限告知原则中,DeepSeek回答:仅需回答保险公司明确提出的问题,未提及的内容无需主动补充。例如,若问卷仅询问“过去两年内是否住院”,则两年前的住院史无需告知。

上述代理人表示,大模型只是工具,不是万能的,很多事情还是需要人去做的,这也是代理人的优势。

封面图片来源:视觉中国-VCG41N1309760279

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。