◎2025年,科技股狂飙,港股市场复苏,南向资金净流入超2300亿港元。外资机构对中国资产关注度提升,长期资金仍存观望情绪。

◎科技股暴涨,部分股价创新高,当前TMT成交额占比为44%,有可能本轮成交占比顶部在45%~50%。在成交额占比顶部附近,不是好的买入时点,可等回落再配置。

每经记者|李娜 每经编辑|叶峰

2025年A股、H股刮起了科技旋风。科技领域成为2025年市场的核心主线之一,AI技术的快速发展推动了特别是人工智能、半导体、量子科技等领域相关产业的爆发。港股市场更是呈现出显著的复苏和强势上涨态势,成为全球投资者关注的焦点。南向资金超过2300亿港元的净流入,加码中芯国际、阿里巴巴、腾讯控股等热门资讯科技业。

与此同时,国外机构对中国资产一片唱多声中,海外长期资金大幅进场了吗?科技股狂飙,TMT成交额占比为44%,突破了40%的隐形约束,未来还能飞多久?

南向资金净买入超2300亿港元

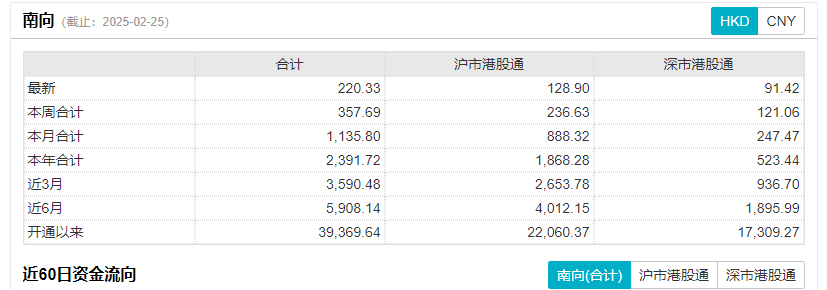

choice数据显示,截至2月25日,2025年以来南下资金高达2391.71亿港元。如果以开年以来的33个交易日来看,仅有5个交易日是净卖出状态,其余皆是净买入状态,且单日净买入资金超过100亿港币的交易日就有11次,超过200亿港币分别是2月18日、2月25日,净买入的金额分别为224.23亿港元、220.33亿港元。

港股市场的吸引力究竟在什么地方?

深圳某公募基金基金经理向记者表示,港股市场在行业分布上与A股市场存在一定差异,其中一些行业或公司在A股市场中较为稀缺,如科技、互联网等领域。这些行业的基本面展现出一定的成长性,且在过去一段时间被外资抛弃,估值水平较低,成为今年以来市场共识买入的机会。

而从南向资金流入的行业来看,银河证券最新发布的研究显示,2025年1月,港股通资金净流入资讯科技业602.4亿港元,净流入金融业220亿港元。而在2024年港股通资金净流入额居前三的行业分别是金融业、非必需性消费业、资讯科技业,分别净流入1972.5亿港元、1194.4亿港元、851.9亿港元。

与此同时,记者发现在不少三方平台上,机构投资者是主力,而个人投资者则是显得更为谨慎。

“买的港股方向基金,已套多年,好不容易解套了,还是落袋为安吧。”持有这种想法的基民并不少。此外,也有些胆大的基民则是选择再次上车。

此外,中欧瑞博首席投资官联席投资总监黄松杰认为,从投资理念上,个人投资者更加注重投机、博弈和股价弹性,而机构投资者更加注重基本面和估值。如果是AH两地上市的公司,通常港股的估值更便宜,因此也更受机构青睐。而对于同样受益于AI浪潮的A股和港股公司,从股价上涨速度而言A股公司可能更大,这是散户较为青睐的类型。另外港股通的交易手续费相对更贵,这也抑制了有高频交易倾向的散户买港股。

牛市思维还需切换

近期外资机构或大佬纷纷表示对中国资产的看好。

先是传奇投资人,有“欧洲股神”“逆向大师”之称的安东尼·波顿日前罕见发声,直言人们现在正处于中国新一轮牛市的初期阶段。上周,摩根士丹利对中国市场未来走势持乐观态度,认为在中国人工智能产业快速发展的推动下,中国股市有望迎来更具可持续性的上涨。

目前,中国资产真的就处在牛市的初期了吗?

某港股基金经理则是告诉每经记者:“这两年肯定是权益的机会。国际形势好时,外资涌入,推动市场上涨;形势紧张时,我们可以对冲,进而灵活应对。”

有大型私募人士认为,当前中国资本市场正在经历从熊市思维向震荡市思维的转变。尽管目前市场中不乏个股不断创出新高,我们倾向于以震荡式思维来审视市场,最确信的机会来源于结构性机会和个股层面的机会。

关于市场是否会切换到牛市思维,“我们认为一个观察点在于市场对估值的包容性。比如在熊市思维下,20%增长预期、20倍估值可能被视为估值的上限;而在牛市思维中,同样的增长预期和估值水平可能被视为估值的起点。这种估值认知的转变是一个概率事件,我们也在密切跟踪和评估,针对不同的市场情景做好预案准备。”该私募人士进一步指出。

黄松杰的观点则显得更为乐观。在他看来,由于美股的估值已经处于95%分位数以上,而中国股市整体估值相对便宜很多,特别是以万得全A的市盈率TTM来衡量,目前仍处于低估区间。因此无论从全球股票资产配置角度,还是从A股自身估值来看,都是具有很强的吸引力的。

长期资金还在等待

在一片唱多中国资产声音中,外资是否大举进场了?

对于外资机构看好中国资产的言论,前述港股方向基金经理直言:“不要看他们怎么说,要看他们怎么做。”

某拥有9号牌照的百亿私募基金投研人士告诉每经记者:“从我们的微观感受上,海外买方机构对中国资产的关注度和兴趣都有提升。从外资交易台了解到,对冲基金和长期资金对中国资产有加仓,但长期资金依然存在一定观望情绪,会关注基本面情况再决定是否会投入更多的资金。”

在港中资机构王华(化名)所管理的产品也赶上了这趟科技股的快车。

提起今年的投资,王华坦言:“去年10月份,我们判断政策支持力度很大,所以就果断加仓了。目前这波下来,我们基本上没有再加仓了。”

在国外投行等机构不断唱多中国资产后,对于牛市,其并没有过分乐观。“现在说牛市还不敢确认,走一步看一步吧。主要是经济数据还没有跟上来,只是情绪起来了。”王华直言。

还记得去年四季度,王华曾向记者感叹,很多外资机构对中国资产的未来表现信心并不足,缘由则是港股在过去较长时间的疲软表现。

对于当下涨势迅猛的港股市场,据其观察,目前外资机构的信心有所改善,主要是对冲基金稍微跟风加了点仓位,长期资金加的很少。加仓品种也主要是互联网平台公司为主。

而对于当下不断创出新高的科技股,王华指出,“大家对科技股的认知并不统一,目前大家还是相信的,子弹还能飞一会儿。”

银河证券策略分析师杨超研究指出,港股市场中,国际中介机构拥有较大影响力。截至2025年2月14日,港股市场中,港股通持股市值占比10.7%,中资中介机构持股市值占比8.2%,本地中介机构持股市值占比3.2%,国际中介机构持股市值占比43.3%。上述四类中介机构合计持股市值占比65.3%,其余34.7%的港股市值由个人投资者、公司法人、政府等主体持有。

研究数据显示,2025年1月份,港股通、中资中介机构、本地中介机构分别净流入1194亿港元、200亿港元、20亿港元,而国际中介机构净流出1336亿港元。截至2月14日,2025年2月份港股通净流入约307亿港元,国际中介机构净流入约182亿港元,而中资中介机构、本地中介机构分别净流出约344亿港元、78亿港元。

科技股这两年的方向是确定的

春节以来,以DeepSeek为代表的中国科技资产在全球范围内引发了广泛关注,在海外掀起了一轮重新评估中国科技资产投资价值的讨论。

对于2025年科技股的亮眼表现,前述港股基金经理经理指出,科技股这两年的方向是确定的,那就是向上,只是节奏问题,注意不要追涨。

而前述深圳公募基金经理认为,科技领域的机会形态是多样的,资本市场的迭代和学习速度也是迅速的,在这种背景下,要区分哪些是产业类机会,哪些是停留在资本市场的主题类机会。

淡水泉相关投研人士表示:“从科技资产的投资价值看,对标美国等国的发展历程,我们发现沉淀下来的主要体现在材料、设备、装备等领域,其背后支撑的是中国强大的创新人才储备和工程师红利。这些领域在A股和港股市场中都蕴含着丰富的投资机会。特别是近年来海外资本市场股票价格不断创新高,而中国资产经过几年的调整,其科技资产优势、国际比较优势、估值优势逐渐显现,值得我们给予更多的重视。”

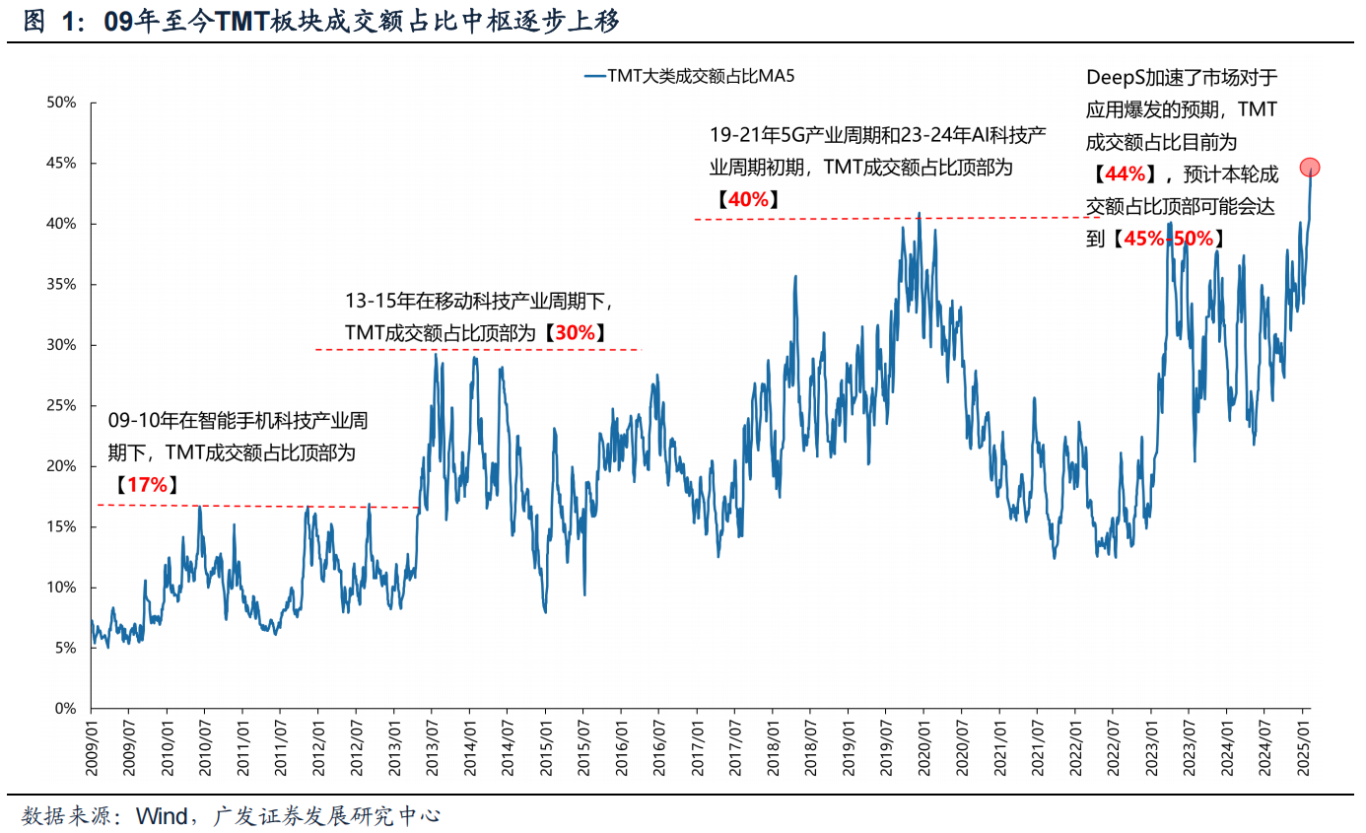

二级市场上,部分科技股股价也是不断创出新高。广发证券首席策略分析师刘晨明指出,AI产业爆发至今,过去2年TMT的成交拥挤度总是引发市场留意。因为,过去2年只要TMT成交占比接近40%的上限,板块超额收益就会出现阶段回踩。

而2025年春节前后,TMT成交额占比突破40%并持续高位运行,40%似乎在本轮失效了。

每一轮大型科技产业周期中,TMT成交额占比中枢均会经历明显的提升,其背后来自于成分股数量和市值占比增加、投资者对于基本面预期的改善。当前TMT成交额占比为44%,从过往和美国对比经验来看,有可能本轮成交占比顶部在45%~50%。

前述港股基金经理也表示“目前只是情绪的炒作,还需要结合基本面的变化,科技和经济还是需要相互作用,只有科技而经济跟不上也没用。”

刘晨明研究指出,目前随着重要互联网平台开始接入并加大资本开支的背景下应用端基本面预期大幅改善,并加大对算力的需求,TMT板块拥挤度可能持续位于高位并伴随着风格的趋势性占优,后续对于应用端数量、产品渗透率和销量、订单等指标跟踪与验证较为关键。短期来看,不管是2013年30%的成交额顶部附近,还是2019年40%顶部附近,都可以看到超额收益出现阶段性回落,因此,在成交额占比顶部附近,并不是一个好的买入时点,可以等成交额占比回落之后再度配置。但值得注意的是,情绪维持高位阶段,可能成交额占比并不会回落幅度特别大,一般是情绪顶部的50%~70%位置可能就会重新上行。

封面图片来源:视觉中国-VCG211349578408

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。