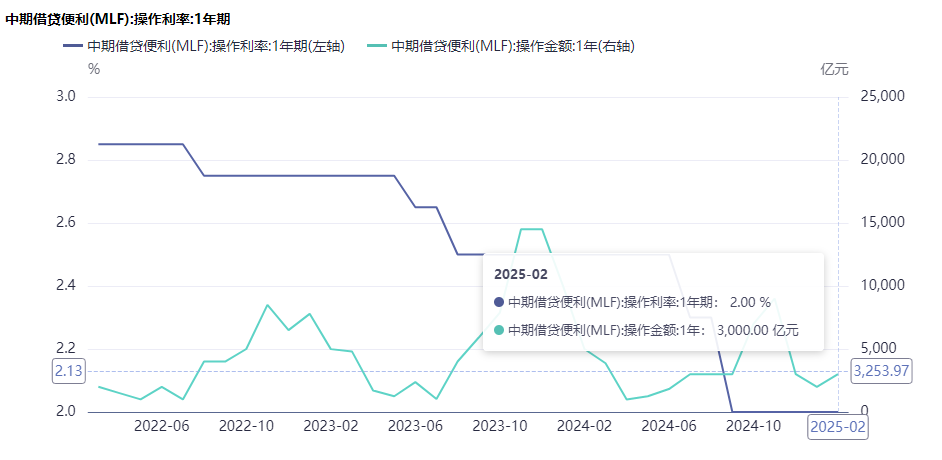

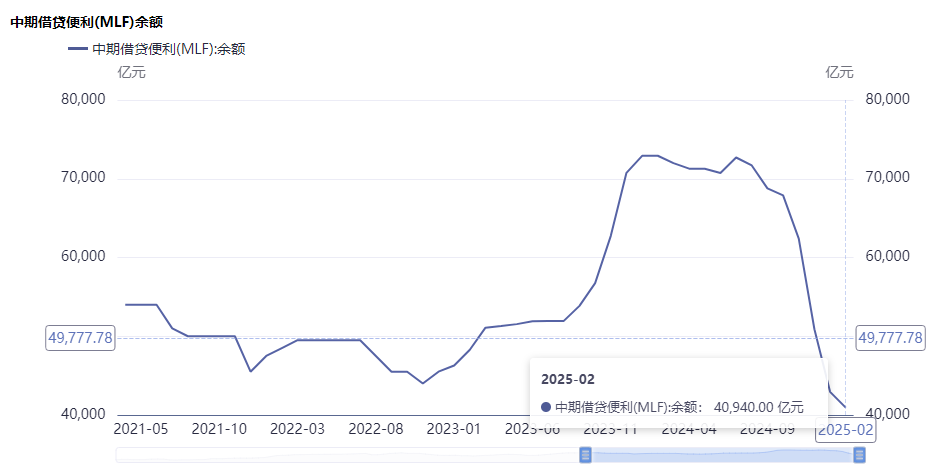

2025年2月25日,中国人民银行为保持银行体系流动性充裕,开展了3000亿元的中期借贷便利(MLF)操作,期限1年,中标利率为2.00%。此次操作后,MLF余额为40940亿元,较2月到期量5000亿元缩量2000亿元。不过,央行已在1月进行了17000亿元买断式逆回购操作,提前释放了大规模中期流动性。

每经记者|张寿林 每经编辑|马子卿

为保持银行体系流动性充裕,2025年2月25日,人民银行开展3000亿元中期借贷便利(MLF)操作,期限1年,最高投标利率2.20%,最低投标利率1.80%,中标利率2.00%。

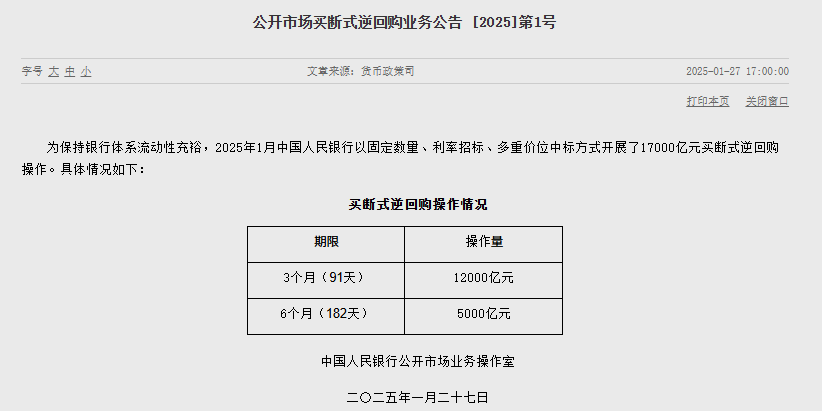

操作后,中期借贷便利余额为40940亿元。东方金诚首席宏观分析师王青分析,2月MLF缩量2000亿元。不过,考虑到央行已在2025年1月开展17000亿元买断式逆回购操作,相当于已提前释放了大规模中期流动性。

东方金诚首席宏观分析师王青分析,2025年2月MLF到期量为5000亿元,2月25日续作3000亿元,相当于2月MLF缩量2000亿元。不过,考虑到央行已在2025年1月开展17000亿元买断式逆回购操作,相当于为应对2025年2月MLF大额到期,已提前释放了大规模中期流动性。实际上,这是2024年10月以来的基本操作模式,即通过开展大额买断式逆回购,持续替换MLF,淡化MLF操作利率的政策利率色彩。这也意味着尽管2024年10月以来MLF持续缩量,但央行并未缩减中期流动性投放。

王青进一步表示,年初宏观政策在稳增长方向持续发力,再加上货币政策基调已由“稳健”转向“适度宽松”,强调“保持流动性充裕”,都意味着尽管近期央行暂停二级市场国债买入,但会通过较大规模开展买断式逆回购、适量续作MLF等政策工具投放流动性,保持中期市场流动性处于充裕状态,并以此支持年初银行加大信贷投放力度,支持政府债券发行,稳定市场预期。他判断,2月央行还将开展较大规模的买断式逆回购。

从货币市场来看,王青分析,年初以来政策利率(央行7天期逆回购利率)保持不变,近期各类主要市场利率普遍走高,其中1年期商业银行(AAA级)同业存单到期收益率正在向MLF操作利率靠拢,10年期国债收益率也有明显上行,DR007则延续1月以来的较高水平,2月MLF操作利率保持不变符合市场普遍预期。

往后看,王青判断,当前MLF余额仍然较高,未来以买断式逆回购替换MLF过程还会持续;综合当前房地产市场、外部经贸环境变化,以及整体物价走势,判断一季度末前后降息窗口有可能打开,届时MLF操作利率也将跟进下调。

近一年来,MLF经历了重要变化。从历史看,2014年9月,人民银行创设了中期借贷便利(MLF)。MLF是中央银行提供中期基础货币的货币政策工具,对象为符合宏观审慎管理要求的商业银行、政策性银行,可通过招标方式开展。中期借贷便利采取质押方式发放,金融机构提供国债、央行票据、政策性金融债、高等级信用债等优质债券作为合格质押品。

当时,中期借贷便利利率发挥中期政策利率的作用,通过调节向金融机构中期融资的成本来对金融机构的资产负债表和市场预期产生影响,引导其向符合国家政策导向的实体经济部门提供低成本资金,促进降低社会融资成本。

2019年8月人民银行启动LPR改革初期,从短期政策利率到信贷市场利率的传导机制不够健全,LPR主要参考当时的中期政策利率即1年期中期借贷便利(MLF)利率,并综合考虑资金成本、风险溢价等市场因素报出。随着利率市场化改革不断深化,商业银行定价能力进一步提升,市场化利率形成机制更加有效,MLF利率对LPR的参考作用下降。同时,部分报价行报出的LPR偏高,与其最优质客户贷款利率之间出现较大偏离,一定程度影响了报价质量。

为此,在明确7天期逆回购操作利率作为主要政策利率的同时,中期政策利率逐步“淡出”。

自去年7月起,MLF操作时间上开始滞后于LPR。去年7月22日,公开市场7天期逆回购操作利率由1.80%下调0.1个百分点至1.70%。与此同时,央行将公开市场7天期逆回购操作调整为固定利率、数量招标,引导货币市场利率围绕公开市场操作利率平稳运行。当日1年期和5年期以上LPR均同步下降10个基点,而MLF利率则是在LPR下行之后才有变动。

此后,MLF操作均是临近月末开展。而随着公开市场7天期逆回购操作利率成为央行的主要政策利率,MLF利率的政策利率色彩不断“淡化”。

正因如此,在2024年9月24日7天期逆回购操作利率下调20个基点至1.5%后,9月25日,MLF操作利率跟随下调,幅度为30个基点,下调后MLF利率为2.0%,至今未变。

当前,从数量上看,尽管每月均有操作,但MLF余额变动呈整体缩减态势。2024年8月末,MLF余额还在7万亿元以上,而最新余额已降至40940亿元,降幅明显。

此前,中国民生银行首席经济学家温彬团队分析,未来伴随基础货币的投放方式发生变化,MLF的存量会逐步下降,其作为中期政策利率的色彩也将淡化,央行将聚焦于管好短端利率(如7天逆回购利率),进而理顺各项货币政策工具由短及长的利率传导机制。

温彬团队指出,从近年实践看,短期市场利率围绕政策利率波动,政策利率的引导效果较好,而作为中期政策利率的MLF利率时常与同期限市场利率走势出现一定偏差。

封面图片来源:601988.SH)\中国人民银行 加息 降息 降准 央行 人民币中间价 中国央行 人民银行 金融支持 人民币汇率 货币政策 在岸人民币 人民币贬值 人民币升值(每经记者 彭斐 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。