近日,汇丰人寿发布公告称,公司唯一股东汇丰保险(亚洲)有限公司拟增资3.62亿元,增资后公司注册资本将由23.14亿元增至26.76亿元。上述变更注册资本事项待国家金融监督管理总局上海监管局批准后生效。

每经记者|涂颖浩 每经编辑|陈旭

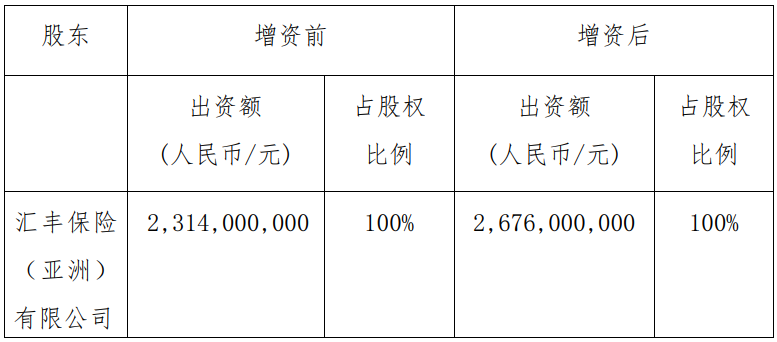

近日,汇丰人寿发布公告称,公司唯一股东汇丰保险(亚洲)有限公司(以下简称“汇丰保险”),拟增资3.62亿元,增资后公司注册资本将由23.14亿元增至26.76亿元。上述变更注册资本事项待国家金融监督管理总局上海监管局批准后生效。

据悉,汇丰保险于2025年2月19日签署书面决议,同意本次增资事项的议案。增资后,汇丰保险持有汇丰人寿100%股权比例维持不变。

2022年以来,汇丰人寿陆续完成股权变更、增资、渠道多元化开拓、产品和服务创新等,公司业务收入和偿付能力随之提升。最新一个季度的偿付能力报告显示,2024年,汇丰人寿实现保险业务收入为130.89亿元,同比增长79%,净利润1.95亿元,较上年大幅扭亏。

汇丰人寿增资前后股权结构对照表

公开资料显示,汇丰人寿于2009年8月正式开业,目前经营范围包括上海、北京、天津、广东省、深圳、浙江省、四川省、江苏省。

汇丰人寿最初由汇丰保险及国民信托于2009年合资组建,双方各持50%股权。2020年,国民信托将所持的50%股权转让给汇丰保险。2022年6月,汇丰人寿完成股权变更,正式成为汇丰保险在中国内地的全资控股子公司。

自汇丰人寿完成股东变更事宜后,作为汇丰人寿的唯一股东,汇丰保险曾向汇丰人寿进行过两次注资,使得公司的注册资本由10.25亿元分别提升至16.6亿元和23.14亿元。汇丰人寿相关负责人曾对此表示,这体现了公司股东对于汇丰人寿在中国市场长期、健康、稳定发展的坚定支持,并将进一步提高公司的偿付能力水平,增强公司抵御风险的能力。

经过增资,汇丰人寿的偿付能力水平也得到逐步提升。比如在2023年第二季度末,汇丰人寿核心偿付能力充足率为184.37%,较上季度末上升45.74个百分点,综合偿付能力充足率为234.43%,较上季度末上升48.43个百分点。

汇丰人寿2024年第四季度偿付能力报告显示,2024年公司保险业务收入为130.89亿元,同比增长79%,实现净利润1.95亿元,较上年大幅扭亏。

截至2024年第四季度末,汇丰人寿核心偿付能力充足率为193.02%,综合偿付能力充足率为268.87%,较上季度末分别上升了约3个百分点和1个百分点。公司最近一次风险综合评级结果为BB类,属于偿付能力充足率达标且风险较小的公司。

财务数据显示,2022年汇丰人寿保险业务收入为37.25亿元,2023年同比增长了96%至73.11亿元,公司2022年净亏损5.41亿元,到2023年亏损幅度缩小至0.85亿元。

汇丰人寿在2023年年报中称,公司近年来陆续完成股权变更、增资、渠道多元化开拓、产品和服务创新等,支持公司实现长期健康发展目标。

以往汇丰人寿在销售上严重依赖银保渠道。2020年,公司银行兼业代理渠道业务占比高达97.9%,随着直销渠道、经纪渠道业务增长,2022年汇丰人寿银行渠道业务占比下降至81.26%,2023年,公司银保渠道业务占比进一步降至65.97%,同时,保险经纪渠道占比升至约20%,直销渠道占比升至约13.7%。

根据公司最新一季度偿付能力报告披露的信息,公司销售前五的产品分别为:汇丰鸿利月月盈C款年金保险(分红型)、汇丰汇创世代终身寿险、汇丰尊享世代C款终身寿险(分红型)、汇丰汇传逸生终身寿险、汇丰尊享世代终身寿险。

在公司多元渠道开拓、业绩拐点到来的关键时期,公司董事长变更的消息也引发市场关注。

今年1月,汇丰人寿发布公告,根据公司唯一股东汇丰保险(亚洲)有限公司相关决议,董事长孙丹莹卸任公司董事、董事长职务;同时根据相关监管规定、公司章程和董事会决议,公司现任非执行董事程思韵代为履行董事长职责。

据悉,2025年2月6日,汇丰人寿唯一股东以书面决议的形式通过2025年度财务预算方案和董事长人选。

封面图片来源:每经资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。