2月17日,中汽协发布数据显示,1月我国商用车产销分别为29.9万辆和29万辆,同比下降8.6%和10.3%。重卡市场表现尤为疲软,1月销售约7万辆,环比下降17%,同比下滑28%。中国重汽以1.9万辆销量继续领跑,一汽解放、陕汽集团、东风汽车分列二至四位,北汽集团与徐工汽车紧随其后。销量下滑主要受春节假期提前、工作日减少及物流市场货源紧缺、运力过剩影响。

每经记者|李星 每经编辑|孙磊

2月17日,中汽协发布的数据显示,1月,我国商用车产销分别完成29.9万辆和29万辆,同比分别下降8.6%和10.3%。其中,货车产销分别完成26.2万辆和25.3万辆,同比分别下降10.2%和12.4%。

此外,我国重卡市场也未迎来“开门红”。根据各家重卡企业提供的销售数据,2025年1月,我国重卡市场销售各类车型约7万辆(批发统计口径,包含出口和新能源车辆),环比下降17%,同比下滑28%。

4家重卡车企销量破万

在重卡市场月度销量“排位赛”中,有4家车企月销量破万辆。其中,中国重汽在拿下2024年年度国内重卡销量第一和市占率第一后,继续在2025年开年领跑重卡市场。数据显示,1月,中国重汽销量约1.9万辆。

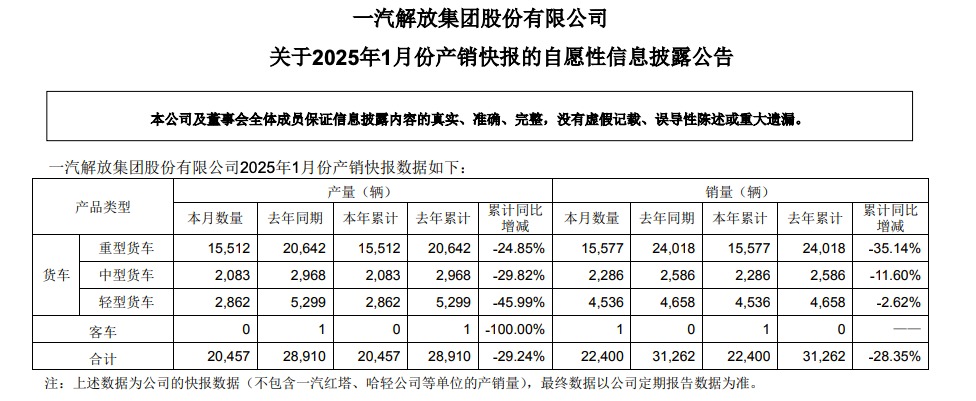

1月国内重卡销量位居第二位的商用车企是一汽解放。1月,一汽解放重卡销量约1.55万辆,同比下滑42%。陕汽集团则以约1.1万辆的销售成绩领先东风汽车,拿下季军位置。

图片来源:一汽解放公告

作为我国重卡市场的四大巨头之一,东风汽车(包括东风商用车、东风柳汽乘龙、东风华神等)在今年1月销售重卡约1万辆,相较于去年同期销售的2.08万辆,下滑幅度超五成,排名1月重卡销量榜第四。

进入2025年,北汽集团依靠着旗下的北汽福田和北汽重卡(常州)两大主机厂,正在快速成长。1月,北汽集团(含北汽福田和北京重卡等)销售重卡大约0.7万辆,同比增长1%,位居行业第五。

而来自徐州的徐工汽车,今年1月以同比增长54%,销量2050辆的成绩,赶超江淮重卡,排名第六。江淮重卡1月销量为1100辆,同比下降28%,位列第七。

排名第八的是来自中国兵器工业集团旗下的北奔重汽。1月,北奔重汽销售重卡780辆,同比下降10%。

作为商用车市场规模最大的一个细分领域,重型卡车被不少大型汽车集团所关注。除上述重卡车企外,奇瑞汽车、吉利汽车、比亚迪、宇通集团、长城汽车等均开始进军重卡市场,重卡行业竞争加剧。

重卡市场表现疲软

2024年,我国重卡市场销量呈现出高开低走的态势,全年累计销量约90.17万辆,同比下降1.01%,略显疲态。结合今年1月重卡市场表现来看,我国当前公路物流行业仍处于低谷期。

对于1月重卡市场销量同环比大幅双降原因,业内人士认为,这主要与春节假期提前、工作日减少,以及物流市场依旧面临货源紧缺、运力过剩的双重挑战等因素有关。

而在中国汽车流通协会商用车专业委员会秘书长钟渭平看来,去年同期销量基数较高,今年1月重卡销量较之前落差较大在情理之中。

广发证券在其研报中分析称,国内重卡行业具有明显的周期性,当前处于本轮周期底部。未来,国内重卡行业中的物流车销量有望回升至79.7万辆,对应2024年销量增长空间有47.9%;工程车有望回升至23.5万辆,对应2024年销量增长空间有268.4%。“如果仅考虑量级的扩大,2025年货车报废更新补贴政策效果或是去年的3.5~8倍,有望拉动国内重卡销量提升7万~24万辆,对应国内重卡销量弹性12%~40%。”广发证券表示。

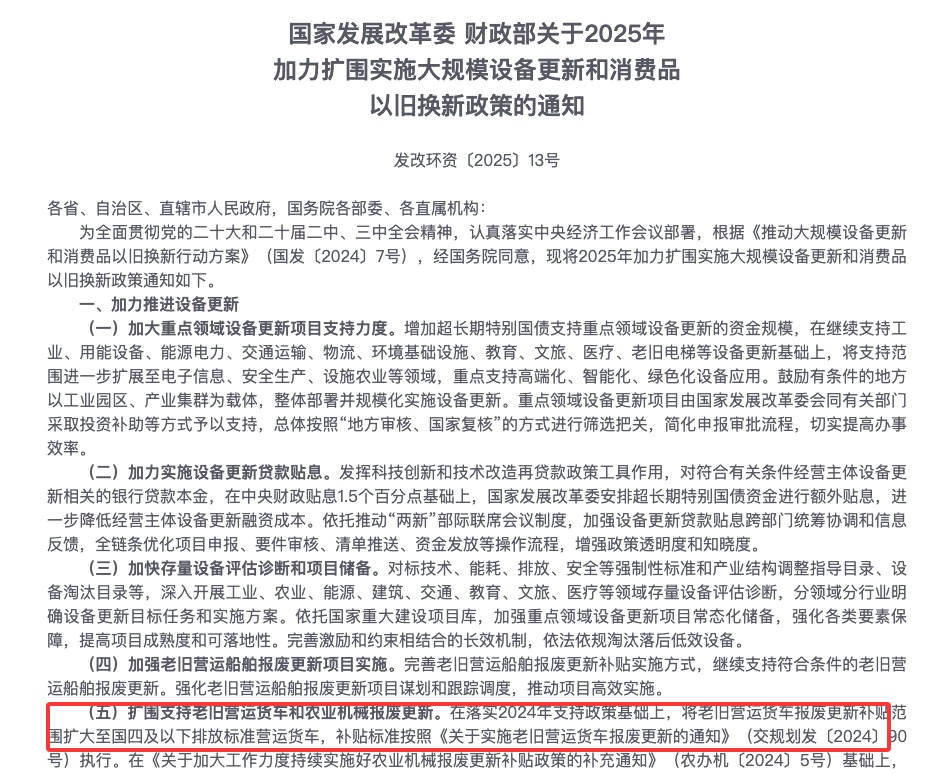

央视新闻称,1月初,国家发展改革委、财政部联合发布《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》明确,在落实2024年支持政策基础上,将老旧营运货车报废更新补贴范围扩大至国四及以下排放标准营运货车。

图片来源:国家发展改革委网站

有行业机构预计,基于汽车以旧换新政策申请窗口期长、国四标准货车保有量大及用户更新意愿高这三重因素的联合作用,2025年国四车置换需求或将加速释放,有望撬动10万至20万辆增量,进一步支撑国内卡车市场销量增长。

东吴证券分析师黄细里预测,2025~2026年,重卡需求分别为78万辆和82万辆,批发销量分别为115万辆和130万辆。

不过,商用车行业专家任诗发表示,考虑到当前重卡市场的饱和度与货运行业景气度,以及宏观经济波动和周期性调节等多重因素,未来2至3年内,我国重卡市场或步入下一个景气周期,但要实现爆发式增长,销量重回百万辆级别仍面临较大挑战。

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。