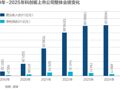

今年以来,截至2月13日,国内商业银行在全国银行间债券市场尚未发行二级资本债,仅有桂林银行发行了一单永续债,规模为30亿元。这一状况与去年同期形成鲜明对比,当时商业银行共发行7笔二级资本债,总计规模达1900亿元。银行发行二永债积极性不高,主要原因是部分银行资本金充裕,加之去年四季度财政部计划通过特别国债支持国有银行补充核心一级资本,导致大行暂未发行二永债。此外,降准降息预期下,一些银行选择等待更优惠的发行时机。

每经记者|陈植 每经编辑|廖丹

今年以来,银行发行二永债(二级资本债与永续债)力度同比骤降。

中国货币网数据显示,截至2月13日,今年以来国内商业银行在全国银行间债券市场尚未发行二级资本债;在永续债方面,今年以来仅有桂林银行发行一单,规模为30亿元。

这与去年同期银行二永债发行状况形成鲜明反差。

数据显示,去年同期,商业银行发行7笔二级资本债,总计发行规模达到1900亿元。

国盛证券分析师杨业伟曾公开提到,这显示银行发行二永债积极性不高,因为不少银行资本金“不差钱”。

记者注意到,在去年四季度财政部明确将通过发行特别国债方式支持国有银行补充核心一级资本后,国有大型银行等待具体的核心一级资本补充方案,再规划二永债发行节奏与规模。这导致今年以来大行尚未发行二永债。

一位股份制银行自营部门人士向记者透露,受开年以来二永债发行力度同比骤降影响,他们只能在存量市场寻找投资机会。目前他们主要投向短中期高评级银行二永债,因为近期短中期高评级二永债收益率略高于长期品种。

在他看来,开年以来银行发行二永债力度骤降的另一个原因,是在降准降息预期下,不排除部分银行打算等待降准降息落地后再发行二永债,可以进一步降低发行利率。

“若未来新发二永债供应量增加,我们将通过信用下沉与拉长久期等策略博取相对较高的收益。”这位股份制银行自营部门人士向记者指出。

中信证券分析师明明预计2025年银行“二永债”净融资规模在3500亿元~4000亿元,对应的二永债发行规模在1.55~1.6万亿元。但是,不同类型银行的二永债发行净融资规模或将有所分化,比如股份制银行与城商行的资本充足率相比国有大型银行相对较低,在利率下行环境下存在一定的增发二永债需求;农商行的二永债净融资规模较低,今年或略有增长。

杨业伟认为,开年以来银行资本金“不差钱”的一个原因,是在债务置换后,地方债对银行资本的消耗低于贷款,即在计算风险资本时,贷款的权重是100%,一般地方债是10%,专项债是20%,因此地方债对银行的资本消耗远低于贷款,导致银行短期补充资本需求不高。

但是,这也给银行带来新的筹资兑付二永债到期本息压力。

记者了解到,通常情况下,在存量二永债到期前后,银行会续发二永债补充资本金,从而平稳完成“二永债到期续借”操作。一旦银行未能提前做好二永债“借新还旧”规划,容易面临额外的资本金短期不足风险。

目前,续发二永债并非银行补充资本金的唯一选择。一位城商行金融市场部人士向记者透露,前些年中小银行一度热衷通过二永债补充资本。但近年部分银行面临较大的经营压力,导致他们在续发二永债后续融资时,资本市场往往提出更高的二永债发行利率。

因此,这些银行一方面通过优化信贷结构与资产投资结构以减少资本占用,另一方面通过定向增发、发行优先股、发行政府专项债等其他融资渠道补充资金本金。这无形之中也令银行续发二永债的需求相应减弱。

需要注意的是,受季节性因素影响,1~2月也是银行二永债的发行淡季。比如2023年1月就只发行2只二永债。究其原因,是前一年四季度银行集中发行二永债完成资本金补充与到期续借规划,新一年1~2月银行正重新安排年度工作规划并着手安排当年二永债发行节奏与力度,导致这段时间二永债发行相对较少。

去年前两个月累计发行7只二级资本债,其中6只二级资本债由国有大型银行发行,且总计发行1800亿元,推高了当时二永债发行规模。“的确相对特殊。”这位城商行金融市场部人士向记者分析道,这背后,是当时国有大型银行积极扩大信贷投放力度服务实体经济与做好“五篇大文章”,存在较高的资本金补充需求。

在业内人士看来,由于开年以来银行二永债发行力度远低于去年同期,银行自营部门、理财子、基金等资管机构在二永债的配置难度加大。

目前不同类型机构在银行二永债市场的交易策略存在较大差异,比如保险资管倾向继续卖出二永债,银行自营部门则努力提高二永债配置的实际收益率。“大家都在存量二永债市场寻找相对高收益的投资机会。”前述银行自营部门人士向记者透露。

保险资管之所以选择继续卖出二永债,主要原因是保险机构实施的新金融工具准则里,二永债在会计处理方面的重新分类导致保险机构需计提更多资本应对市场波动风险,令保险机构不得不压缩二永债持仓头寸。尤其是去年12月,保险资金合计卖出逾700亿元二级资本债,创下近两年单月最大卖出量。

对银行自营部门而言,当前他们配置二永债的一大挑战,是债券收益率下滑令二永债收益率应声下跌,在扣除税收等费用后,其实际收益率未必能达到他们投资预期。

长江证券分析师赖逸儒就曾提及,二永债收益率持续震荡下行,去年底10年期AAA-评级银行二级资本债与永续债的收益率分别仅有2.07%与2.16%,达到近两年最低点,若再扣除税收与机会成本,二永债实际收益率未必“尽人意”。

Wind数据显示,1月份多只银行二永债收益率继续下行,令银行配置收益率进一步缩水。

这位银行自营部门人士透露,目前他们在二永债配置方面,主要选择中短期高信用评级品种,原因是其收益率略高于长期品种,有助于提振二永债投资组合回报率。

记者了解到,2月以来,部分银行自营部门还买短抛长——通过增持短期二永债同时减持长期二永债,进一步增厚二永债投资组合整体收益率。

受节前资金面边际趋紧、银行理财子与基金减仓中短期信用债筹资应对赎回压力影响,1月中短期二永债与长期品种收益率出现分化。华西证券固收团队统计数据显示,1年期大型银行二级资本债收益率回升超10个基点,但10年期二级资本债收益率反而下跌约10个基点。这无形间给配置资金看到阶段性“买短获利”空间。

另有数据显示,当前3~9个月AAA-评级银行二级资本债到期收益率较1~2年期品种高出约1~15个基点,形成长短期品种收益率倒挂,令短期品种存在一定配置价值。

但上述银行自营部门人士也直言,靠长短期利率倒挂博取超额收益的投资策略未必持续,未来二永债的投资机会仍在于其供给增加后,资管机构通过信用下沉、拉长久期与博取交易性价差机会增厚整个投资策略回报率。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。