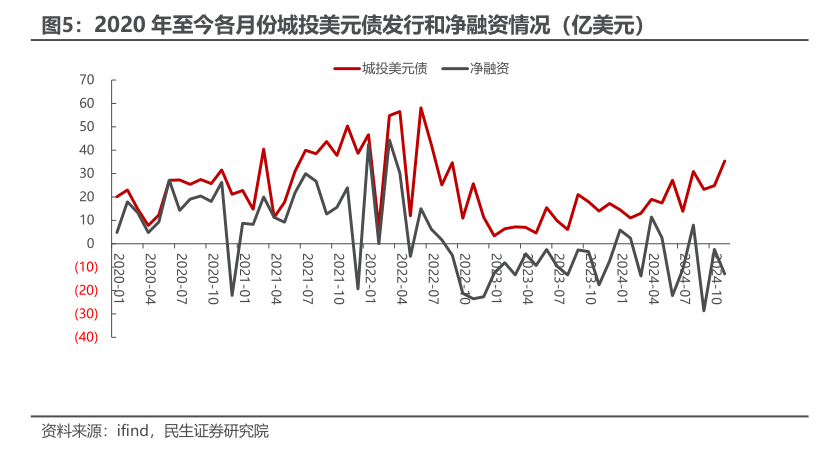

2024年,城投公司境外发债规模显著增加。截至12月24日,年内共发行128只城投美元债,募资185.18亿美元,同比增长129.69%。主要原因是境内发债审核严格,部分区县级城投公司转向境外融资。境外发债用途广泛,可用于项目建设和补充运营资金。受美元融资利率高企影响,平均票面利率超过6%,远高于境内的2.35%。不少金融机构通过南向债券通、QDII等渠道加仓城投美元债以获取更高收益。

每经记者|陈植 每经编辑|张益铭

2024年,城投公司境外发债持续放量。

Wind数据显示,截至12月24日,年内城投美元债发行数量达到128只,募资规模为185.18亿美元,较去年同期增长129.69%。

一位信托公司国际业务部人士向记者透露,这背后,一是在化债政策下,城投公司境内发债审核相对较严,令部分区县级城投公司转而寻求境外发债募资,二是城投公司境外发债募资的用途相对广泛,相比境内发债主要用于借新还旧,部分城投公司将境外发债募集资金用于项目建设与补充运营资金等。

值得注意的是,受美元融资利率高企等因素影响,2024年城投美元债发行成本水涨船高。

天风证券固收团队统计显示,2024年城投美元债平均发行票面利率超过6%,相比而言,城投境内发债的平均票面利率受境内货币环境宽松等因素影响,降至2.35%左右。

这让不少境内金融机构纷纷通过南向债券通、QDII等渠道加仓城投美元债锁定更高收益。

上述信托公司国际业务部人士直言,受房地产市场低迷等因素影响,今年他们将大部分QDII产品资金从房地产美元债转向中高信用评级城投美元债,因为后者呈现更强的低风险高收益特点。

他直言,除了城投美元债,今年以来城投点心债(城投公司在境外发行的,以人民币计价的债券)同样受到银行自营部门、券商、境内外私募基金、资管机构的追捧。原因是不少城投点心债发行的票面利率超过5%,相比境内同等信用评级城投债具有约200个基点的利差优势。

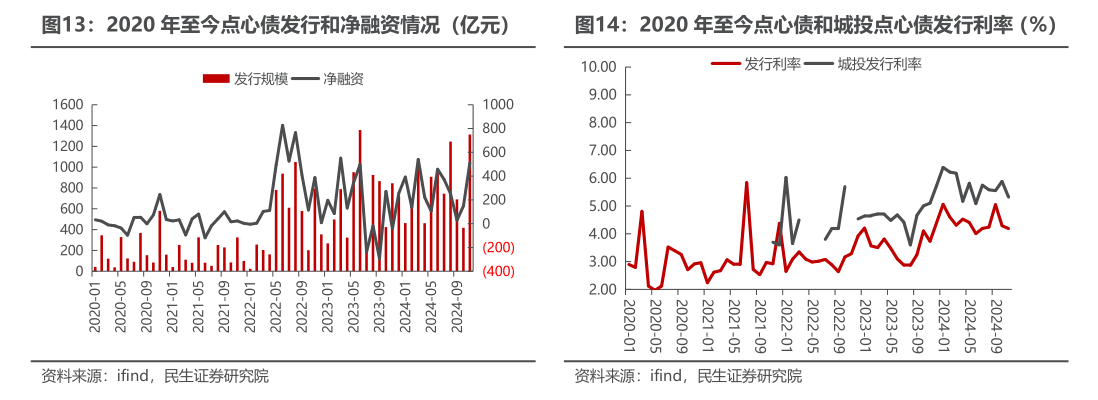

彭博汇编数据显示,截至12月18日,今年以来地方政府融资平台所发行的点心债规模达到1636亿元人民币,创下1993年以来的最高年度纪录,且城投点心债平均发行利率达到5.82%,高于境内城投债的平均发行利率(2.73%)。

这位信托公司国际业务部人士向记者指出,受11月相关部门叫停境内投资机构通过跨境收益互换(TRS)模式投资城投点心债,近期境内资本配置城投点心债的热情有所降温。但这未必会影响明年城投公司发行离岸美元债与点心债的进程,因为明年城投公司境外债券到期兑付压力不小。

天风证券固收团队统计,未来1年仍是城投美元债的集中到期高峰。其中明年3~9月将出现城投美元债的批量到期兑付,且部分地区的城投境外债到期规模较大,部分地区的境外债券到期量占当地存量境外债规模的逾50%,令这些地区城投公司仍需在境外加大新债发行规模“借新还旧”。

“就配置盘而言,我们仍会继续加仓中高评级城投公司境外美元债与点心债,毕竟城投境外债较城投境内债存在着较高利差,是我们获取产品超额回报的一大来源。”前述信托公司国际业务部人士直言。

今年以来城投美元债发行持续“放量”,但受美元基准利率高企等因素影响,城投美元债发行票面利率同样居高不下。

万联证券分析师肖实丽表示,就过去两年“364境外债”发行情况而言,发行利率多在6%以上,拉高了城投公司境外发债的平均融资成本。

记者获悉,今年城投美元债发行利率之所以较高,另一个原因是人民币汇率回落导致境内投资机构的锁汇成本增加。这些境内投资机构将相应锁汇成本“计入”所认购的城投美元债,无形间推高了后者的发行利率。

尽管城投美元债发行利率较高,但境内区县级城投公司仍然趋之若鹜。

景顺亚太区固定收益部门主管Freddy Wong表示,在城投公司境内发债审核管理相对较严的情况下,城投公司发现发行离岸美元债的监管相对宽松,纷纷选择了后者。

记者注意到,今年在境外发行美元债的城投公司,主要以AA+与AA评级的区县级城投公司为主。

标普全球分析师Chang Li对此表示,受化债政策等因素影响,境内发债融资对信用评级相对较低的城投公司颇具挑战性,导致他们净融资规模较低,甚至为负,于是他们纷纷寻求境外融资渠道。

上述信托公司国际业务部人士向记者透露,另一个驱动区县级城投公司今年加大离岸美元债发行规模的原因,是部分区县级城投公司尚未被纳入当地化债范畴,因此他们需要自筹资金应对存量债务到期、项目建设与企业运营,导致他们纷纷侧重发债速度相对较快的境外美元债。

在他看来,尽管今年以来城投公司境外发行美元债的票面利率相对较高,但部分城投公司有着另外的算盘——由于今年人民币汇率相对较低,若未来两年中国经济基本面好转令人民币汇率大幅升值,在美元债到期时这些城投公司就只需使用更少的人民币兑换成美元偿还债券本息,如此城投公司境外发债的实际操作成本相应减少。

“对境内投资机构而言,城投美元债放量发行也给我们QDII产品带来更丰富的投资选择。”这位信托公司国际业务部人士向记者直言。受房地产市场低迷影响,近年他管理的QDII产品在大幅压低高息房地产美元债投资占比后,一直在寻找新投资对象维持相对可观的产品回报率。今年以来,随着城投美元债发行放量且发行票面利率基本都在5%以上,他相应大幅加仓城投美元债。

他向记者透露,今年以来,还有不少境内“固收+”产品租用他们的QDII额度配置城投美元债以博取超额回报,一是在国家加大力度化债的情况下,城投美元债的兑付安全性相应增加,二是城投美元债的票面利率较境内高出逾200个基点,在同等信用评级与兑付情况下能带来额外的超额回报。

记者获悉,尽管额度紧张导致QDII额度租赁费用维持在高位,但境内投资机构仍然趋之若鹜,因为他们认为境内城投债收益率持续回落,令投资城投美元债在扣除相应操作成本后仍能贡献更可观的实际回报。此外,部分境内投资机构也尝试通过南向债券通渠道投资城投美元债。

上述信托公司国际业务部人士认为,只要城投美元债与城投境内债券存在利差,资本是不会放过这个套利机会。尤其是明年城投美元债“借新还旧”规模不低,令资本看到新的博取超额回报机会。目前,影响明年城投美元债发行的一大变数,是相关部门是否会对城投公司境内外发债的审核尺度“趋同”。

相比城投美元债,城投点心债在2024年的发行量更是迭创新高。

彭博汇编数据显示,截至12月18日,今年以来地方政府融资平台发行点心债的规模达到1636亿元人民币,迭创新高。

但是,城投点心债的发行成本并不低。今年以来,城投点心债在多数月份的平均发行利率均超过5%,略低于城投美元债。

记者获悉,城投公司之所以热衷发行城投点心债,一方面是因为城投公司境内发债审核要求偏紧,发行离岸人民币债券(“点心债”)便成为众多城投公司拓展融资渠道的重要方式,另一方面是点心债发行募资与到期兑付的结算货币都是人民币,城投公司可以省去汇率风险与债券到期购汇兑付操作难题。

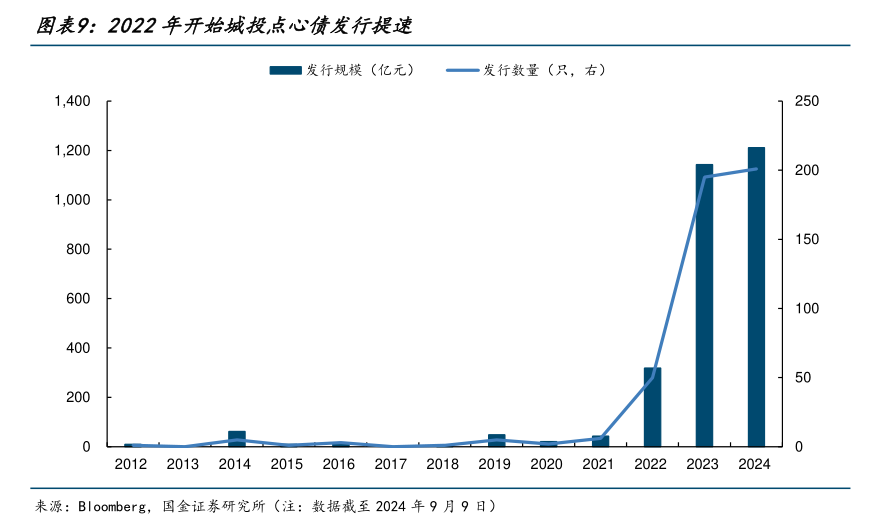

2023年8月以来,城投点心债发行量持续火热,截至今年3月底其累计发行金额便突破千亿元,但由于监管趋严与点心债发行成本较高,今年下半年起城投点心债发行热度有所降温。

尽管如此,截至2024年11月末,年内城投点心债发行量仍达到1377亿元,同比增长49%,净融资均为正。截至12月2日,国内城投点心债的存量规模已经突破2500亿元。

值得注意的是,城投点心债的发行方式与发行定价也发生着一系列变化,一是2022年以来,备用信用证境外发债的模式迅速扩容。但今年以来,考虑到备用信用证境外发债的成本较高,采取备用信用证模式发行的城投点心债明显减少;二是发行期限较短的城投点心债发行票面利率反而更高,原因是1年期以内的城投点心债发行不受“56号文”的审批备案监管,只需在当地外管局登记,令急需资金的、信用评级较弱的城投公司纷纷发行1年期以内、且票面利率较相对高的城投点心债迅速完成募资。

数据显示,1年期以内的城投点心债发行方主要以AA+及以下的区县级城投公司为主,AA+及以下的占比达到85%,区县级的占比达到63%。

上述信托公司国际业务部人士向记者透露,去年下半年起,他们一直在加仓城投点心债,原因是在化债政策提振城投债整体投资安全性的情况下,城投点心债相比境内城投债的利差优势至少在150个基点以上,形成不错的利差收益空间。

“今年以来,不少私募基金与资管机构通过南向债券通渠道,采取跨境收益互换(TRS)方式投资城投点心债套取这份超额回报,令城投点心债投资热进一步升温。”他告诉记者,所谓跨境收益互换(TRS),概括而言,是境内私募基金等资管机构与券商自营部门签订协议,以自己持有的境内城投债等投资组合收益+一定基点,换取后者持有的城投点心债回报,由此变相获取城投点心债的利差收益。在实际操作环节,也有不少券商自营部门愿意开展跨境收益互换(TRS),因为他们认为境内货币政策宽松令境内城投债价格趋涨,也有较高几率给自己带来额外的超额回报。

但是,11月相关部门叫停了这种跨境收益互换(TRS)操作,令境内资本投资城投点心债热情有所降温。

“这并不会影响配置盘继续通过RQDII、南向债券通等渠道持续投资城投点心债。”这位信托公司国际业务部人士向记者透露,尤其是对拥有RQDII额度的境内投资机构而言,通过RQDII渠道投资城投点心债所获取的实际投资回报更高(因为省去了渠道操作成本),反而成为他们提升理财产品收益率与业绩表现竞争力的新举措。

需要注意的是,随着人民币国际化等因素驱动各路资本纷纷涌入点心债市场,当前点心债的交易流动明显改善。

据香港金融管理局披露的点心债成交数据,2022和2023年成交规模分别为167275亿元与145097亿元,2024年前10个月的成交规模已达到1815342亿元,成交债券期限以1年以内和1~3年的为主,这驱动更多金融机构愿将城投点心债纳入底层资产配置部分。

民生证券分析师谭逸鸣发布报告指出,尽管城投点心债发行成本相对较高,但短期内或仍将保持一定发行规模,未来的城投点心债的供给节奏,需结合投资端渠道与监管松紧状况判断。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。