每经记者|淡忠奎 每经编辑|程鹏 刘艳美

刚刚闭幕的中央经济工作会议提出,开展“人工智能+”行动,培育未来产业。

今年以来,具身智能人形机器人成为继大模型之后的科技界新热点,被广泛视为“人工智能+”的重要突破口。甚至有观点认为,人形机器人有望成为继计算机、智能手机、新能源汽车之后,又一个颠覆性产品。

眼下,巨头们正加速布局:

11月28日,特斯拉发布机器人灵巧手视频,该新手/前臂拥有双倍的自由度(手上有22个自由度,手腕/前臂上有3个自由度);11月29日,华为深圳全球具身智能产业创新中心正式宣布生态伙伴名单,进军人形机器人领域。

不久前,世界机器人操作系统大会(ROSCon China 2024)在上海举行,“国内超半数的机器人厂商都到场了”,衬托出人形机器人赛道的火爆气氛。

据高工产业研究院(GGII)预测,2030年全球人形机器人市场规模将突破200亿美元,中国市场规模将达到50亿美元左右。

面对爆发式增长的新赛道,北京、上海、深圳谋局已久,积累起先发优势,而重庆、常州、成都、南京等地也在今年以来相继出台支持政策,向人形机器人赛道发起挑战。

从全国来看,人形机器人赛道的城市竞争有何趋势?谁有望成为人形机器人第一城?

图片来源:摄图网_507749039

爆发前夜

所谓人形机器人,即指形状及尺寸与人体相似,能够仿人类运动、表情、互动及动作的机器人,并具有一定程度的认知和决策智能。

图片来源:新华社

“据统计,目前国内人形机器人整机企业已超过100家,2024年又新增100家,发展势头迅猛。”国家地方共建人形机器人创新中心技术负责人邢伯阳在ROSCon China 2024上说。

这种整机企业的成倍增长也反映出赛道的火热。国金证券研报指出,人形机器人商业化突破在即,“中国供应链+高成本场景”的需求兑现最快。预计2025年,在特斯拉等龙头企业的引领下,人形机器人量产迎来 0到1,“2027 年开始,随着单机成本下降以及产品性能提升,人形机器人将在一般商业场景具备经济性和商业化机会”。

目前,华为已在东莞设立子公司,投资72亿元建设产业园区,计划2025年发布并实现一定规模量产;长安汽车宣布,未来五年投入超500亿元布局海陆空立体交通方案和人形机器人,2027年前发布人形机器人产品。

不难发现,2025—2027年被视作关键的窗口期。

“2025年是人形机器人商业化元年,2027年是人形机器人一般场景大规模商业化元年。”国金证券研报分析,“量”是人形机器人赛道的核心矛盾,中国供应链+海外发达国家需求(高人力成本替代)/国内特种需求是兑现最快的方向。

实际上,国家政策层面也将2025年视为关键节点。去年初,工信部和17家部门联合发布《“机器人+”应用行动实施方案》,提出到2025年,制造业机器人密度较2020年实现翻番,服务机器人、特种机器人行业应用深度和广度显著提升。

地方层面也在积极布局。12月4日,重庆市经信委等七部门联合印发《重庆市支持具身智能机器人产业创新发展若干政策措施》,而在此之前,北京、成都、上海、青岛、南京、杭州等地都已发布机器人产业发展方案,从各自优势出发,抢占人形机器人赛道。

图片来源:摄图网_500366912

聚焦2025年,北京要打造国内领先、国际先进的机器人产业集群,上海要打造具有全球影响力的机器人产业创新高地,除此之外,不少中心城市也纷纷提出发展目标——

杭州:力争到2026年,全市智能机器人领域培育集聚创新创业团队突破100个、专精特新小巨人企业15-20家、行业头部企业2-3家等,争创智能机器人国家级产业平台。

成都:力争到2026年,全市机器人产业创新能力显著提升,建成全国人形机器人研发制造增长极和示范应用新高地。

南京:到2026年,机器人产业总体发展水平居全国前列,“机器人+”创新示范应用取得显著成效,成为国内标杆。

青岛:到2027年,人形机器人创新体系基本建立,成为国内重要的人形机器人研发制造应用基地。

从“国家级”“高地”“标杆”等表述来看,北京、上海机器人产业面向国际争先的同时,杭州、成都、南京、青岛等各地中心城市也都在加紧布局,势必要在全国赛道抢占一席之地。

竞争格局

伴随政策和市场双向发力,人形机器人产业正迎来“破晓”时刻。

“人形机器人产业正步入快速发展的轨道,华为等龙头企业的布局,以及各地政府的政策支持,都在为人形机器人产业注入动力。” 中国信息协会常务理事、国研新经济研究院创始院长朱克力说。

从全国来看,人形机器人产业呈现出区域聚集的趋势。火石创造产业数据中心显示,截至2024年11月30日,全国人形机器人相关企业数量达6.7万家,深圳、上海、北京、宁波人形机器人企业数量分别为5355家、4688家、2969家,是全国人形机器人产业最为聚集的区域。

这些城市背靠大湾区、长三角和京津冀,创新生态和产业生态均较为完善。在朱克力看来,北京、上海、深圳作为人形机器人产业的核心聚集地,发展各具特色——

北京在人形机器人基础研究和关键技术攻关方面优势明显,正在加快构建人形机器人产业创新体系;

上海在高端制造、人工智能等领域实力雄厚,正积极推动人形机器人和制造业深度融合;

深圳已在工业机器人和服务机器人领域形成完整产业链,在人形机器人商业化应用方面走在前列。

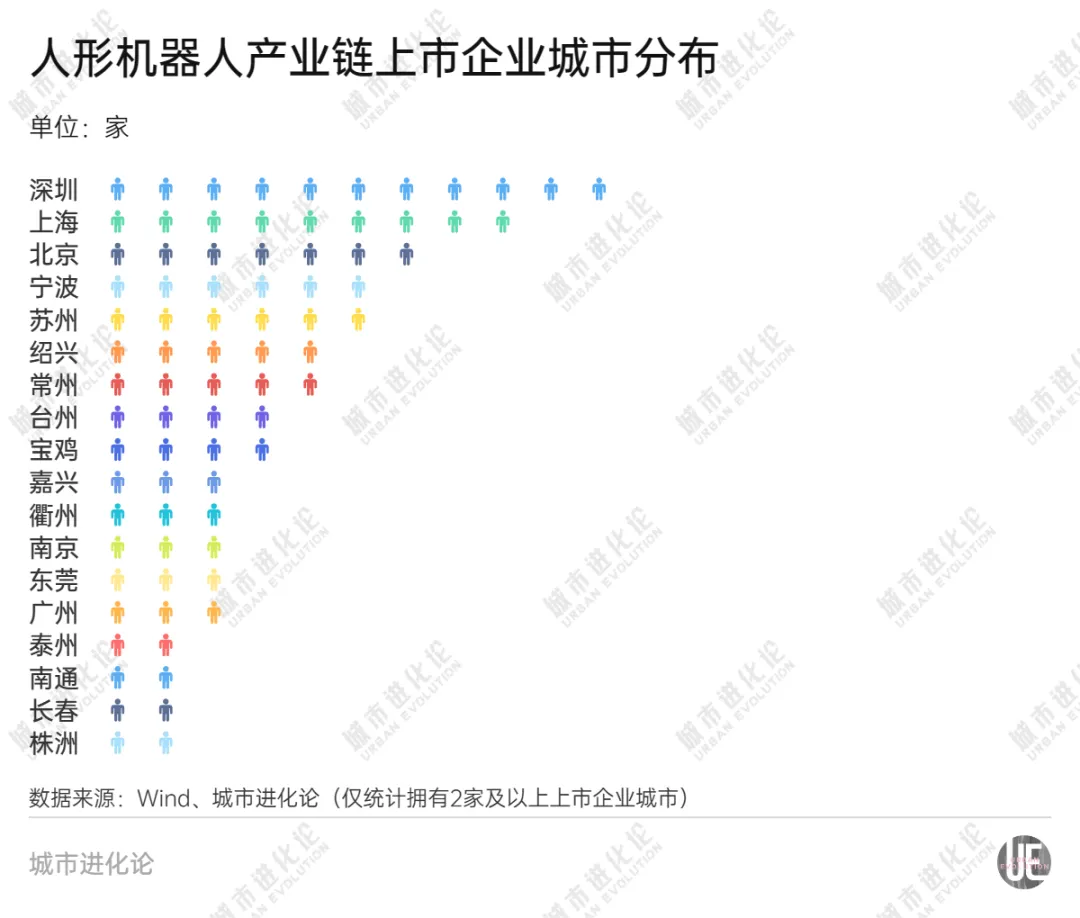

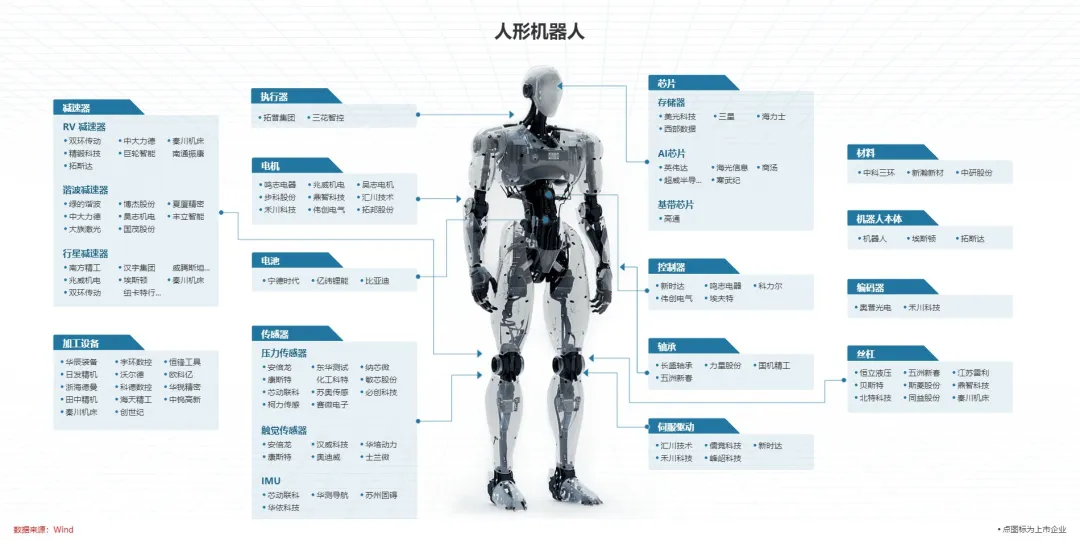

Wind数据显示,人形机器人产业链包括减速器、电机、电池、传感器、芯片、控制器、轴承、伺服驱动、材料、机器人本体、编码器、丝杠等环节,涉及99家上市企业(备注:涉及不同环节重复计算),其中深圳、上海、北京、宁波、苏州位居前五,分别为11家、9家、7家、6家、6家。

深圳上市企业涵盖减速器、电机、电池、传感器、伺服驱动、丝杠等6个环节,其中兆威机电、汇川技术、拓邦股份均聚焦电机环节,汇川技术、峰岹科技聚焦伺服驱动,优势较为突出。

从企业数量和产业链发展而言,宁波(6家)、苏州(6家)上市企业数量仅次于深圳、上海、北京,已经率先向人形机器人头部阵营发起冲击。

人形机器人产业链图谱 图片来源:wind

不久前,浙江省经信厅公布2024年度浙江省机器人典型应用场景和“机器人+”应用标杆企业名单,宁波入选3个项目——

侏罗纪马克热威装备科技有限公司的“面向重载火箭燃料桶高强度焊缝的微控轧全位置智能爬行焊接机器人应用”;智昌科技集团股份有限公司的“面向生物制药领域实验自动化应用”;宁波智能制造技术研究院有限公司的“工业机器人在柔性加工产线中的应用”。

这些应用项目为人形机器人的产业化作出重要探索,宁波也冲锋在浙江人形机器人布局的最前沿。

而在今年11月召开的2024中国机器人产业发展大会上,苏州市市长吴庆文透露,苏州已经形成了从上游零部件到中游机器人本体再到下游集成应用的全产业体系,产业链相关企业已经达到636家,2023年实现营收接近1300亿元,同比增长9%。

此外,绍兴、常州、南京、成都等地也在紧锣密鼓地出台政策,以产业基金等手段推动人形机器人产业的发展。

关键突破

一个新兴产业的发展,产业生态的完善至关重要。“中国人形机器人产业特点是上下游强,而中游较薄弱。” 深圳市人工智能与机器人研究院具身智能中心主任刘少山指出,由于人形机器人制造与智能新能源车制造的供应链高度重叠,相关供应链的蓬勃发展也惠及了智能机器人行业上游,下游也创造出丰富的应用场景。

不过,刘少山认为,中游目前仍是美国技术比较领先,大模型有OpenAI这样的顶尖公司,系统集成方面有特斯拉这种优秀企业。

这从人形机器人产业链图谱中也能看出一些端倪。Wind数据显示,人形机器人产业链电机、传感器、丝杠、控制器等环节我国上市企业分布数量最多,而芯片领域美光科技、三星、海力士、西部数据、英伟达、超威半导和高通等均为国外企业,尤其是存储器对外依赖度较高。

“国内人形机器人企业应全力聚焦技术突破与创新,以此作为打通商业化‘最后一公里’的核心驱动力。”中国社科院研究员王鹏认为,一方面要加大对基础研究的投入力度,积极攻克如高精度定位、低延迟控制、复杂环境适应等关键技术难题,为机器人性能提升筑牢根基。另一方面要鼓励企业内部的创新思维,勇于探索全新的技术路径与解决方案,不断拓展人形机器人的应用可能性。

图片来源:摄图网_601278890

这也是人形机器人走向产业化的关键。从全国来看,各地正在纷纷布局人形机器人创新中心,集中力量攻克行业共性难题。

去年11月,国内首家省级人形机器人创新中心——北京人形机器人创新中心亮相,今年10月升级为国家地方共建具身智能机器人创新中心;今年5月,国内人形机器人领域首个公共平台——国家地方共建人形机器人创新中心已在上海揭牌成立。

这两大国家级人形机器人创新中心的成立,也显示出北京、上海在人形机器人创新领域的领跑位势。其中,北京人形机器人创新中心主要开展通用人形机器人本体原型、人形机器人通用大模型、运控系统等5项重点任务攻关。

而与此同时,各地省级人形机器人创新中心也在加紧上马。

去年12月,浙江人形机器人创新中心在宁波成立,今年3月公布首款商业化人形机器人「领航者1号」;

今年4月,广东省具身智能机器人创新中心在深圳启动;

今年6月,安徽省人形机器人产业创新中心获批;

今年9月,江苏省智能机器人技术创新中心在苏州揭牌;

今年10月,成都人形机器人创新中心首发人形机器人“贡嘎一号”(Konka-1),实现成都造人形机器人零的突破。

如此紧锣密鼓地部署,也显示出各地对人形机器人赛道“争先突破”的决心,而将科研院所、产业链核心企业联合攻关,成为重要趋势。比如,江苏省智能机器人技术创新中心由哈工大苏州研究院联合苏州大学、南京航空航天大学、科沃斯、绿的谐波、常州铭赛等12家高校院所和龙头企业共同建设。

“这些迹象都表明,人形机器人或已处于‘爆发前夜’。随着基础不断突破和成本逐步降低,人形机器人市场需求将爆发式增长,但当前行业仍然面临诸多挑战,需要各方来共同努力。”朱克力说。

记者|淡忠奎

编辑|程鹏 刘艳美 杜恒峰

校对|赵庆

封面图片来源:摄图网

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。