◎12月10日,融创公告称,已有2只境内债重组获债券持有人投票表决通过,另有8只债券将于12月23日迎来最终投票结果。融创提供现金要约收购等四个灵活选项,预计化债比例超50%,且无强制选项,留债展期部分也不设上限。目前已有不少房企在着手推进境内债重组,若融创境内债重组成功,将成为行业化债的样本。

每经记者|陈利 每经编辑|魏文艺

房地产行业化债迈入重组新阶段。

12月10日,融创房地产集团有限公司(以下简称融创)公告称,已有H6融地01、H0融创03两只境内债重组获得债券持有人投票表决通过,这距离其11月27日公布召开境内债券持有人会议组织投票仅过去两周。另有8只债券还有两周投票时间,将于12月23日最终迎来十只债券整体重组投票结果。

在行业仍处深度调整期的大背景下,融创境内债整体重组方案率先取得重要进展。在业内人士看来,这标志着房地产行业化债由展期迈入了重组的新阶段。而融创若能将债务顺利重组成功,不仅能改善企业现金流状况,助力经营重回健康轨道,也将给行业带来借鉴意义。

当前房企重组方案能得以通过并不容易,有房企虽然已就重组方案与债权人举行多次沟通,但至今尚未最终落定。

究其原因,一方面受限于当前房地产市场下行,企业销售收入减少、现金流紧张,难以满足落实债务重组计划;另一方面则由于债权人结构复杂、诉求不同,难以同时与各方达成共识。因此,重组方案针对性越强、越细,越能满足不同债权人的个性化需求。

从融创此次提出的重组方案来看,其按境内债权人情况,有针对性地提供了行业第一个市场化化债的境内债重组方案,最大程度照顾到多方利益。

如融创提供了四个选项供债权人自由选择,接受化债的债权人可以在适当折损利益的情况下快速套现,不愿接受化债的投资人则可以选择留债长展期且不设上限。而在化债选项里,融创提供的债转股票经济收益权也是一大亮点。

据Wind监测数据,今年以来,融创中国(HK01918,股价2.61港元,市值242.89亿港元)股价累计上涨已超过90%,成为极少数股价涨幅超过50%的港股房企。

《每日经济新闻》记者注意到,12月9日召开的中央政治局会议再次为房地产市场注入“强心剂”。会议强调,稳住楼市股市,防范化解重点领域风险和外部冲击,稳定预期、激发活力,推动经济持续回升向好。当日,港股房地产板块受此影响尾盘快速拉升,融创中国涨幅达14.68%。

不过对融创而言,仍然面临不小的谈判难度。

据知情人士透露,区别于境外债务重组可以通过协议安排整体打包一起谈,境内债重组只能逐笔谈、逐笔投票。因而,境内公开债整体重组的难度更大、流程更复杂。目前融创十笔公开债存续金额一共154亿元,债权人涵盖个人、私募、银行、信托等多个类型,提供一个让所有债权人满意的方案是非常难的。

“融创在方案设计上还是很有诚意,公平对待所有债权人,提供的四个选项,债权人可以根据自己的持债成本、退出诉求,灵活选择。”该知情人士表示,在现金要约部分,融创也将收购价从最初15%调至20%,留债展期部分更早做选项的债权人可以拿到1%本金及对应利息。

而融创债务重组方案中现金折价收购的成本,应该来自今年融创中国配股融资所得。据悉,今年10月融创中国通过配售4.89亿股所得净额约11.92亿港元,将有大部分用于解决境内债风险上。

“没有任何强制选项,给债权人留足了自由度,而且偿债条件也都最大程度上体现了诚意,从这点来看,融创履行了它不逃废债的承诺。 ”上述人士表示。

从目前的投票结果看,融创境内债重组仅7天时间就已有2只债券表决通过,这不难看出,其方案在债权人中具有相当高的接受度。

“融创的债务重组方案既创新、又能多方共赢,这也是为什么方案目前推进顺利,而且还能给市场带给很大影响。”一位业内人士如是表示,目前已有不少房企在着手推进境内债重组,若融创境内债重组成功,就可成为其他企业复制粘贴的样本,尚未完成境内债重组的房企大概率都会选择跟进。“从这个角度来看,融创这次境内债的成功,不仅关乎自身风险化解和为走出困境赢得时间空间,也关乎行业整体化债方式和进程”。

据统计,截至目前已有60多家房企出现债务违约,而在境内债领域,债务展期是房企第一轮化债最常采用的方式。

2022年,先是富力集团、龙光集团等房企实现境内债展期。至当年年底,融创总计160亿元境内债券整体展期方案获债券持有人表决通过,加权平均展期3.51年,此后又按照调整后的安排在2023年兑付6.31亿元。

根据彼时企业公告,多以部分或全部公开市场债券的展期为主,相对较为简单且易操作,或许是由于对行业恢复过于乐观,其展期时间一般维持在3至5年。

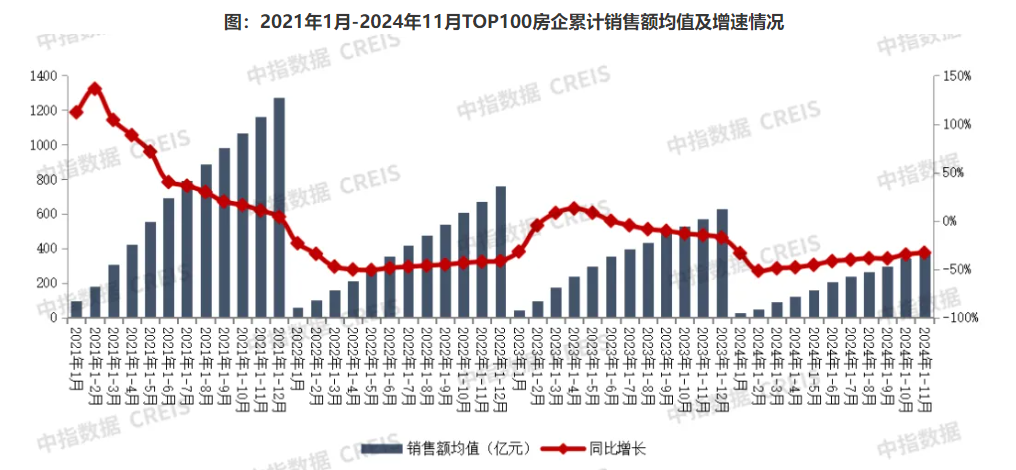

然而,房地产市场的回暖恢复仍需时间。今年以来,全国商品房销售额降幅超过20%,房地产投资下降幅度超过10%。从房企销售来看仍然较弱,根据中指研究院发布的《2024年1—11月中国房地产企业销售业绩排行榜》,TOP100房企销售总额同比下降32.9%,1—11月销售总额超千亿元房企为9家(上年同期为16家),销售总额超百亿元房企共76家(上年同期为108家)。

另据光大证券统计显示,2025年一季度、二季度及三季度,房企海内外债券预计到期(不考虑回售)总规模共计5491亿元。其中,房企境内债在这三个时间段预计到期规模分别为1126亿元、1075亿元及1423亿元,海外债到期金额分别为563亿元、803亿元及497亿元。包括龙光集团、富力集团、碧桂园等此前已展期债券均将在2025年前两个季度面临多笔展期债券的本金或利息支付。

若依然以债务展期作为化债的主要手段,显然已不符合当前市场发展情况,华泰证券就曾在研报中指出,出险房企对境内债务的化债方式较为单一,随着时间推移,部分房企可能面临再度展期的压力。债券之外,银行、信托贷款等其他有息负债的逾期问题亦亟待化解。

在这样的背景下,房企需要的是一次真正意义上的债务重组,系统性、长期性地解决债务风险。以融创境内债重组取得突破性进展为标志,行业化债已经开始迈入重组新阶段。

值得一提的是,融创中国则延续境外债重组成功的思路,给到债权人现金要约收购、股票及/或股票经济收益权兑付、以资抵债和全额长展期等四个灵活选项,预计化债比例超过50%。而且,融创提供的选项中,没有任何强制选项,同时留债展期部分也没有设置上限。

对此,中指研究院企业研究总监刘水表示,这样市场化化解债务的方案能够从源头减少债务,有助于企业真正走出债务危机,为房企争取恢复流动性的时间,以换取未来企业价值回升以及偿还债务的空间,同时也能更好得保护债权人利益。

据每经记者了解,近日龙光也传出境内债重组方案的消息,其中提供了现金兑付、可转换债券和新债券三个置换条件供债权人选择,这也再次印证了房企用债务重组化解债务压力的趋势。

封面图片来源:视觉中国-VCG211330431472

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。