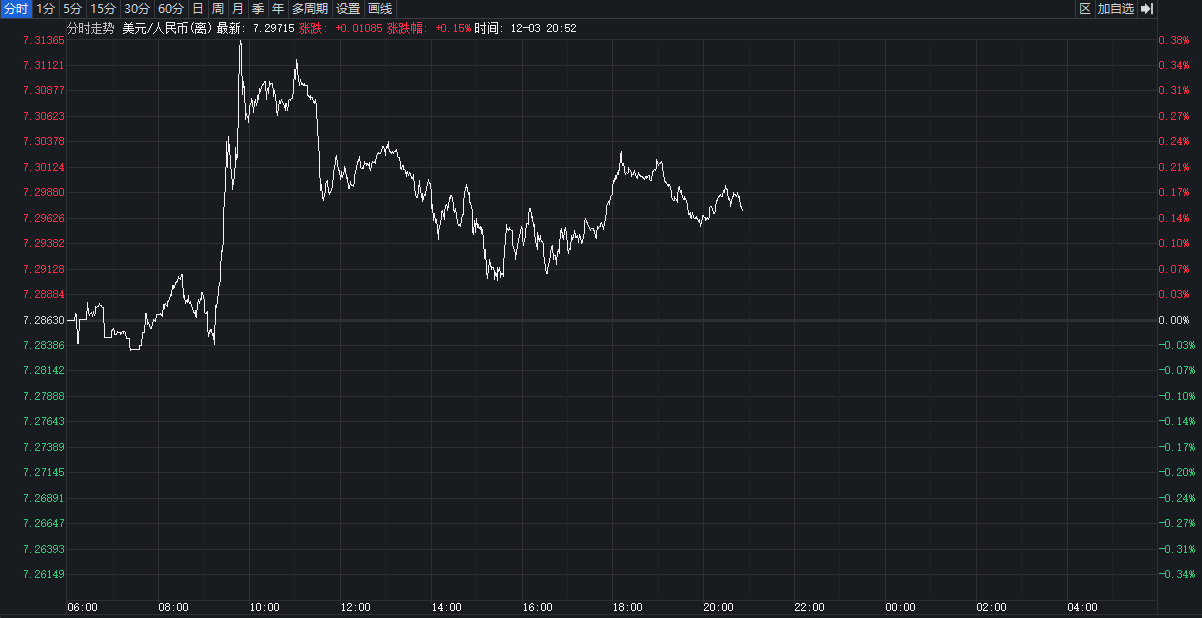

12月3日,离岸人民币兑美元汇率触及7.3148,创去年11月以来新低,跌幅约280点;在岸人民币汇率盘中触及7.2996。据悉,此次人民币汇率下跌主要受中美利差扩大、海外机构炒作美国关税政策及押注美元升值等多方面影响。

每经记者|陈植 每经编辑|马子卿

12月3日,离岸人民币对美元汇率日内最低触及7.3148,创去年11月以来的新低,日内跌约280点。截至当日19时,在岸市场人民币兑美元汇率徘徊在7.2868附近,盘中一度创下年内低点7.2996;离岸市场人民币兑美元汇率徘徊在7.30附近。

一位香港银行外汇交易员向记者透露,在12月2日10年期国债收益率跌破2%整数关口后,中美利差倒挂幅度再度走阔、海外金融机构继续炒作美国“关税政策”并押注未来美元升值的情况下,市场对人民币汇率跌破7.3有着一定的预期。

其认为,当前人民币汇率下跌,主要由短期的交易情绪驱动,但这种交易情绪很快会迅速降温。毕竟,影响人民币汇率中长期走势的更重要的因素,是我国经济基本面是否持续向好。

11月下旬,央行国际司负责人刘晔曾表示,我们认为汇率影响因素是多元的。我国国际收支保持平稳,外汇交易者更加成熟,交易行为更加理性,市场韧性显著增强,近期出台的一揽子宏观政策明显改善市场预期,经济回稳向好态势进一步巩固增强等。这是当前人民币汇率基本保持稳定的根本支撑因素。

值得注意的是,在人民币汇率跌向7.3一线之际,国内外贸企业逢高结汇操作增加正成为支撑人民币汇率企稳的“新力量”。

一位股份制银行金融市场部人士向记者透露,12月3日在岸人民币汇率逼近7.3之际,迅速结汇的外贸企业明显增加。据悉,上一轮外贸企业“结汇潮”起,发生在9月美联储降息前夕,彼时外贸企业预期美联储降息将令美元走弱,纷纷趁着美元指数相对较高时,提前逢高结汇锁定较高的结汇金额。

他告诉记者:“近期,部分外贸企业甚至果断放弃了远期外汇掉期交易方案,直接将手里的美元结汇成人民币。他们认为现在结汇所带来的汇兑收益高于远期外汇掉期交易的锁汇收益。”尽管企业对汇率波动的反应慢于金融机构,但当越来越多国内企业选择“逢高结汇”时,其对当前人民币外汇市场供需关系带来较大的变化,成为人民币汇率企稳的一大重要支撑。

据悉,不少外贸企业此前积压了较高的结汇需求,因其年底前需要结汇支付上游供货商款项与发放员工年终奖,于是纷纷释放结汇需求。有擅于远期外汇掉期交易锁汇操作的外贸企业甚至还做起“近期结汇、远期购汇”的生意。

例如,截至12月3日收盘时,1年期美元兑人民币掉期点数为-2275个基点,这意味着外贸企业在一年后可以按7.0521购汇拿到所需的美元,净赚约2275个基点的汇兑收益。上述股份制银行金融市场部人士直言,这有助于人民币汇率企稳。尤其是企业结汇买盘增加,给12月3日午盘人民币汇率收复部分失地带来较大的支撑。

记者多方了解到,国内企业“逢高结汇”操作增加,将影响金融机构的交易策略。上述交易员告诉记者,12月3日午盘企业结汇盘增加带动在岸人民币汇率回升,外汇市场开始热议中国相关部门的“稳汇率”新举措已在路上,包括进一步增加离岸央行票据发行量以回笼更多离岸市场人民币流动性,下调境内企业境外放款的宏观审慎调节系数、上调远期售汇业务的外汇风险准备金率、重新引入逆周期因子等。这在无形间也将改变境外投资机构对未来人民币汇率的估值判断,人民币汇率企稳力量进一步增多。

截至当日19时,在岸市场人民币兑美元汇率收复100个基点至7.2868。

记者获悉,12月3日离岸人民币汇率跌破7.31关口,主要由于外汇市场交易情绪驱动所致。上述交易员告诉记者:“周一人民币汇率下跌300个基点,而国内10年期国债收益率也跌破2%,中美利差倒挂幅度走阔背景下,海外机构预期人民币汇率在短期内将跌破年内低点。”

一方面,虽然11月下旬以来美元指数已从年内高点108.06回落至106.21,但如果美国“关税政策”持续炒作,海外投资机构可能会继续看涨美元。另一方面,美国商品期货交易委员会发布的最新数据显示,对冲基金经理对美元的看涨热情达到2016年以来的最高值。据悉,“关税政策”将给对美贸易顺差国家经济增长构成冲击,不利于这些货币汇率升值。

因此,看涨美元的对冲基金增加了离岸人民币空头头寸,作为押注美元升值获利的另一项投资策略。记者获悉,当前令外汇市场高度关注的是,当前外汇市场是否形成新的单边一致性看跌人民币汇率预期并自我实现,将很大程度引发中国相关部门增加“稳汇率”力度防范人民币汇率超调风险。

这位交易员告诉记者,尽管离岸人民币汇率一度跌破7.31,但外汇市场尚未形成单边一致性看跌人民币氛围。在离岸人民币跌破7.31后,也有海外机构“逢低买入”离岸人民币。截至当日19时,离岸市场人民币兑美元汇率徘徊在7.30附近。

当前外汇市场之所以没有形成一致性单边看跌人民币预期与交易氛围,一是海外投资机构对未来美元走势仍有较大分歧,强势美元行情随时可能结束;二是我国相关部门增加“稳汇率”操作,海外对冲基金也将其纳入人民币汇率估值模型,调高了短期人民币均衡汇率波动区间。

记者多方了解到,部分投机资本的谨慎操作也反映市场存在较大分歧。若单边一致性看跌人民币汇率的市场预期较高,众多海外投机资本往往会选择按周、按月借入离岸人民币头寸抛售沽空,以便在未来一段时间获得更高的沽空人民币回报;但在12月3日,众多海外投机资本依然选择按日借入离岸人民币头寸抛售沽空,表明其沽空信心不足。

此外,不同于以往人民币汇率跌破7.30后,境内外人民币汇差往往突破250个基点至300个基点,目前境内外人民币汇差不到140个基点,显示境外金融机构买跌人民币的意愿与力度不高。前述交易员告诉记者,多数海外投机资本未必看跌人民币汇率,他们更像是在“跟风”买跌人民币汇率寻求短期收益。一旦这类外汇交易氛围降温,其将迅速离场。

目前,海外投资机构认为一旦离岸人民币汇率快速跌破7.2至7.3,我国相关部门启动“稳汇率”举措的节奏或将相应加快。也有券商机构认为央行“稳汇率”意图已在明显增强。

例如,华创证券的预测,面对12月2日人民币即期汇率跌幅一度超过300个基点,12月3日人民币兑美元汇率中间价报在7.1996,较前一个交易日仅仅调整131个基点,相应调高幅度低于周一人民币即时汇率跌幅,显示近期央行“稳汇率”的意图正在增强。

此外,针对未来美国“关税政策”对人民币汇率走势的影响,海外投行之间同样存在分歧。巴克莱外汇策略师张蒙表示,预计未来几个月,人民币将继续走弱。但是,贸易加权汇率贬值未必不受欢迎,特别是考虑到CFETS人民币汇率指数已接近100高位,相比其他出口货币的汇率偏强。

摩根士丹利中国首席经济学家邢自强认为,2018年至2019年期间人民币兑美元下跌11.5%,抵消约2/3的关税涨幅。央行目前或更倾向于温和的汇率贬值抵消部分关税影响;而上述银行金融市场部人士向记者指出,若人民币汇率继续走低,企业“逢高结汇”意愿将持续水涨船高,为人民币汇率在一个合理均衡区间企稳、双向波动增加更强的支撑。

11月下旬,央行国际司负责人刘晔表示,人民币汇率将在合理均衡水平上保持基本稳定,主要是受到一系列有利因素的支撑:中国国际收支保持平稳,外汇交易者更加成熟,交易行为更加理性,市场韧性显著增强,近期出台的一揽子宏观政策明显改善市场预期,经济回稳向好态势进一步巩固增强等。这是当前人民币汇率基本保持稳定的根本支撑因素。

对于汇率波动,刘晔指出:“我们认为汇率影响因素是多元的。”比如,经济增长、货币政策、金融市场、地缘政治、风险事件等。受各国经济形势走势分化、地缘政治变化以及国际金融市场波动等各种因素影响,未来人民币汇率可能会保持双向波动态势。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。