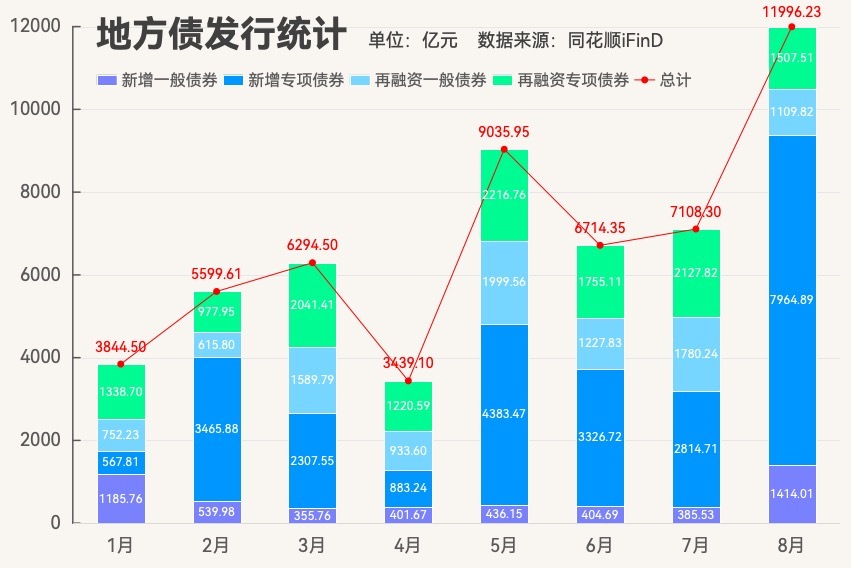

◎8月地方债发行明显提速。根据企业预警通统计,8月地方债发行量约为11996.23亿元(净发行量8192.57亿元),为迄今为止年内单月发行量之最。

◎政府债供给冲击对同业存单的供需造成了影响。上月末信贷需求抬升、国有大行承接政府债有较大资金压力的两种可能均意味着银行体系需要使用同业存单补充资金。同时,国有大行与央行配合买短卖长加速短期国债利率下行,加剧了同业存单与短端国债利率的走阔。

每经记者|宋钦章 每经编辑|张益铭

8月地方债发行明显提速,单月发行量创年内新高。今年政府债的供给高峰整体后移,民生银行预计,9月、10月地方债供给规模仍可观,新增地方债剩余额度将在10月底前基本发完,并在年底前使用完毕。

与此同时,在资金面方面,政府债供给对流动性的扰动已经显现,商业银行对发行同业存单补充负债的依赖加强。同业存单发行成本8月以来震荡上行后,仍维持偏高位置,反映出银行负债压力的增大。

目前市场关注央行是否通过降准缓解银行体系补负债的需求。若降准落地,存单利率有望下行。但也有观点认为,不排除央行通过买债等替代手段释放资金。降准和买国债的区别在于,前者可以一次到位释放资金,逆向操作较难,而后者则可以分批操作,也可以通过卖国债回收资金。

8月地方债发行明显提速。根据企业预警通统计,8月地方债发行量约为11996.23亿元(净发行量8192.57亿元),为迄今为止年内单月发行量之最。对比前几个月发行情况,增量的主要来源是新增一般债券与新增专项债券。

具体来看,8月地方政府发行一般债券2523.83亿元(较上月增长16.53%),包括新增一般债券1414.01亿元(较上月增长266.77%),再融资一般债券1109.82亿元(较上月减少37.66%);发行专项债券9472.40亿元(较上月增长91.65%),包括新增专项债券7964.89亿元(较上月增长182.97%),再融资专项债券1507.51亿元(较上月减少29.15%)。

如果按照一般债券与再融资债券进行区分,8月份地方政府共发行新增债券9378.90亿元、再融资债券2617.33亿元。

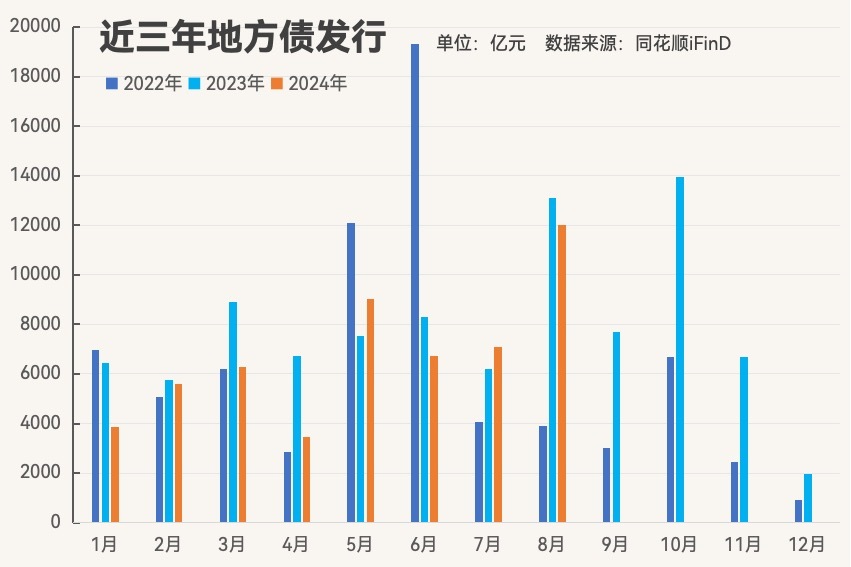

一般而言,二、三季度是地方债发行的高峰时期。原因是一季度发行额度还没有下达,地方发债较谨慎;四季度接近年底,发债募集的资金不一定用得出去。与前两年进行对比,今年地方债发行进度明显后移,可能集中于三季度。因此,市场预计9月、10月地方债供给规模仍可观。

据民生银行测算,从各地公布的发行计划来看,9月新增地方债发行规模为7381亿元,加上1787亿元计划偿还规模,预计9月地方债发行规模在9000亿元左右。

同时,根据财政部年初预算安排,2024年全年新增地方债券限额为46200亿元,1~8月全国已发行新增地方债30838亿元,剩余15362亿元限额规模。民生银行预计,新增地方债剩余额度将在10月底前基本发完,并在年底前使用完毕。

民生固收谭逸鸣团队预估,9月地方债净融资约7400亿元,国债净融资约1700亿元,政府债净融资9100亿元,9月政府债净融资规模仅次于5月和8月,供给压力仍不算低。

至于上半年地方债发行进度较缓的原因,中证鹏元研发部高级董事吴志武认为,或主要与地方新增专项债审核趋严以及去年增发国债于上半年发行挤占了地方债发行空间等因素有关。

据悉,地方政府债的投资者较为单一,八成以上由商业银行购入持有。商业银行作为地方债的最大承销商,在负债成本低的优势下配置地方债整体综合收益较好。

记者注意到,由于禁止“手工补息”等因素,今年“存款搬家”现象明显,银行负债压力较大。加上近期地方债供给放量对流动性的挤占效应较强,银行体系资金面受到扰动。近期,商业银行对发行同业存单补充负债的依赖进一步加强。

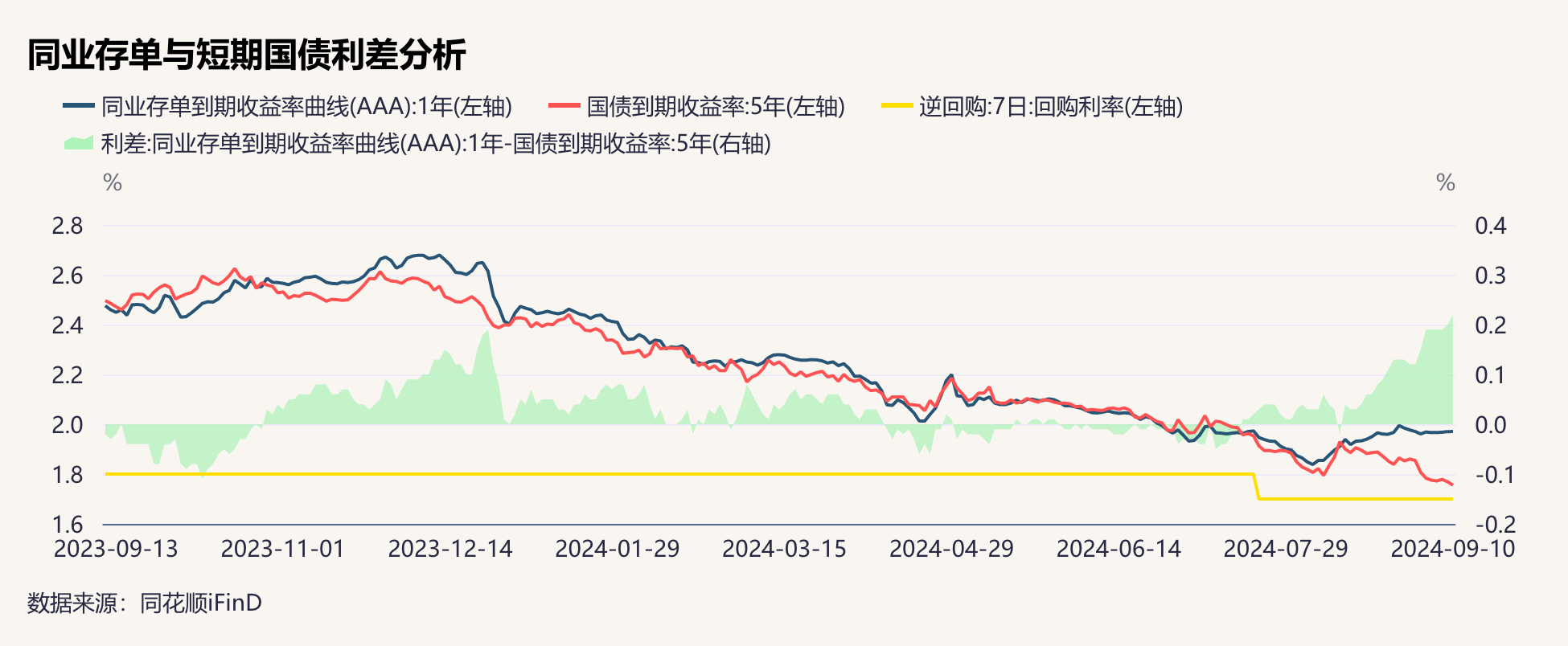

一级市场方面,同业存单发行成本8月以来震荡上行后,仍维持偏高位置。9月11日,以一年期存单报价为例,股份行发行利率多在1.93%及以上,部分股份行超过2.00%水平,城农商行发行利率普遍高于2.00%。

二级市场方面,根据历史走势来看,1年期同业存单到期收益率与5年期国债到期收益率较为接近,但是8月中旬以来,同业存单收益率持续上行,使得二者利差开始明显走阔。截至9月10日,1年期同业存单到期收益率为1.76%,5年期国债到期收益率为1.97%,二者利差为21BP。

中邮固收梁伟超团队认为,经验上看,政府债券全月净融资规模超过万亿元时,对于流动性的扰动将明显放大,这是8月以来资金面波动加大的主要边际驱动。从这个因素看,后续的9月乃至10月,政府债券发行对于流动性的影响均将存在。

不过,同业存单收益率与短端国债收益率的背离,除了因为存单收益率偏高,也与短端国债收益率不断走低有关。

西部证券姜珮珊团队认为,政府债供给冲击对同业存单的供需造成了影响。上月末信贷需求抬升、国有大行承接政府债有较大资金压力的两种可能均意味着银行体系需要使用同业存单补充资金。同时,国有大行与央行配合买短卖长加速短期国债利率下行,加剧了同业存单与短端国债利率的走阔。

一位券商人士表示,禁止“手工补息”从今年4月开始实施,自此银行通过存单补负债的动作一直存在,此前存单的净融资量增加,发行利率却是往下走,说明银行发行存单补负债的压力并没有那么大。8月以后,存单净融资量维持高位,但存单的利率掉头上升,这说明银行表内还是缺长期负债的。

他进一步表示,伴随着9月、10月政府债券集中供给预期,银行购入政府债券之后,资金会以财政存款的形式体现在央行的资产负债表之中。如果不能快速将这些资金落实到项目上,可能出现较长时间的资金沉淀,会消耗银行的超储,加剧银行体系缺“长钱”的现状。

随着政府债券集中供给加剧银行体系补负债的需求,市场认为未来央行可能进一步降准。

上述券商人士认为,随着债券集中供给加剧银行缺“长钱”,央行可能通过降准进行对冲,但也不排除通过买债等替代手段释放资金。降准和买国债的区别在于,前者可以一次到位释放资金,逆向操作较难,而后者则可以分批操作,也可以通过卖国债回收资金。“如果央行没有买债,那么降准的概率会大一些;反之,如果央行进行了债券净买入操作,降准的概率就会下降。”

民生银行首席经济学家温彬认为,尽管三季度地方债供给量大幅增加,但考虑到权益类市场波动加大正令资金持续流向债券市场避险,同时伴随内外部约束逐步缓解,货币放松节奏或有所加快,降准降息仍存落地空间,债券市场资产荒状况或将延续,届时央行可能会入市卖出国债引导国债收益率回归合理区间。

西部证券姜珮珊团队认为,当前大行同业存单额度所剩不多,短期来看,大规模投放MLF能够缓解银行体系中长期负债需求,但资金成本较高,对于缓解银行体系净息差压力帮助不大。降准和大规模购买国债均能投放长期流动性,对于改善当前资金状况更优。考虑到四季度MLF到期规模较大、央行大规模购买国债概率不大,且日前央行再次提到降准还有一定空间,后续降准必要性和可能性更高。若降准落地,存单利率有望下行。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。