◎永达股份与金源装备的实际控制人、交易对方葛艳明签署《业绩承诺与补偿协议》,业绩承诺方承诺标的公司2025年—2027年累计净利润不低于2.5亿元。

◎金源装备在招股书中便提示前五大客户销售占比较高的风险,过去两年公司对前五大客户的销售占比仍在升高。

每经记者|吴泽鹏 每经编辑|梁枭

在宣布收购计划的一个半月后,永达股份(001239.SZ,股价14.67元,市值35.21亿元)于9月10日晚间发布重大资产购买报告书(草案)(以下简称报告书),计划以6.12亿元的价格,向包括葛艳明、袁志伟、徐涛在内的共9名交易对方购买江苏金源高端装备股份有限公司(以下简称金源装备)51%股权。

根据评估报告,截至今年5月31日,金源装备股东全部权益账面价值为10.73亿元,评估价值为12.51亿元,增值率为16.56%。

《每日经济新闻》记者研究发现,金源装备曾三次冲刺IPO未果,其主营业务毛利率在最后一次的报告期(2019年—2021年)连续增长,本次收购报告期(2022年、2023年以及2024年前5个月)又出现连续下滑。冲刺IPO最高时为20.56%(2021年),今年前5个月只有13.33%。

此外,与IPO时对前五大客户的销售情况相比,此次收购报告期内,金源装备对前五大客户的销售占比仍在提升,对第一大客户销售占比已接近60%。

金源装备曾3次冲刺IPO,但其最终实现曲线上市的方式,可能是“委身”于一家上市仅9个月的企业。据永达股份发布的报告书,公司拟收购金源装备51%股权,金源装备股东全部权益评估价值为12.51亿元,增值率16.56%。交易各方同意并确认以该评估值作为交易定价的参考和依据,并协商确定金源装备51%股权的交易对价为6.12亿元。

永达股份业务围绕隧道掘进、工程机械和风力发电三大领域展开,产品包括掘进设备中盾构机的盾体、刀盘体,工程机械设备的车架、臂架,风力机组机舱底座、机座等。金源装备的产品则主要是高速重载齿轮锻件等,收入来源于风电领域。永达股份称,此次收购有助于推动上市公司产品体系从金属结构件向金属锻件横向延伸,实现大型、异形、高端专用设备领域产品及服务能力的综合提升,并加快在风电及工程机械等领域的产品布局。

对于增值原因,永达股份称,主要系考虑标的公司被收储土地的拆迁补偿款和无形资产的土地使用权和专利增值。《每日经济新闻》记者查询发现,金源装备与溧阳市昆仑街道办事处签署《征收补偿协议》(编号:20210615),约定对公司两处厂区的房屋和土地进行征收,并进行相应补偿,补偿总价款为1.22亿元。

尽管本次评估增值率不高,但记者注意到,与过去三年内金源装备所发生的股权转让、增资时的估值相比,本次收购定价存在一定变动。

2022年9月,溧阳市产业投资引导基金有限公司(金源装备原股东,以下简称溧阳产投)与溧阳市政府投资基金(有限合伙)(金源装备股东,以下简称溧阳基金)签订了《股权转让协议》,溧阳产投将持有的金源装备3.11%股权以1554万元的价格转让给溧阳基金,交易每股单价为5.55元;2022年10月,金源装备注册资本由9000万元增资至9810万元,其中上海祥禾涌骏股权投资合伙企业(有限合伙)(金源装备股东)出资4999.50万元认购450万股,溧阳市先进储能私募基金合伙企业(有限合伙)(金源装备股东)出资3999.60万元认购360万股,交易每股单价为11.11元。而本次收购交易价格为12.23元/股。

对于这几次交易价格差异,报告书称,溧阳产投和溧阳基金同为溧阳市人民政府控制,本次股权转让出于政府投资基金重新整合配置的考虑,系平价转让。至于对比增资时的交易价格,本次转让价格增值率为10.08%,涨幅较小,且因两次交易间隔时间较久、本次交易存在业绩承诺等原因,因此交易定价具有合理性。

根据公告,永达股份与金源装备的实际控制人、交易对方葛艳明签署《业绩承诺与补偿协议》,业绩承诺方承诺标的公司2025年—2027年累计净利润不低于2.5亿元,并就实际净利润不足承诺净利润的情况约定了明确可行的补偿安排。

据报告书披露,金源装备的主要下游客户为风电行业企业,报告期内风电业务收入占主营业务收入比例均在八成以上。

受“抢装潮”影响,2020年我国风电新增装机呈现爆发式增长,全年新增并网装机容量达到71.67GW。“抢装潮”过后,2021年、2022年我国风电新增并网装机容量下滑至47.57GW和37.63GW,2023年我国风电新增并网装机恢复至75.90GW。上述数据变动也影响了相关企业的业绩。

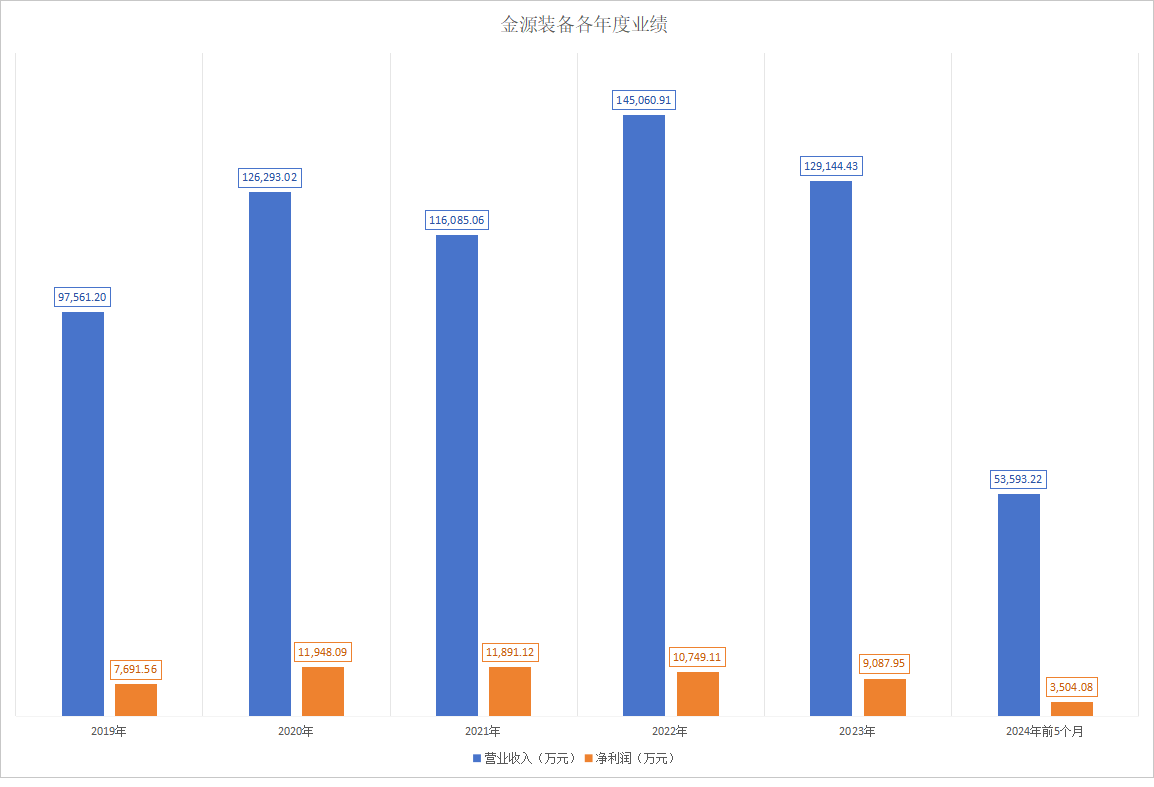

根据公告披露,2022年、2023年以及2024年前五个月,金源装备营业收入分别为14.51亿元、12.91亿元和5.36亿元,净利润对应是1.07亿元、9087.95万元以及3504.08万元。此外,据金源装备招股书披露,公司2019年—2021年营业收入分别为9.76亿元、12.63亿元和11.61亿元,净利润分别是7691.56万元、1.19亿元以及1.19亿元。

数据来源:金源装备招股书及永达股份公告

与此同时,金源装备的毛利率也在逐年降低。

根据招股书,2019年—2021年,金源装备主营业务毛利率分别为18.76%、18.94%和20.56%,主营业务毛利率分别为保持相对稳定,呈上涨趋势。而报告书显示,2022年、2023年以及2024年前五个月,金源装备主营业务毛利率分别为17.11%、14.03%和13.33%,出现明显下降。

记者还注意到,金源装备在招股书中便提示前五大客户销售占比较高的风险,过去两年公司对前五大客户的销售占比仍在升高。

根据收购报告书,金源装备在2022年、2023年以及2024年前五个月,对前五大客户的销售金额合计占营业收入的比例为73.07%、74.36%和76.40%,其中第一大客户占比分别为52.02%、51.68%和58.52%。而招股书则显示,2019年至2021年,金源装备前五大客户的销售占比分别是66.97%、72.42%和72.86%,其中第一大客户占比分别为48.60%、50.90%和50.71%。

招股书和报告书均显示,金源装备第一大客户是南京高速齿轮制造有限公司及其下属公司和关联公司。

对于两次报告期内的金源装备经营数据变动,收购后是否有降低金源装备大客户依赖的计划及执行方案等,记者于9月11日午间向永达股份发去采访函,并致电沟通采访需求,至截稿尚未收到答复。

封面图片来源:每日经济新闻 文多 摄(资料图)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。