8月下旬以来,多数利率债品种的单日成交笔数经历较大幅度的下滑。德邦证券固收团队统计的数据显示,上周国债现券的主要买盘来自保险,净买入额达到1013亿元。有业内人士向记者指出,当前保险公司、农商行、券商自营等机构的长期债券交易策略并没有发生明显变化,采取持有到期策略的配置盘占比相对较高。

每经记者|陈植 每经编辑|马子卿

8月下旬以来,多数利率债品种的单日成交笔数经历较大幅度的下滑。数据显示,10年国债、10年期国开债活跃券的单日成交笔数,由月初的1000-2000笔/日,降至600-800笔/日,甚至个别交易日跌至200-400笔/日。

面对相对低迷的国债交易活跃度,众多投资机构的债券交易策略趋于谨慎,一方面减少长债卖出量,另一方面降低高抛低吸的交易盘操作力度。一位业内人士指出,尽管长债市场交易活跃度低迷,但基金、农商行、券商自营与银行理财子公司仍是长期国债的主要购买力量,但他们都是根据自身资产配置需要买入长期国债,交易盘的占比相应减少。

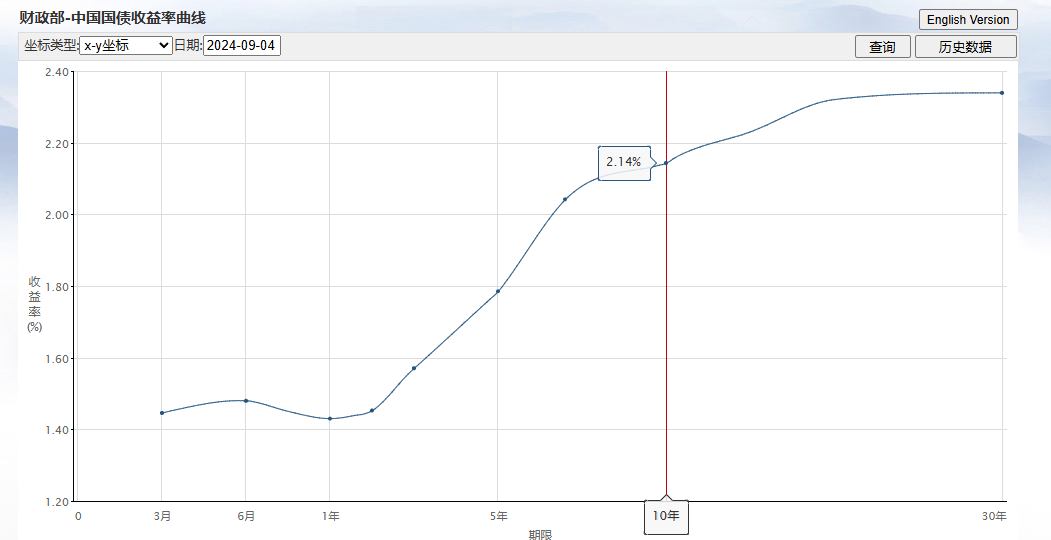

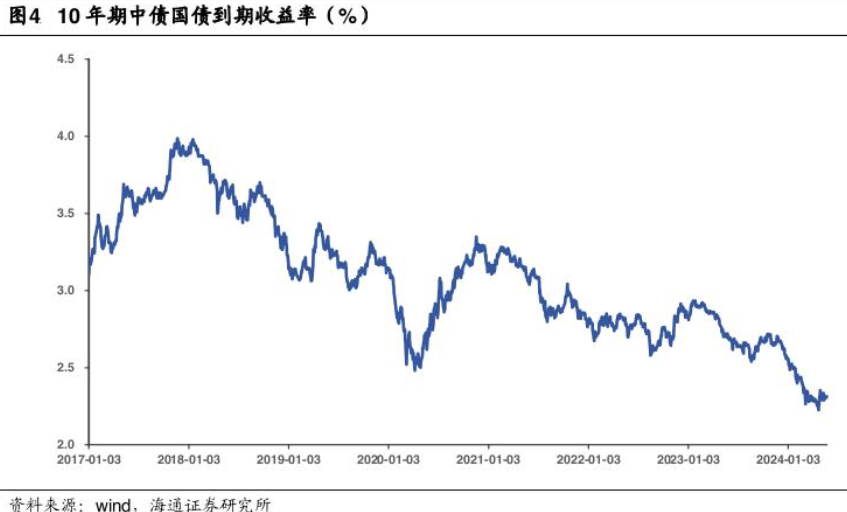

截至9月4日14时,10年期国债收益率徘徊在2.149%附近,较8月5日创下的年内低点2.09%回升约5个基点。据悉,除了大型银行卖债,部分基金公司基于降久期需要,也减持了部分长期国债头寸。⋯⋯

数据显示,截至8月30日,债券基金的债券久期中位数约在3.5年附近,高于年初以来均值约0.5年;业绩排名前20%的债券基金产品里,债券久期的中位数则超过4.5年。

在当前央行等相关部门积极引导长期国债收益率趋涨(长期国债价格下跌)的情况下,债券久期中位数越高的债券基金越容易遭遇长期国债价格下跌与产品净值更大幅度回落的风险,不得不产生更高的压降债券久期(抛售长期国债)需求。

德邦证券固收团队发布的统计数据显示,上周债券抛售的主要力量来自基金公司,净卖出额达到1724亿元。面对长债市场交投活跃度相对低迷,这些长债卖方也担心此举或引起长债价格过度下跌,导致自身产品净值遭遇超预期的回落。

值得注意的是,面对基金卖盘,农商行、券商自营、保险等机构依然成为长债市场的购买“大户”。他们一方面通过适度买入长期国债,适度“烫平”长债价格超预期下跌风险,确保自身理财产品净值波动相对可控;另一方面也能趁着长债收益率走高之际增加配置盘买入力度,提升产品整体收益率。

德邦证券固收团队的上述统计数据还显示,上周国债现券的主要买盘来自保险,净买入额达到1013亿元。上述业内人士指出,当前保险公司、农商行、券商自营等机构的长期债券交易策略并没有发生明显变化,采取持有到期策略的配置盘占比相对较高,交易盘(通过高抛低吸获利)占比趋降。

导致当前长期国债市场交投低迷的另一大因素,是投资机构认为9月长期国债收益率面临“难上难下”的局面,导致他们缺乏交易热情。尽管相关部门继续“降准”的市场预期高企令长期国债收益率趋降,但8月中国央行已入市“买短抛长”(买入短期国债抛出长期国债),令市场担心央行持续入市操作,可能令长期国债收益率缺乏下降空间。

记者获悉,部分私募基金认为一旦10年期国债收益率跌破2.1%整数关口,或引起央行入市卖出长期国债。因为他们认为10年期国债收益率在8月5日触及年内低点2.09%,是央行在8月份开始入市“买短卖长”的一大触发因素。

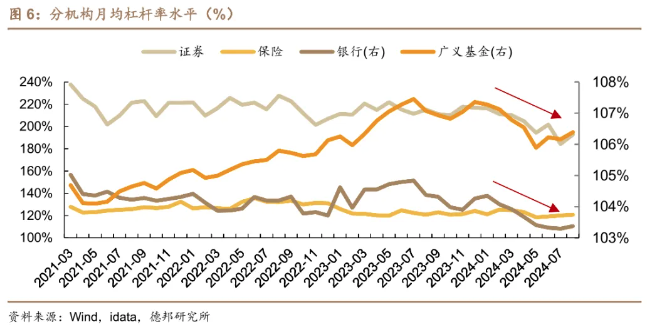

此外,当前债券基金等投资机构的债券投资杠杆水平处于历史偏低水平,也是机构缺乏交易热情,导致长期国债市场交投低迷的不容忽视因素。德邦证券固收分析师吕品指出,目前机构的杠杆率有所降低。截至上周末,银行和保险机构的债券投资杠杆率分别为103.3%和122.9%,分别位于8%和36%的历史分位数水平。

此外,就债券基金二季报数据分析而言,目前整体债市的杠杆率中位数为115.79%,处于2015年以来的30%左右历史分位数水平。若按资管新规要求开放式公募基金总资产不得超过该产品净资产的140%,当前债券基金的杠杆水平仍有较大上升空间。

吕品认为,金融机构债券投资杠杆率偏低的主要原因,是今年以来债券收益率曲线相对平坦,令杠杆策略的性价比不高。传统的杠杆策略主要采取短债长投与期限错配赚取收益进行杠杆套息,但今年以来长短期国债收益率曲线趋平,导致杠杆策略的收益率相对较低。

记者获悉,由于机构杠杆率相对较低,当他们面临近期长期国债收益率回升(长期债券价格下跌)时,既没有较强的抛售长期国债“降杠杆”压力,也缺乏买入长期国债进行杠杆套息交易的兴趣,导致长期国债交投活跃度进一步回落。

吕品指出,拉久期、降杠杆仍然会是债券市场投资的主要策略,结合当前债券市场运行状况而言,随着近期社融数据与金融数据相对偏弱,加之大行卖债操作空间相对受限,未来长期国债收益率单边上行的概率不大,短期内将回归震荡下行的态势。

封面图片来源:视觉中国-VCG211221953040

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。