◎今年上半年,多家港资房企业绩均受到内地地产开发业务下滑、物业重估减值、办公和零售市场低迷等多重因素影响。不过剔除物业重估减值计提因素影响,大部分港资房企的中期财务数据较为稳定,负债率较内地绝大多数房企而言普遍较低,现金流也较为充足。

◎汇生国际资本总裁黄立冲表示,物业重估减值是会计处理中的一项非现金性财务调整,它反映了公司持有的投资物业在市场上的价值变动。如果市场环境不佳,如房地产市场下行,那么物业的公允价值可能会下降,导致需要进行减值处理。这种减值虽然会影响公司的净利润,但它并不直接影响公司的现金流。

每经记者|黄婉银 每经编辑|魏文艺

擅长穿越行业周期的港资房企,今年上半年纷纷出现业绩下滑乃至由盈转亏的情况。

8月30日,新世界发展(HK00017,股价6.63港元,市值166.85亿港元)发布业绩预告,根据对集团截至2024年6月30日止年度(2024财年)未经审核综合管理账目的初步审阅,新世界发展整体盈利表现受到减值扰动,预计2024财年年度溢利可能出现18%~23%跌幅至65亿~69亿港元。

《每日经济新闻》记者注意到,除了新世界发展,包括长实集团(HK01113,股价30.55港元,市值1069亿港元)、恒隆地产(HK00101,股价5.61港元,市值264.37亿港元)、太古地产(HK01972,股市13.540港元,市值792.09亿港元)、九龙仓置业(HK01997,股价21.20港元,市值643.68亿港元)等在内的多家港资房企,今年的中期业绩均受到内地地产开发业务下滑、物业重估减值、办公和零售市场低迷等多重因素影响。

不过,剔除物业重估减值计提因素影响,今年大部分港资房企的中期财务数据较为稳定,负债率较内地绝大多数房企而言普遍较低,现金流也较为充足。

有业内专家在接受每经记者采访时表示,在市场对房地产行业前景持悲观态度时,投资物业的减值可能会影响投资者信心。“港资房企业绩波动更多是受短期市场波动的影响,长期来看仍然会把内地作为重要发展机遇。”

所谓投资物业重估收益,主要是针对企业所持有的商业、酒店、办公等投资物业,在财务报告期内按照公允市值波动进行重新估值后发生的净值差额,计入当期损益,反映投资物业资产质量与资产价值回报状况。

过去,无论是港资房企还是内地房企,在市场行情高涨时,业绩都普遍受到投资物业重估收益助推。而对当下低迷的市场,房企投资物业重估收益波动加剧,也更为明显地作用到净利润和归母净利润的减少上。

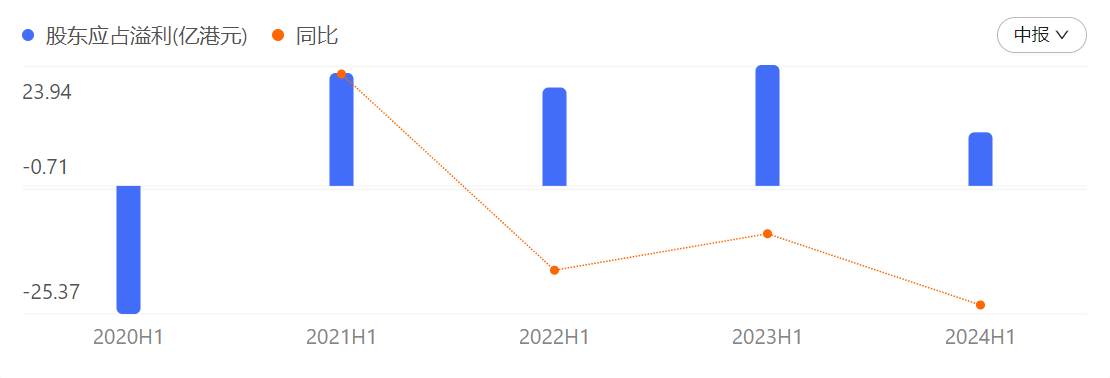

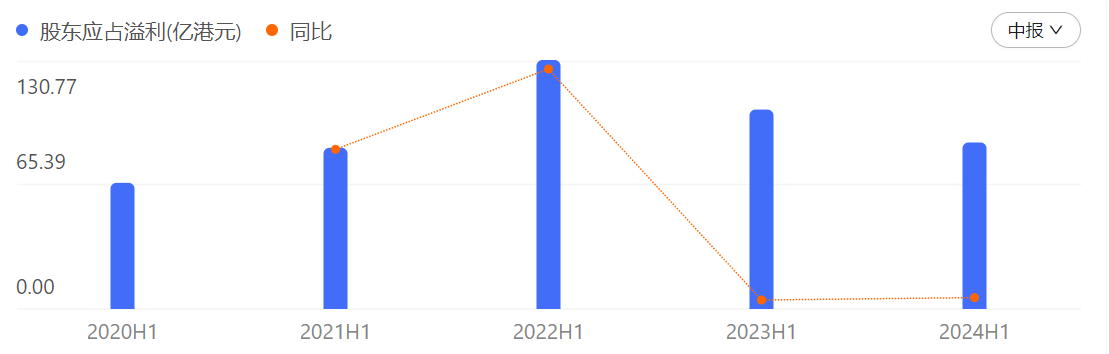

中报显示,恒隆地产上半年录得净利润约为10.61亿港元,同比下跌约55.72%;股东应占纯利润为17.35亿港元,同比下跌22%,下跌主因是租赁营业溢利下降及财务费用上升。

另外,恒隆地产上半年录得6.34亿港元的物业重估亏损,去年同期则是重估收益2.51亿港元。其中,内地物业和香港物业均录得重估亏损。

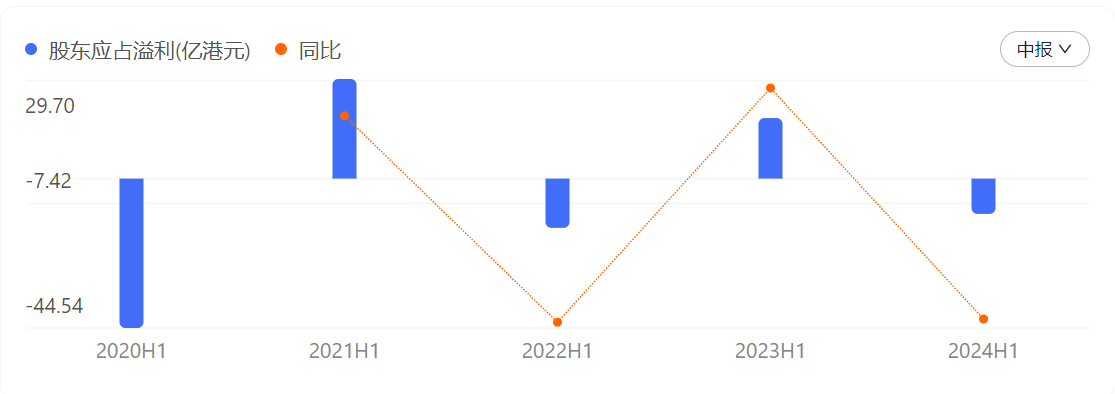

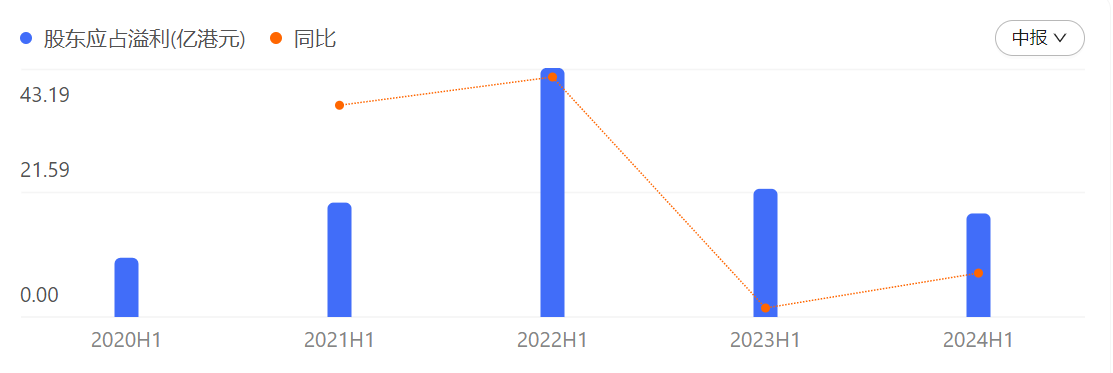

再看嘉里建设(HK00683,股价14.02港元,市值203.67亿港元),上半年该公司的股东应占溢利也同比腰斩,主要也是其在古洞北新发展区持有的若干土地作出的一次性拨备,以及投资物业的非现金公允价值变动所致,其投资物业的公允价值也同比由盈转亏。

中指研究院企业研究总监刘水指出,部分港资房企受内地房地产市场调整的影响,业绩出现下滑。如九龙仓置业、恒隆地产的业务收入有70%来自内地,新世界发展的物业销售额有一半来自内地,太古地产相当一部分营收是内地投资贡献,内地房地产市场剧烈调整,部分重点城市写字楼、商场等空置率上升,租金下降压力较大,较大程度影响着这些港资房企的业绩。

九龙仓置业、香港置地则是直接出现归母净利润亏损。香港置地报告期内亏损扩大至8.3亿美元,就是由于对内地发展物业一次性拨备2.95亿美元。

新世界发展投资及发展物业年度独立重估包括商誉评估的初步结果显示,需要在2024财年进行一次性非现金重估或耗蚀亏损,总额介于85亿港元至95亿港元。上述资产公平值变动及耗蚀亏损属于非现金性质,并不会对公司的核心经营溢利或经营现金流量产生任何影响。

汇生国际资本总裁黄立冲表示,物业重估减值是会计处理中的一项非现金性财务调整,它反映了公司持有的投资物业在市场上的价值变动。如果市场环境不佳,比如房地产市场下行,那么物业的公允价值可能会下降,导致需要进行减值处理。这种减值虽然会影响公司的净利润,但并不直接影响公司的现金流。因此,有观点认为,物业重估减值对正常经营和现金流影响不大,这在一定程度上是正确的。

同时,黄立冲也提醒道,要关注的是香港房地产市场的整体趋势,其走势是对香港房企未来收益和资产负债表健康程度产生影响的重要因素。

如剔除投资物业重估来看,目前绝大多数港资房企的中期业绩表现较去年同期而言仍在合理范围内波动。

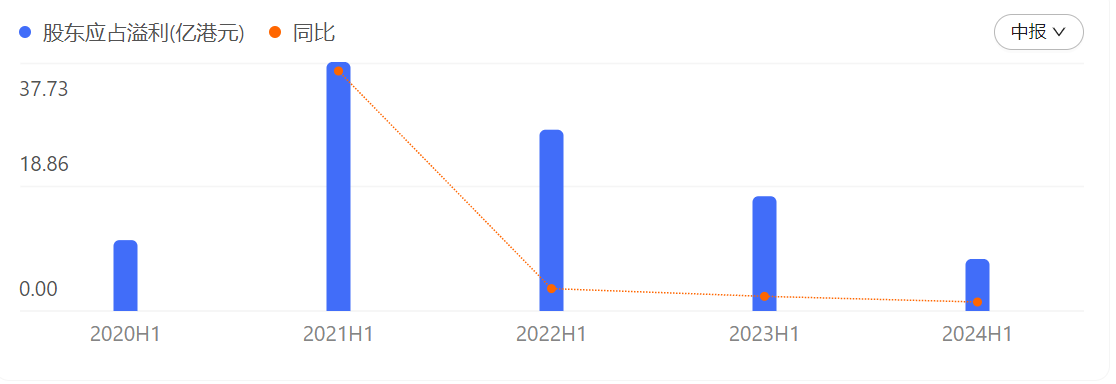

长实集团上半年的投资物业重估前溢利为67.26亿港元,每股溢利为1.91港元,较去年同期减少9.5%;负债比率仅5.5%。

嘉里建设上半年的负债率为40.9%,其现金及银行存款共123.65亿港元,一年内到期负债约为79.18亿港元。如剔除一次性拨备以及投资物业的非现金公允价值变动,其基础溢利同比减少19%至14.03亿港元。

如不包括投资物业重估及若干金融工具按市价计值的影响,九龙仓置业上半年基础净盈利同比增加2%至31.23亿港元,每股基础盈利为1.03港元,负债净额与总权益比率降至18.3%。

恒隆地产截至上半年的净负债比率为32.9%,现金及银行存款结余总额为65.73亿港元,备用银行承诺信贷金额的未提取结余为142.55亿港元,一年内到期负债为60.11亿港元。

事实上,在2020年前后,受疫情等因素影响,不少港资房企的投资物业重估都曾出现较大幅度损失。恒隆地产因此在2020年度出现亏损,但2021年度业绩就迅速扭亏为盈。

不过,也有在投资物业重估上表现稳定的港资房企。长江实业上半年物业重估溢利为18.8亿港元,这是由于和黄物流中心录得重估溢利抵销内地部分物业所录得的重估亏损。

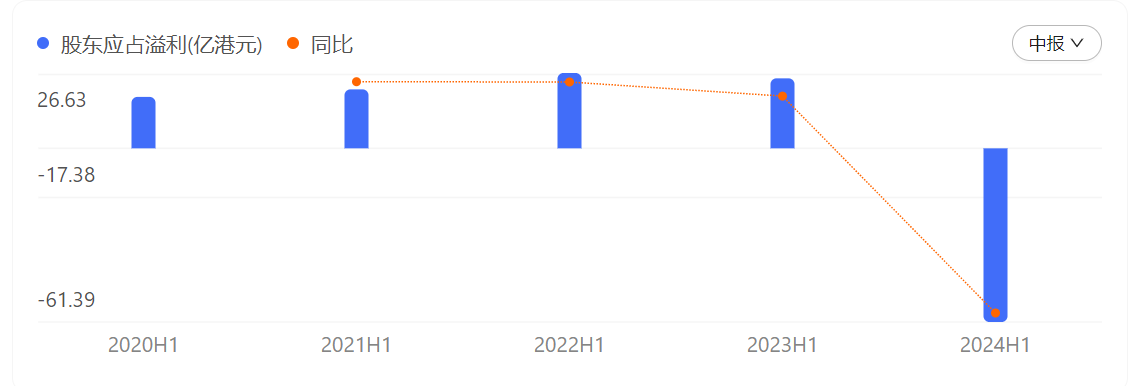

太古地产上半年的投资物业公平值亏损为8.79亿港元,较去年同期的亏损16.35亿港元大幅收窄。其中,太古地产在香港的投资物业公平值录得亏损27亿港元,而在中国内地和美国的投资物业公平值分别收益16.3亿港元和2.4亿港元。

刘水补充道,近一两年部分港资房企在加码投资内地,如太古地产此前制定千亿港元投资计划,500亿港元投资内地市场,会继续在一线及新兴一线城市物色项目发展机遇,2032年前把内地的总楼面面积增加一倍。

长实集团主席李泽钜在2024年中期业绩投资者会上强调:“我不敢赌香港市场太差,过去的历史告诉我们,谁赌香港长期差都错。如果香港有好的投资机会,我们会很容易用国际资产筹集资金返回香港。简单来说,因为我们有国际资产,所以当香港或内地有庞大的投资机会时,可以有能力随时动用大量资金回来进行投资。”

封面图片来源:视觉中国-VCG41N1307121233

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。