◎雅生活服务提到,尽管市场整体仍有增长,但住宅增长市场供用收缩及风险增加,市场进一步向规模物企和高能级城市集中,不同背景的物管企业均积极寻求市场化的发展机会,拓展竞争加剧。

每经记者|陈荣浩 每经编辑|陈梦妤

8月27日晚间,雅生活服务(HK03319,股价2.42港元,市值34.36亿港元)披露2024年上半年业绩,迎来上市6年以来的首次亏损。

报告期内,雅生活服务实现营收70.23亿元,同比下滑8.78%;实现股东应占溢利亏损16.34亿元,同比下滑294.79%;综合毛利率为17%,较去年同期下滑3.4%。

雅生活服务的业务结构主要包括物业管理、业主增值服务、城市服务和外延增值服务,今年上半年,除物业管理业务收入增长以外,其他几大业务收入均出现不同程度下滑。

8月28日,雅生活服务召开2024年中期业绩会,管理层表示,上半年确实感受到市场环境和业主缴费意愿上的挑战,整体回款难度有所提升。未来物业管理行业的竞争,实质是质量口碑和专业能力差异的竞争。

今年上半年,雅生活服务迎来上市6年以来的首次亏损。

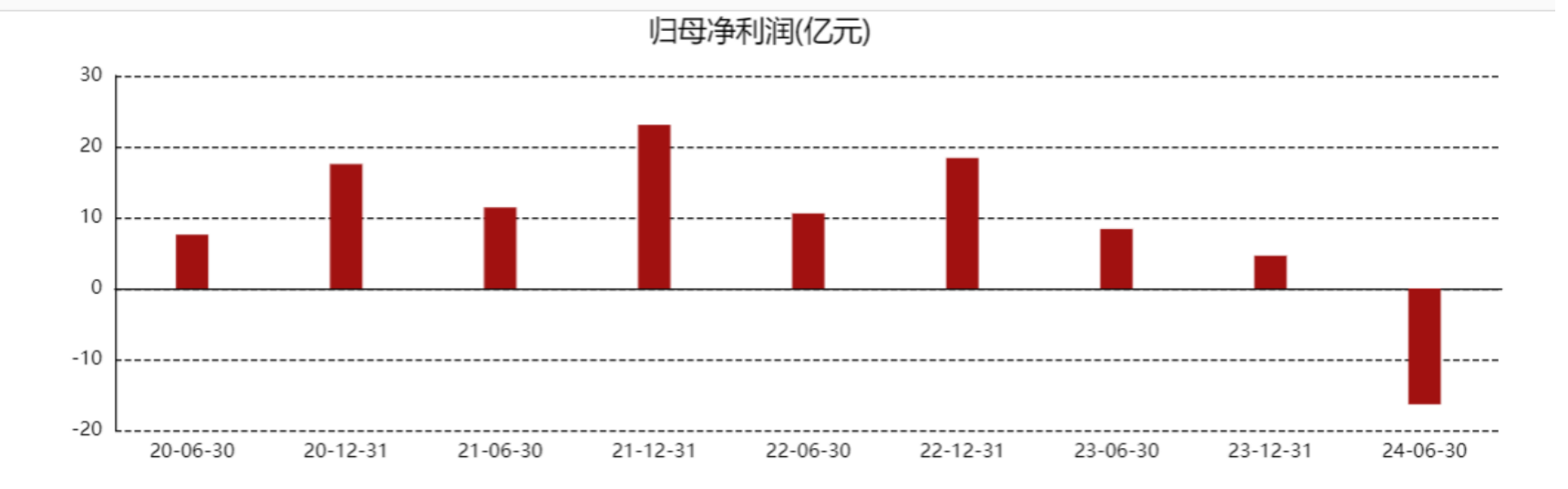

财报显示,2021年~2024年四份半年报中,雅生活服务的归母净利润分别为11.42亿元、10.58亿元、8.39亿元和-16.34亿元。

雅生活服务归母净利润变化情况 来源:东方财富

对于首次亏损原因,雅生活服务表示,主要由于集团关联方客户信贷风险增加,期内计提大额减值亏损所致;以及其他业务板块受到经济环境和服务品质提升影响利润率承压。

《每日经济新闻》记者注意到,今年上半年,雅生活服务加大了资产减值计提力度,比如在金融资产减值损失这一项,计提金额为28.84亿元,而去年同期为0.46亿元,同比增加6223.6%。

截至今年上半年,雅生活服务来自关联方的贸易应收款金额为35.30亿元;来自关联方的其他应收账款为9.14亿元;来自关联方的预付款项为28.8亿元。

在应收账款中,雅生活服务向雅居乐支付了7亿元押金,雅居乐拿若干车位作抵押;雅生活服务还向关联方提供了7552万元垫款,无抵押物,年利率为0.5%。

如今物管企业开始更重视对存量项目的运营,雅生活服务也开始进入收缩态势。

在半年报中,雅生活服务提到,面对新形势,将持续深化调整业务策略,夯实核心业务及提升服务品质,重视存量项目稳定性,兼顾经营效益,追求有质量的拓展,收支规模基本盘。

截至2024年上半年,雅生活服务在管面积及合约面积分别为5.77亿平方米及7.50亿平方米,覆盖住宅、公共建筑、商业办公等多种业态。相比去年5.9亿平方米的在管面积,雅生活服务在管面积略有下滑。

对雅生活服务来说,在总收入下降、净利润亏损、毛利率下降的背景下,守住基本盘成为当下重要方向。

也正因此,雅生活服务更注重服务质量和经营效益,追求有质量的拓展。这一点可以在雅生活服务的业务结构上看出来,尽管总收入下滑,但占业务大头的物业管理服务仍然实现了2.0%的增长。

对于市场拓展,雅生活服务提到,尽管市场整体仍有增长,但住宅增长市场供用收缩及风险增加,市场进一步向规模物企和高能级城市集中,不同背景的物管企业均积极寻求市场化的发展机会,拓展竞争加剧。

“雅生活服务将坚持市场化战略核心,及时调整拓展策略,由规模发展转向质量优先,注重项目转化和质量,拓宽项目业态类型和采取灵活合作模式,积极应对新的竞争格局。”

每经记者注意到,雅生活服务也开始往非住宅业态发力,包括华侨大学泉州校区、广东省公安机关以及深圳莲花山公园综合管养服务等公共建筑项目,以及青岛中德未来城博士邨二期等大型综合商办项目等,成为公司业务的重要方向之一。

截至2024年上半年末,雅生活服务在管面积中,住宅类业态占比为44.1%,非住宅类占比为55.9%(公共建筑占比44.5%,商业及其他占比11.4%)。

封面图片来源:视觉中国-VCG211221953040

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。