◎在先后闯关创业板、北交所遭否决后,泰达新材并未放弃首发上市计划。8月23日,泰达新材宣布,公司提交的北交所上市辅导备案申请已获受理,开始进入辅导期。《每日经济新闻》记者注意到,泰达新材前两次申请上市被否,重要原因之一是毛利率增长幅度较大,且明显高于同行业可比公司,而创业板发审委、北交所上市委认为其未能对毛利率较高或增幅较大的合理性进行充分解释、说明。

每经记者|张明双 每经编辑|董兴生

今年上半年,由于市场流传美国英力士永久关闭其偏苯三酸酐(TMA)生产装置,引发TMA价格大幅上涨,深耕特种精细化工领域的正丹股份(SZ300641,股价18.90元,市值100.68亿元)股价一路高涨,成为今年首只区间涨幅超过1000%的“十倍股”。实际上,新三板也有一家主营TMA产品的挂牌公司,且同为“十倍股”,这家公司就是安徽泰达新材料股份有限公司(以下简称“泰达新材”)。

在先后闯关创业板、北交所遭否决后,泰达新材并未放弃首发上市计划。8月23日,泰达新材宣布,公司提交的北交所上市辅导备案申请已获受理,开始进入辅导期。《每日经济新闻》记者注意到,泰达新材前两次申请上市被否,重要原因之一是毛利率增长幅度较大,且明显高于同行业可比公司,而创业板发审委、北交所上市委认为其未能对毛利率较高或增幅较大的合理性进行充分解释、说明。

数据显示,2022年、2023年,泰达新材的毛利率相较2021年已有较大幅度下滑,但仍远高于同行业上市公司。

泰达新材是一家精细化工企业,产品结构相对单一,主要产品为TMA。2021年~2023年,TMA贡献的主营业务收入比重分别为93.45%、84.88%、85.85%。

TMA是一种重要的精细化工中间体,是生产高端粉末涂料、高级绝缘材料等产品的重要原料。按照泰达新材所述,目前,国内生产TMA的企业主要有泰达新材以及百川股份(SZ002455,股价7.06元,市值41.95亿元)、正丹股份等,行业集中度较高。

据泰达新材披露,公开数据显示,2023年全球TMA产能约为25.5万吨,其中国内产能约为15.5万吨。国内TMA生产企业主要包括正丹股份8.5万吨/年、百川股份4万吨/年、泰达新材3万吨/年;国外生产企业主要包括美国英力士7万吨/年和意大利波林3万吨/年。

今年上半年,市场广泛流传关于美国英力士永久性关闭其TMA生产装置(年产7万吨),对市场供应和价格产生了较大影响。百川盈孚数据显示,2024年1月1日至5月16日,TMA华东地区市场价格从1.40万元/吨上涨至4.30万元/吨。

自4月10日起,正丹股份股价呈现快速上涨趋势,至6月13日达到最高点36.65元/股,较2月7日的最低点2.81元/股(前复权),区间涨幅超过1000%,成为“十倍股”。

泰达新材的股价也从4月12日开始呈现大幅上涨趋势,当日开盘价为2.32元/股(前复权),当日涨幅达103.04%,至6月21日开盘价达到24元/股,也成为“十倍股”。此后,泰达新材股价出现较大波动,最高价是8月9日创下的28元/股,当天收盘价为24.18元/股。随后,公司股价震荡下跌,8月26日收盘价为17.91元/股。

相对上述两家公司,百川股份股价在这一波行情中涨幅相对较小,最低点为2月8日的3.68元/股,最高点为5月10日的13.76元/股。

但是,正丹股份、泰达新材均未正式确认美国英力士永久关闭TMA生产装置的消息。8月21日,正丹股份在投资者互动平台上回复国内外TMA厂商产能的问题时,对美国英力士的说明仍是“据其官方网站披露TMA产能为7万吨/年,市场传闻已永久性关闭”。

5月17日,泰达新材回复问询函时表示,公司尚未直接收到美国英力士公司宣布TMA生产装置永久性停产的公告,产品价格波动的可持续性具有不确定性,若未来市场供给增加或需求减少,可能存在产品价格回落的风险。

从业绩来看,由于海外TMA生产厂家供货不稳定、供应偏紧等因素,2024年上半年,正丹股份营业收入和归母净利润分别同比增长86.52%、1015.51%。而受益于主要化工产品价格稳中上涨,个别化工产品价格上涨幅度较大,百川股份2024年上半年预计同比扭亏为盈。泰达新材则尚未披露2024年半年报。

两家同行公司正丹股份、百川股份早已上市,而泰达新材自2014年挂牌新三板后,两度冲刺上市却均告失败。

2017年,泰达新材申报创业板IPO,被中国证监会否决。创业板发审委关注到,公司存在以下情形:2014年~2016年,公司原材料采购单价高于同行业上市公司,但单位平均生产成本低于同行业上市公司;公司2016年毛利率增长幅度高于同行业上市公司等。但公司未能对上述问题给予充分合理的解释并披露。

2022年9月,泰达新材申报北交所上市再次被否,上市委员会认为,公司及中介机构未就报告期内毛利率显著高于同行业上市公司的合理性、净利润连续大幅增长的合理性进行充分解释、说明。这使得泰达新材成为北交所首例上会被否企业。

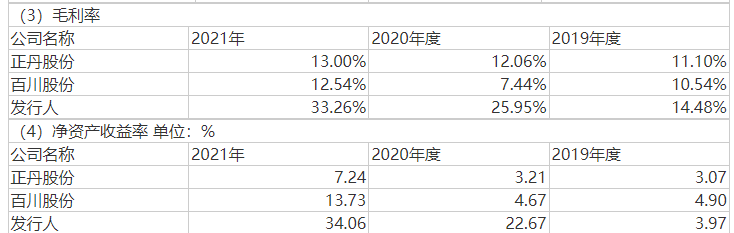

泰达新材两次上会被否,均与毛利率波动有关。泰达新材于2022年9月披露的招股说明书(上会稿)显示,2019年~2021年,公司毛利率分别为14.48%、25.95%、33.26%,正丹股份毛利率分别为11.10%、12.06%、13.00%,百川股份毛利率分别为10.54%、7.44%、12.54%,公司毛利率增幅较大且明显高于两家同行上市公司,尤其是2021年,毛利率更是超过可比公司一倍以上。泰达新材认为,这主要因为各公司主营产品结构有所不同,公司主要产品为偏苯三酸酐,报告期内,偏酐产品销售收入占营业收入90%以上,而可比公司产品种类更多。

图片来源:招股书截图

对比偏酐产品,2019年~2021年,泰达新材该产品毛利率分别为10.20%、22.91%、30.74%,正丹股份毛利率分别为11.77%、17.72%、18.36%,百川股份2019年、2020年TMA及酯类产品毛利率为4.36%、-2.91%,公司毛利率仍增幅较大且2020年后高于同行可比公司。泰达新材表示,2020年公司因持续工艺优化使得单位材料消耗较大幅度降低等因素影响,偏酐产品成本较大幅度下降,从而提升毛利率;2021年销售价格上涨影响,毛利率与可比公司变动趋势一致。

图片来源:招股书截图

记者注意到,泰达新材披露上述可比公司毛利率的数据与Wind数据一致。Wind数据显示,2022年、2023年,正丹股份毛利率分别为6.18%、3.85%,其中TMA及脂类的毛利率分别为8.39%、6.33%;百川股份2022年、2023年毛利率分别为10.06%、1.78%,自2021年后,未再单独披露TMA及脂类的毛利率。至于泰达新材,2022年、2023年毛利率分别为18.22%、18.64%,其中三甲酸及酸酐毛利率分别为18.30%、19.32%。

由上述数据可知,在北交所上会被否后的2022年、2023年,泰达新材毛利率相较2021年整体有所下滑,但仍远高于同行业上市公司,且在两家可比公司2023年毛利率下降的情况下,公司毛利率仍略有提升,走势存在差异。

2022年,泰达新材毛利率降幅较大,主要系原材料采购价格上涨致营业成本上升,超过销量提高及销售价格上涨幅度所致。这使得泰达新材2022年营业收入增长25.71%的同时,归母净利润却同比下降46.43%,与两家同行业上市公司业绩表现基本一致。

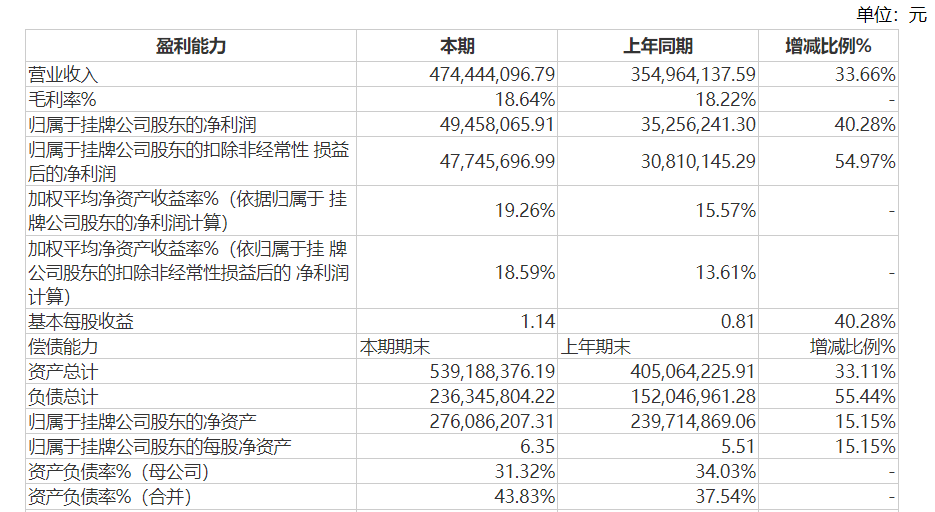

然而,到了2023年,泰达新材实现营业收入、归母净利润分别为4.74亿元、4945.81万元,分别同比增长33.66%、40.28%,主要系下游生产厂家需求稳定,公司生产经营同比增长所致。

图片来源:财报截图

但两家同行业上市公司归母净利润却都大幅下滑,百川股份2023年营业收入、归母净利润分别同比下滑0.45%、443.20%;正丹股份2023年营业收入、归母净利润分别同比下滑20.09%、82.31%。按照百川股份所述,主要原因是市场竞争激烈、下游市场需求走弱、产品价格下降等。

泰达新材2023年业绩大幅增长,也引起了全国股转系统的关注,挂牌公司管理一部下发问询函,要求公司说明营业收入大幅增长的原因,与出货量变动、新增订单及执行订单金额变动趋势是否一致。

对此,泰达新材表示,公司所处行业处于稳步增长的趋势,下游市场需求逐步扩大,公司在积极开发新客户带来增量的同时,原有客户需求量也在不断增长;2023年营业收入的增长主要系下游需求增加、产品销量增长所致,增长趋势与行业发展趋势、下游需求变动趋势、新增客户情况以及客户变动情况匹配;公司新签订单较2022年增长38.52%、执行订单同比增长32.91%、期末在手订单同比增长94.46%,因此公司2023年营业收入增长趋势与出货量变动、新增订单及执行订单金额变动趋势一致。

不过,泰达新材在回复上述问询函时,没有通过与同行业上市公司2023年业绩进行对比来分析所处行业发展趋势、下游需求变动的情况。

对于毛利率变动、与可比公司业绩走势差异等相关问题,8月26日,《每日经济新闻》记者致电泰达新材并发送了采访邮件,接线人员婉拒了采访要求,截至发稿,邮件也未获回复。

封面图片来源:视觉中国-VCG211461430752

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。