“联合”行动

每经记者|淡忠奎 每经编辑|杨欢

图片来源:摄图网_507748442

长三角的“低空”忙碌起来。

8月10日,一架B-70AP直升机从上海民航龙华机场起飞,飞往浙江舟山嵊泗花鸟岛;8月16日,一架直升机从飞先(南通)空中快线服务基地升空,又在苏州工业园区落地;8月18日,一架搭载2名旅客的直升机从昆山城市航站楼起飞,降落上海浦东星野飞行基地……

昆山—上海浦东30分钟,苏州—南通25分钟,苏州—无锡12分钟。随着低空航线越织越密,沪苏浙皖四省份也更加紧密地抱在一起,为省际间的低空经济场景培育探路。

近期,城市进化论相继走进多座发力低空经济的城市,对话城市主管部门、低空经济园区及企业,发现低空经济领域已经形成一个重要共识——场景牵引。

消费场景的挖掘、消费习惯的培育,是各地低空经济能否跑通商业闭环的关键。8月16日,上海市政府官网发布关于印发《上海城市低空经济产业高质量发展的行动方案(2024-2027年)》的通知(以下简称“上海行动”),提出联合长三角城市建设全国首批低空省际通航城市,建成全国低空经济产业综合示范区引领区,加快打造具有国际影响力的“天空之城”。

过去相较于粤港澳大湾区,长三角在低空经济领域的打法显得有些“散装”,产业规模和场景规模上也有一定差距。不过,“民航第一城”上海喊话联动长三角周边城市打造“天空之城”,或许将成为长三角在低空领域“握拳出击”的开始。

而这,又将给长三角城市带来什么?

抢占低空经济高地,区域间的竞逐越发激烈。

2023年10月,《绿色航空制造业发展纲要(2023—2035年)》点名鼓励珠三角、长三角、环渤海、成渝等优势地区设立“低空经济示范区”,而四大区域核心城市也成为发展低空经济的主力,围绕“天空之城”的竞争走向白热化。

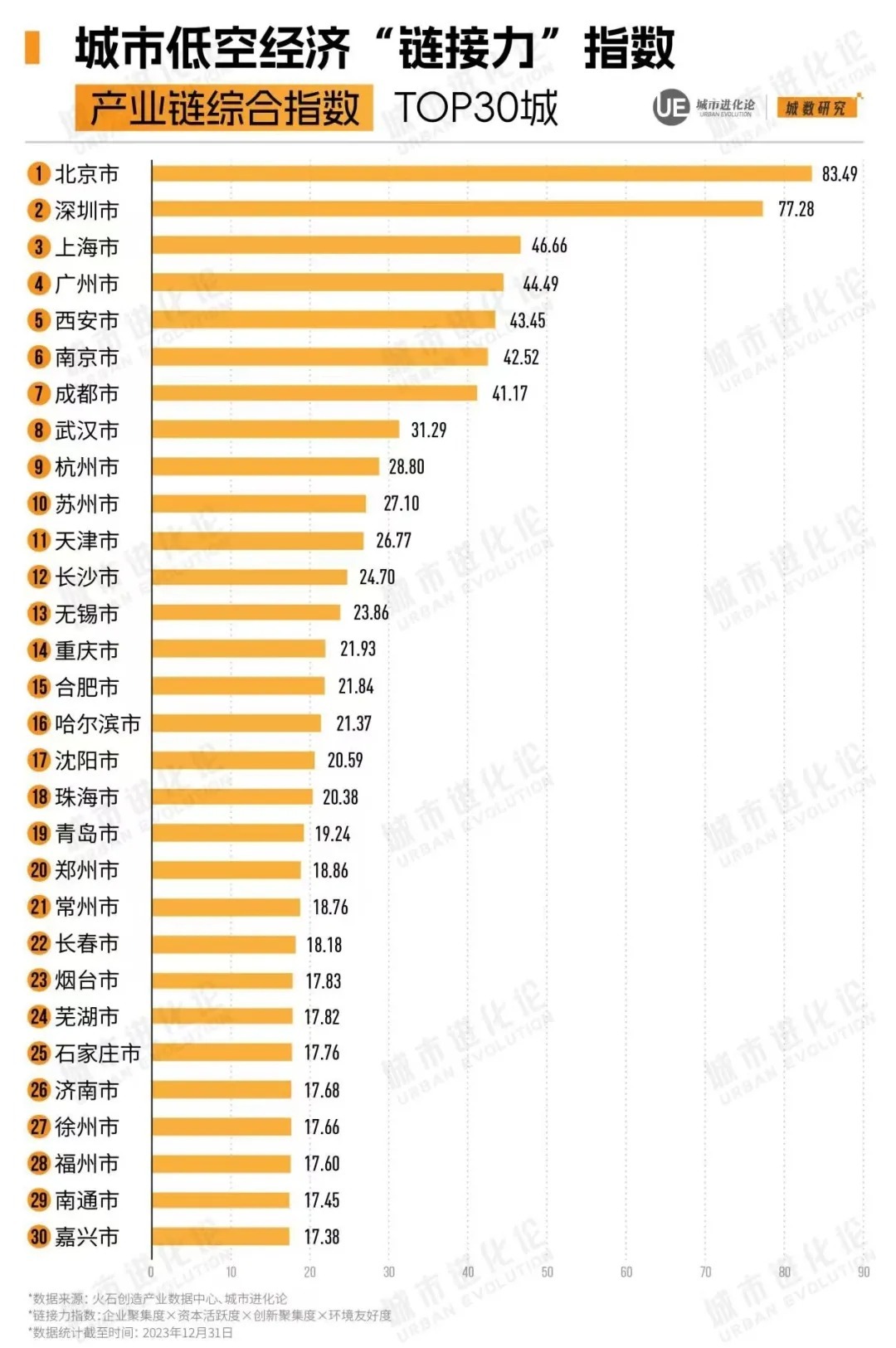

根据城市进化论联合火石创造发布《城市低空经济“链接力”指数报告(2024)》(以下简称“报告”),从企业聚集度、资本活跃度、创新聚集度、环境友好度四大维度出发,构建低空经济“链接力”指数模型,对全国271座涉及低空经济产业的城市进行评价。

在城市低空经济“链接力”指数30城中,长三角占了11城(上海、南京、杭州、苏州、无锡、合肥、常州、芜湖、徐州、南通、嘉兴)。

不过从梯队来看,北京和深圳扮演着“领头雁”的角色,“链接力”指数分别达到83.49、77.28,而上海则与广州、西安、南京、成都处于第二梯队。

“从低空经济产业发展来看,北京有科研高地、政策支持,粤港澳的优势体现在更加市场化的部分上,长三角是夹在中间的。”火石创造CEO杨红飞此前对城叔分析,长三角还没有真正发力,“还没有上产业规模,还没有在很多场景上跑得特别大”。

相较于粤港澳大湾区,长三角城市确实有些“散装”。今年5月,广东省就已经印发《广东省推动低空经济高质量发展的行动方案(2024-2026年)》,提出到2026年低空经济规模超过3000亿元,基本形成广州、深圳、珠海三核联动、多点支撑、成片发展的低空经济产业格局。

而在上海之前,长三角仅有安徽发布了《安徽省加快培育发展低空经济实施方案(2024—2027年)及若干措施》,提出到2025年低空经济规模力争达到600亿元,到2027年打造合肥、芜湖两个低空经济核心城市等。而浙江、江苏来两座大省均尚未就低空经济出台专门的三年行动计划,而是以南京、苏州、杭州、嘉兴等城市规划的方式出现。

南京提出,到2026年力争低空经济发展水平稳居全国第一方阵,全市低空经济产业规模发展超500亿元;苏州提出,到2026年成为全国低空经济示范区,力争聚集产业链相关企业500家,产业规模达600亿元;杭州提出,到2027年成为全国低空经济领军城市,产业规模突破600亿元。

“此番上海提出‘联合’发展低空经济的倡议是一个重要的转折点。”中国(成都)低空经济研究院院长、《低空经济——新质革命与场景变革》作者朱克力认为,过去江苏、浙江等地主要是区域内核心城市根据自身情况和需求出发制定规划,目标、路径等存在差异,显得较为“散装”,而上海提出“联合”行动,则有助于打破行政区划壁垒、共同探索低空经济领域合作新模式。

作为“民航第一城”,上海在低空经济领域的目标也越发清晰。《上海行动》提出,到2027年打造上海低空经济产业创新高地、商业应用高地和运营服务高地,核心产业规模达到500亿元以上。

图片来源:摄图网507743610

从三大“高地”定位来看,上海已经将低空经济场景建设置于新的高度。与此同时,上海特别提出要联合长三角城市建设全国首批低空省际通航城市,建成全国低空经济产业综合示范引领区。

在朱克力看来,上海首次提出联合建设全国首批低空省际通航城市,显示出其作为中国经济龙头的雄心壮志。从全国视角来看,当前低空经济应用场景仍以市内、省内为主,主要受限于空域管理、基础设施建设、技术成熟度以及市场需求等多方面因素,而长海和长三角城市的这一举措正是突破这一局限的积极探索。

这也是上海引领下长三角在低空经济领域“握拳出击”的开始。长三角地区常住人口约占全国的16.9%,GDP约占全国的四分之一。在上海中创产业创新研究院高级副院长丁国杰看来,长三角地区的人口和经济活跃度高,城际物流、商务和旅游需求旺盛,低空经济在这些领域具有广泛的应用前景。

从全国来看,低空省际通航仍然是一大难点,跨行政区的飞行涉及空域、管理、保障等诸多方面。在低空经济领域,粤港澳大湾区的核心城市广州、深圳、珠海提供了省内城市分工合作的样本,而长三角核心城市有望率先探索跨省域合作的经验。

“全国首批低空省际通航城市的建设将加速低空经济产业链整合与优化,吸引更多资本、技术和人才汇聚,推动相关技术创新与商业模式创新。这样一来,有望形成可复制、可推广的经验模式,为全国范围内的低空经济产业高质量发展树立标杆。”朱克力说。

而这,显然有助于挖掘低空经济成熟、高频的场景。实际上,在低空飞行器之外,市场已经越发关注低空场景,以及航线、起降站等基础低空基础设施,而这些也是低空经济能够跑通商业闭环的关键。

一个较为普遍的做法是,城市管理部门、交投、文旅集团等政府部门、国有企业,依托自身在城市测绘、城市治理、交通巡检、文化旅游等方面的资源优势,引导培育低空经济场景,并且吸引低空经济产业链企业在上下游集聚。

比如,低空+文旅、低空+城市治理、低空+医疗、低空+物流、低空+载人通行,也都是各地积极探索的落地场景。

这也是长三角低空经济发力的重点。不久前,上海市市长龚正在调研时指出,低空经济正逐步成为万亿级的产业蓝海,上海要加快完善配套设施和服务能力,加快开放应用场景,促进商业化试点和规模化运用,培育“低空+”新消费场景。

从一定程度而言,以前低空经济场景主要集中于市内、省内,客观上会抑制低空经济的真实需求,而长三角“联动”有望成为低空经济场景跨省探索的开始。

“发挥上海大飞机产业溢出效应,创新布局低空经济新产业,构建相互融合的产业链、人才链、服务链,进一步巩固上海全国民用航空产业‘第一城’的优势地位。”这是《上海方案》出台的重要目的之一。

实际上,上海依托强大的民航产业基础,已经引育整机研发、先进动力、结构材料、挂载导航、场景应用等60多家产业链上下游创新企业,在“三电”(电池、电机和电控系统)拥有完整的供应链。

这也使得上海低空经济头部企业较为集聚,尤其是eVTOL创新企业占全国比例约50%。如峰飞航空、时的科技、御风未来、沃兰特、磐拓航空等VTOL头部企业齐聚上海,被称作“eVTOL五小龙”。

图片来源:新华社

而此番上海特别提出发挥上海大飞机产业溢出效应,商飞和商发(中国航发商发)对于产业链上下游的带动亦颇具想象空间。这也有利于上海进一步增强在低空经济领域的引领辐射能力,带动长三角城市加速向低空“突围”。

粤港澳大湾区就是一个可供参考的范例。“深圳依托自身产业生态优势率先跑出一个‘闭环’,珠海更多在场景开放、应用方面发力,广州则是在更深层次做产业改造,将‘试点’深入和扩大。”《报告》如此形容大湾区在低空经济领域释放的示范效应。

2023年,深圳低空经济年产值已超过900亿元,同比增长20%;新开通无人机航线77条,累计开通航线156条,完成载货无人机飞行量60万架次,飞行规模全国第一;消费级无人机占全球70%市场份额,工业级无人机占全球50%市场份额;直升机飞行量超2万架次,飞行规模全国领先。

在杨红飞看来,从低空经济产业规模上来看,长三角包括上海都还没有形成一个大的突破,需要真正的发力。不过,长三角历来在产业层面上走得比较靠前,不是政策主导,其实是企业嗅觉特别灵敏,“它的科研部分,包括制造业,丰富度还是足够的”。

从种种迹象来看,上海要做一个绝对的强核,以此带动长三角城市在低空经济协同分工,共同做大“天空之城”。《上海方案》围绕领军企业培育、关键配套供给、软硬设施建设、空间载体打造、管理服务提升、商业场景推广等6个方面,提出23项具体任务,均是强化低空经济的规模和影响力。

比如,到2027年要支持10家以上电动垂直起降航空器、工业级无人机和新能源通航飞机研发制造领军企业落地发展,培育20家左右低空运营服务领军企业等,将进一步强化自身在低空制造、运营服务等核心链条的领导力。

朱克力认为,粤港澳凭借其独特的区位优势和先行先试的政策红利,在低空经济领域已经取得显著进展,但长三角并非没有后来居上的可能,要充分利用自身经济腹地广阔、市场需求旺盛等优势,加强政策引导和支持,推动低空经济产业链完善和创新。

“长三角在发展低空经济方面虽面临挑战,但其独特的优势和潜力不容忽视。这是一场关乎未来的较量,长三角已经蓄势待发。”他说。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。