◎今年上半年,碧桂园服务实现净利润14.4亿元,同比下降38.7%;经营活动现金流从去年同期的21.9亿元大幅下降至2.7亿元,同比下滑87.7%。碧桂园服务管理层表示:一是由于预期计划之内的经营性净利润下降;二是日常经营活动如参与更多市场拓展项目的竞争等所产生的阶段性的资金增加;三是业主预存的物业费下降。

◎“我们不会去担心暴露出来业绩发展的问题,也永远不会回避问题。”碧桂园服务执行董事兼总裁徐彬淮表示,“在短时间内我们不能解决所有主观和客观的影响面,能做的就是‘短长结合’的责任承担,既能稳住短期的基本面,同时利用好这个时间窗口期加强核心能力建设。希望大家能够给我们一些时间,让我们有机会做好调整和布局。”

每经记者|陈利 每经编辑|魏文艺

“我们不会去担心暴露出来业绩发展的问题,也永远不会回避问题。”

8月22日,在碧桂园服务(HK06098,股价4.16港元,市值139.07亿港元)举行的2024中期业绩发布会上,碧桂园服务执行董事兼总裁徐彬淮表示:“我们今天的主题是‘咬定青山不放松,长风破浪会有时’。咬定青山不放松,代表的是我们经营管理团队的决心和韧性。长风破浪会有时,代表的是团队对未来的预期和一种乐观的态度。相信通过阶段性的调整和能力塑造,在未来希望能够赢得更大发展。”

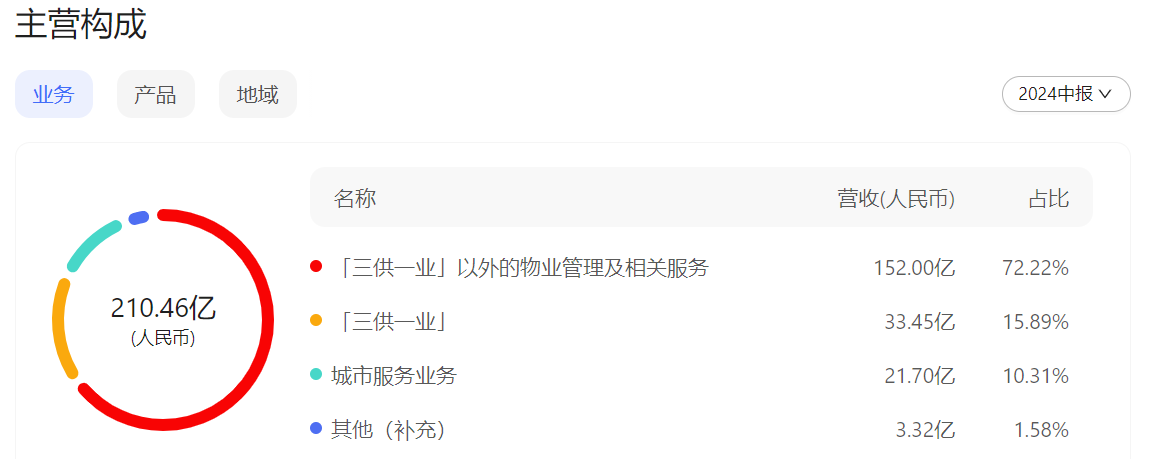

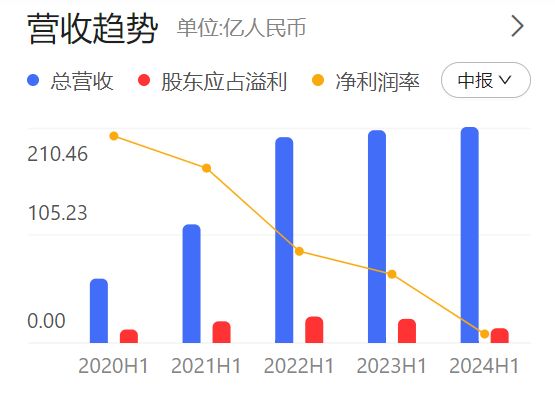

中报显示,上半年碧桂园服务实现收入210.46亿元(人民币,下同),同比增长1.5%;股东应占利润14.4亿元,同比下滑38.7%;净利润15.46亿元,同比下降37.9%;整体毛利率由去年度同期的约24.9%下降3.7个百分点至约21.2%。

《每日经济新闻》记者注意到,8月23日,碧桂园服务股价低开,跌幅一度达到3.61%。上午11点后开始反弹,截至午间收盘,碧桂园服务股价报4.16港元,涨幅为0.24%。

从规模和营收数据看,碧桂园服务依然稳坐物业行业头把交椅。

中报显示,上半年碧桂园服务实现营收210.45亿元,同比增长1.5%。除“三供一业”业务外,公司合同管理面积约16.35亿平方米,收费管理面积约10.06亿平方米,分别较去年同期新增约190万平方米及8960万平方米。而“三供一业”业务的物业服务合同管理面积约0.954亿平方米,收费管理面积约0.906亿平方米。

然而,即使上半年营收、管理面积还在上涨,但也难掩碧桂园服务多项指标下滑的事实,其中就包括现金流大幅下降。

在业绩发布会上,徐彬淮就坦诚地指出,从8月12日发布盈利预警,到正式半年报的发布,来自投资者最关心的一个问题就是公司现金流大幅下降,陷入增收不增利的窘境。

今年上半年,碧桂园服务实现净利润14.4亿元,同比下降38.7%;经营活动现金流从去年同期的21.9亿元大幅下降至2.7亿元,同比下滑87.7%。

对于经营性现金流的大幅波动,碧桂园服务管理层将其归因于三个方面:一是由于预期计划之内的经营性净利润下降;二是日常经营活动如参与更多市场拓展项目的竞争等所产生的阶段性的资金增加;三是业主预存的物业费下降。

不过,在碧桂园服务管理层看来,目前情况是可控的。“现金流很大程度上依托于一线的费用收缴率,公司计划综合收费率实现大于1的成绩,这也是公司管理层下半年的努力重点之一。”

而出于谨慎性原则,碧桂园服务自2023年8月起对若干信用风险显著上升的客户提供服务后,在公司完成履约义务且已收取客户的对价时,方将收取的对价确认为收入。中报显示,截至2024年6月底,碧桂园服务的贸易应收款规模为219.58亿元,较2023年底的195.11亿元增加约24亿元,其中3年以上账龄应收款由3.76亿元增长至6.01亿元。

需要注意的是,在219.58亿元应收账款中,来自第三方计提减值拨备增速迅猛。其中关联方28.99亿元被计提了21.49亿元,计提比例超过70%,同比减少0.49亿元;第三方190.59亿元应收账款中被计提了13.1亿元,计提比例6.88%,同比去年同期的9.34亿元则增加了近4亿元。

为应对急速上升的应收账款,据碧桂园服务执行总裁兼首席财务官黄鹏黄透露,目前公司已经成立了欠款追讨委员会,由公司一些高管组成,通过实行强有力的组织保障来下达任务和全面推进各项欠款追讨。同时,公司针对已逾期的应收账款采取了以资抵债、推进诉讼或仲裁等一系列回款措施,可能会在未来时间里面逐步转化为现金流。

“短长结合,虚实并举”是徐彬淮对上半年碧桂园服务表现的总结。

在徐彬淮看来,公司中、长期面临三大核心挑战:重塑业务增长引擎,丰富人才储备与升级,引领碧服做一场深入的管理变革。因此,如何“短长结合”地去引领好发展就成了管理层当前面临的首要问题。

在具体业绩增长指引上,徐彬淮表示,碧桂园服务将以住宅管理业务为核心,发展数字化、AIoT(人工智能物联网)及物业机器人以赋能业务,推动内生增长,同时积极孵化零售、充电桩、机器人等战略性业务,优化迭代商业模式,积极创新,希望带来新的增长曲线。

从业务收入结构看,上半年碧桂园服务物业管理服务收入占比提升至60.6%;社区增值服务收入增长约6.0%,占总收入比例微增至9.5%,其增长主要是由于包含家装中介服务的本地生活服务收入增加。

据介绍,碧桂园服务在去年年底提出了社区合伙人的零售商业模式,并在三个城市进行试点。今年上半年,公司将范围扩展至十个城市,同时突破性地主动向上溯源,走向上游,缩短了供应链,从而提高了毛利水平,而该业务在上半年也为公司带来了1.07亿元的收入。

此外,非业主增值服务收入占比进一步下降至约1.7%;城市服务收入营收约21.7亿元,占比约10.3%;商业运营服务收入降至3.32亿元,占比降至约1.6%。

碧桂园服务表示,商业运营服务收入下降主要由出于整体业务发展战略考量,公司附属公司提前终止与碧桂园集团就商业项目签署之具体物业租赁合同所致,有助于减少商业管理业务对关联人士的依赖。公司计划投入更多精力以将商业管理业务扩张至外部市场,依靠第三方力量实现长远发展,持续保持商业管理业务的独立性。

黄鹏在业绩发布会上表示:“今年开局是比较难,经营结果可能投资者认为不尽理想,但是管理层的全体将积极践行公司的战略,稳健去发展努力实现年底既定的目标。”

记者注意到,今年以来,碧桂园服务股价跌幅超过30%,截至业绩发布当日港股收盘,其股价收跌5.47%,报4.15港元/股,这一股价较上市后的最高75.56元/股下跌超过90%。

“目前公司股价被严重低估。”黄鹏进一步表示,碧桂园服务会积极考虑并准备回购动作,使用现金性分红或现金加回购的组合手段,逐步提升绝对额以及分红加回购的整体比例。

“股价下跌的原因是多方面的。”徐彬淮补充道:“在短时间内我们不能解决所有主观和客观的影响面,能做的就是‘短长结合’的责任承担,既能稳住短期的基本面,同时利用好这个时间窗口期加强核心能力建设。希望大家能够给我们一些时间,让我们有机会做好调整和布局,能够真正地make things happen(梦想成真)。”

封面图片来源:企业提供

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。