◎尽管大行利率已经过多轮调降,不过部分地方性中小银行利率还暂未调降,在存款市场上有一定优势,甚至还有部分银行利率在3%以上。

◎“专门开了四个小时的车当‘存款特种兵’。”一名消费者在社交平台上表示,自己去贵阳办了张银行卡,存了50万的定期存款,年化利率3.2%。

每经记者|赵景致 每经编辑|张益铭

继去年12月后,国有大行、股份行今年7月再次迎来存款利率下调。此后,各地中小银行陆续跟降存款利率。以三年期整存整取定期存款来看,工商银行此次下调后挂牌利率仅1.75%。

尽管大行利率已经过多轮调降,不过部分地方性中小银行利率还暂未调降,在存款市场上有一定优势,甚至还有部分银行利率在3%以上。“三年期定期存款,存20万利率3.2%,五年期3.4%。”贵阳银行贵阳市一支行工作人员对记者表示,该行利率还暂未调降。

利率下行大背景下,“且存且珍惜”也成了储户和客户经理的共识,“说不定哪天就下调了”,一银行工作人员对记者表示。此外,记者注意到也有部分投资者在“蹲守”转让区的高利率可转让大额存单。

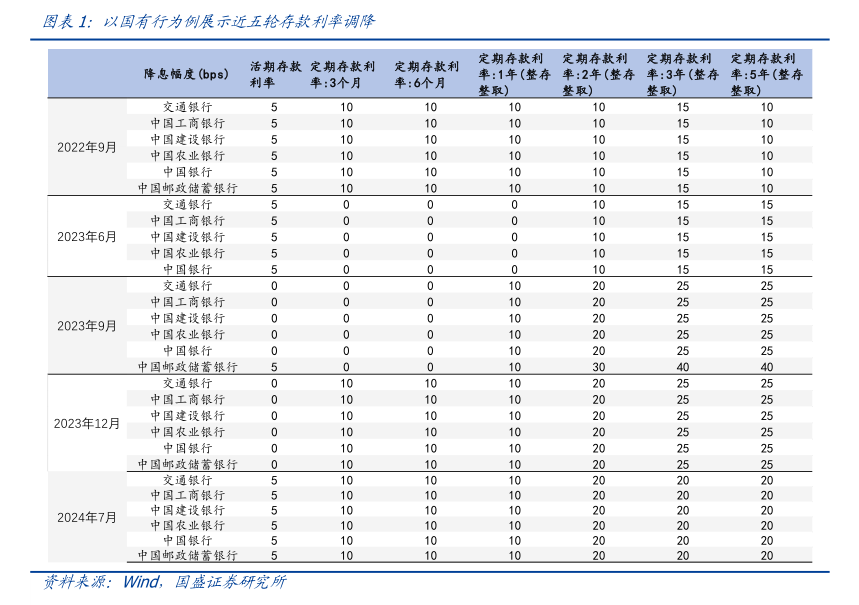

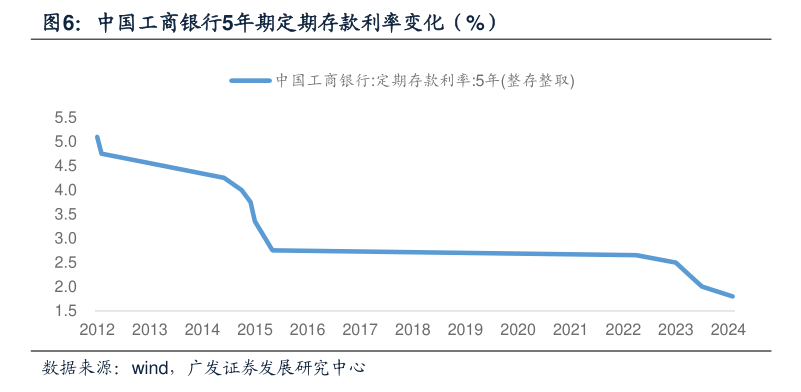

今年7月25日,国有大行统一下调了存款挂牌利率。以工商银行为例,工行的活期存款已从0.2%下调至0.15%,整存整取三年期定期存款挂牌利率由1.95%下调至1.75%,五年期由2.0%下调至1.8%。

挂牌利率是银行在官方网站或营业网点公开显示的存款利率,而执行利率则是银行实际业务操作中提供给客户的利率,往往较挂牌利率有所上浮。工商银行深圳一支行工作人员对记者表示,目前该行三年期定期存款利率是2.15%,五年期定期存款利率为1.8%。

在存款利率下行大背景下,地方性银行虽然也在渐次下调跟进,但仍有较大优势。

广西壮族自治区的柳州银行此前公告,于2024年8月21日起对人民币存款挂牌利率进行调整。记者注意到,在此次挂牌利率调整后,该行整存整取一年期挂牌利率为1.8%,三年期、五年期均为2.6%。

“利率已经调了。”柳州银行柳州一支行工作人员表示,该行目前三年期定期存款有两个产品,分别为定存一号和大额存单,“定存一号是1000元起存,利率是2.8%;大额存款是20万起存,利率是2.85%。”

也有部分银行对记者表示利率暂时还没有下调,仍有3%以上的存款产品。“我行利率还没下调。”贵阳银行一位工作人员在社交平台上表示。

“如果存20万的话,三年期利率是3.2%,五年期利率3.4%。”贵阳银行另一工作人员对记者表示,现在各家银行都在降息,但他们目前还没有接到通知,“我们还没接到通知,目前还不确定啥时候降,要看我们银行官网上的通知。”

目前,存款利率下调已是大势所趋。从下调节奏来看,自2022年9月份以来,不到两年时间国有大行已进行了5轮挂牌利率下调。

从下调幅度来看,以工商银行为例,2022年9月之前工行整存整取三年期定存挂牌利率为2.75%,目前为1.75%,累计下调1个百分点。如果存10万元三年期定期存款,每年利息少1000元,三年累计减少3000元利息。

存款利率下调直接影响着储户的收入,随着一轮又一轮的利率下调,如何锁定更长期、更高的存款利率,成为不少投资者最关心的问题。

而部分现存的中小银行的高利率存款产品,也使得一些储户摇身一变成了“存款特种兵”,奔赴利率较高的贵州、广西等地进行存款。

“专门开了四个小时的车当‘存款特种兵’。”一名消费者在社交平台上表示,自己去贵阳办了张银行卡,存了50万的定期存款,年化利率3.2%。

对于偏爱存款产品的消费者来讲,“且存且珍惜”可能是最深的感触。“理财经理说下个月可能就降息。”上述消费者对记者表示。

记者注意到,目前在社交平台上介绍存款的银行工作人员也不少。

“我是广东一银行的,5年期存款利率3.0%”“坐标深圳,三年2.8%”……在利率下调背景下,各家定期存款利率较高的工作人员也出来“吆喝”自家的存款产品。

值得注意的是,除了让储户存款外,旅游也是各家银行工作人员吸引“存款特种兵”的方式之一,“找我存定期,请你吃牛肉火锅、炸洋芋……”一IP属地为贵州的博主表示。

不过受访的储户和银行工作人员也多次对记者提示了风险。“如果距离太远的话就没有必要了,现在存款也在不断降息,有可能过去就来不及了。”一投资者对记者表示,除了利率外,也要算上距离和其他成本,如路费、住宿等等。

一银行工作人员也对记者表示,到当地办卡存款没有问题,但取款时可能会有银行卡限额,“限额肯定是有的,但限额多少需要现场帮您查,如果您的资金比较大,可能要分多天转出去。要么就得来柜台上转。”

也有一城商行工作人员表示,购买该行定期存款产品只能开存单或者存折,取款的时候还是得来一趟网点。“我们现在都是要先开二类卡,然后正常使用三个月,看您的往来流水然后再看是否能申请一类卡。但我行二类卡存不了定期,只有暂时先给您开个存单。”

“定期存款”虽香,但提前支取银行只能按照活期利率支付利息,而大额存单则可以解决这个问题。

记者注意到,大额存单由于利率较普通定期高,且有着可转让的特性,深受投资者欢迎,往往一开售便售罄。社交平台上,近日不少投资者还将目光聚集在了中小银行的大额存单转让专区,并“蹲守”高利率的大额存单产品。

某银行大额存单转让详情截图

“大半夜连抢两单,算下来3.78%左右的年利息,剩余期限还有四年。”社交平台上,一位网友在“经验贴”中表示,自己就在一家民营银行蹲到了两个可转让大额存单,并晒出了自己抢到存单的截图。

不过这类存单也不好抢。有网友表示,东北一家城商行的大额存单转让专区利率较高,每天早上八点半才可以买入,要拼手速,“非常难抢,白天也不定期有人转让,闲的时候就得多刷,依旧要拼手速。”

记者拨通上述城商行电话,工作人员表示目前在售的大额存单已经没有额度。

整体来看,目前利率高的大额存单基本没有额度,购买要靠抢。而有额度的利率普遍较低,地方性银行仍相较大行有一定利率优势。

以中国银行为例,该行转让中的大额存单利率普遍在2.16%附近,与普通定期存款利率相差无几。如其中一款剩余期限还有1825天的大额存单,预估年利率仅2.169%,而该行三年期整存整取定期存款利率为2.15%。

而广州银行的一款剩余期限还有916天的转让中大额存款,预估年利率则有2.55%。记者注意到该行个人三年期大额存单年利率也为2.55%,但额度已售罄。

封面图片来源:视觉中国-VCG111478367792

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。