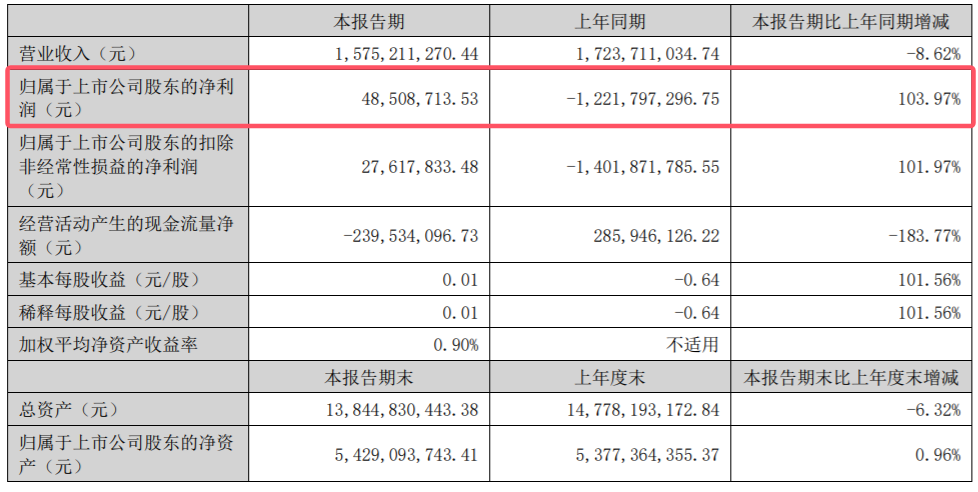

◎在今年5月实现“脱星摘帽”后,新华联披露的首份中报实现了扭亏为盈,而此前4年中报均为亏损。今年上半年,新华联实现营业收入15.75亿元,同比减少8.62%;归属于母公司所有者净利润4850.87万元,去年同期为亏损12.21亿元。

◎7月31日,在投资者关系平台上,有投资者就新华联主业文旅业务上半年录得利润负增长、占公司业务比例大幅下降等经营问题进行了提问。新华联董秘回应称,主要系公司重整计划于2023年末执行完毕后,原有的两个文旅项目出表所致。

每经记者|甄素静 每经编辑|魏文艺

一则股份冻结的公告再次将“脱星摘帽”后的新华联文化旅游发展股份有限公司 (以下简称新华联:SZ000620,股价1.50元,市值88.66亿元)推向前台。

8月13日晚间,东岳硅材(SZ300821,股价6.64元,市值79.68亿元)公告称,公司近日通过中国证券登记结算有限责任公司系统查询,获悉公司持股5%以上股东新华联控股有限公司(以下简称新华联控股)持有的部分公司股份被司法冻结。新华联控股本次被冻结股份数量为1522.74万股,占其所持股份的9.5%,占其总股本的1.27%。

作为新华联的控股股东,新华联控股此前因不能清偿到期债务,被湖南富兴集团向法院申请重整。2024年2月23日,新华联控股《重整计划》获法院裁定批准,新华联控股持有的新华联11.75亿股股票(占公司总股本 20.01%),将在重整计划执行期间划转给新华联控股等六家公司的债权人用以抵偿其债权。

《每日经济新闻》记者注意到,在今年5月实现“脱星摘帽”后,新华联披露的首份中报实现了扭亏为盈,而此前4年的中报均为亏损。今年上半年,新华联实现营业收入15.75亿元,同比减少8.62%;归属于母公司所有者净利润4850.87万元,去年同期为亏损12.21亿元。

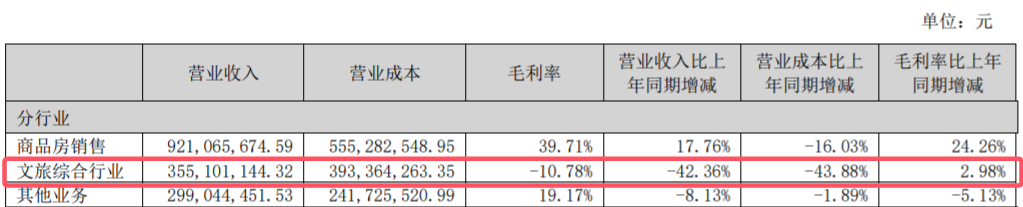

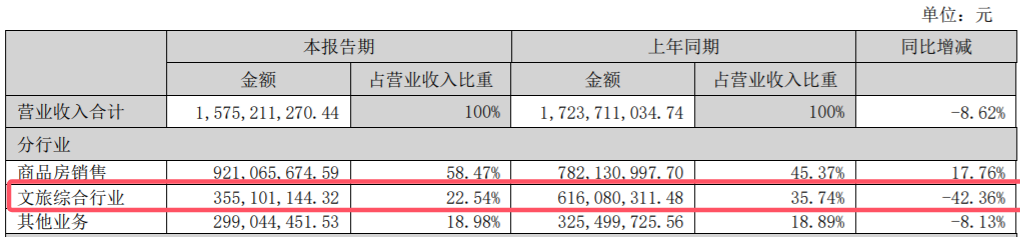

不过,早已确定为新华联发展战略核心的文旅业务,上半年的表现却不及预期,收入同比下滑42.36%至3.55亿元,仅占当期营收的22.54%,且毛利率持续为负。相较而言,上半年新华联的房地产业务营收占比将近六成。

新华联控股作为最早出险的企业之一,在化债之路上取得了显著进展,通过司法重整,不仅帮助新华联摆脱退市风险,还为其持续经营提供可能性。在经历了“披星戴帽”的艰难时期后,新华联通过有效债务重组和资产优化,最终实现了“脱星摘帽”,退市风险警示得以解除。

2023年4月底,新华联披露《2022年年度报告》后,根据《深圳证券交易所股票上市规则》(2023 年修订)的相关规定,因新华联2022年经审计的期末净资产为负值,另因2020年、2021年、2022年三个会计年度扣除非经常性损益前后净利润孰低者均为负值,且2022年度审计报告显示公司持续经营能力存在不确定性,深交所对新华联股票交易实施退市风险警示及其他风险警示。

此后,根据会计事务所对2023年年报数据审核及公司自查会后,新华联向深交所申请撤销相应的退市风险警示及其他风险警示。经深交所审核同意,新华联股票交易自2024年5月21日开市起撤销退市风险警示及其他风险警示,股票简称由“*ST新联”变更为“新华联”。

在实现“脱星摘帽”后,新华联于上月月底披露的首份中报实现扭亏为盈。中报显示,今年上半年,新华联实现营业收入15.75亿元,比上年同期减少8.62%;归属于母公司所有者净利润4850.87万元,去年同期为亏损12.21亿元。

业内人士分析认为,重整成功也让新华联的财务压力大幅下降,因完成司法重整,新华联大幅减轻了经营包袱,上半年财务费用由上年同期的10.52亿元降至0.34亿元,降幅达96.76%;此外,管理费用、销售费用、营业成本和税费均实现大幅下降。

具体来看,2024年上半年,新华联营业成本11.9亿元、销售费用5616.05万元、管理费用1.18亿元、财务费用3405.92万元,同比分别下降26%、49%、46%和97%。

虽然从数据上看,新华联在当下市况下实现了难得的扭亏为盈,但从中报细节中,也可窥见当下新华联的经营压力。

上半年,新华联的营收同比减少8.62%至15.75亿元,已连续三年两年同比下降;经营现金流转负,为-2.4亿元,同比下降184%,而去年同期营收为2.9亿元。

对于经营活动产生现金流减少,新华联方面表示,主要系销售商品、提供劳务收到的现金减少所致。中报显示,新华联上半年销售商品、提供劳务收到的现金为8.3亿元,而去年同期为17.6亿元。

记者注意到,虽然新华联早已确定将文化旅游作为其发展战略的核心,但该业务在上半年的表现却不及预期。中报显示,上半年新华联的文旅综合行业收入3.55亿元,同比下滑42.36%,占当期营收的22.54%;毛利率为-10.78%,较上年同期增长2.98%。

7月31日,在投资者关系平台,有投资者就上半年新华联文旅业务上半年出现利润负增长、占公司业务比例大幅下降等经营问题进行了提问。新华联董秘回应称,主要系公司重整计划于2023年末执行完毕后,原有的两个文旅项目出表所致。未来公司将继续聚焦文旅主业,做精文旅运营,围绕游客体验,匠心打造集观光、体验、游乐、休闲、度假于一体的优秀文旅项目。同时,进一步扩大文旅业务规模和效益,打造文旅核心竞争力。

相较而言,上半年新华联的房地产业务营收占比将近六成。中报显示,上半年新华联商品房销售营收达9.21亿元,占营业收入比重的58.47%,同比增长17.76%;毛利率达39.71%,同比增长24.26%;实现开复工面积39万平方米,竣工面积7.40万平方米。

新华联方面表示,房地产营销方面,公司上半年继续执行政策管理多样化的思路,强化对销售价格、团队提成、线上营销以及大宗销售等方面的支持管控,实时紧盯房地产整体市场、区域市场的变化,制定政策的落地执行,关注应收账款的回收,加大线上营销及商业招商的投入力度,为销售提供了有力支撑。

中报显示,目前新华联的房地产业务重点城市布局有长沙梦想城、西宁新华联国际旅游城、海南香水湾,以及马来西亚新华联南洋国际度假中心等房地产项目。

封面图片来源:视觉中国-VCG211371997633

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。