8月9日,国家金融监督管理总局下发《关于加强和改进互联网财产保险业务监管有关事项的通知》。据悉,《通知》对保险公司开展互联网财产保险业务提出更高要求:最近连续四个季度综合偿付能力充足率不低于120%,核心偿付能力充足率不低于75%;最近连续四个季度风险综合评级为B类及以上;金融监管总局规定的其他条件。

每经记者|涂颖浩 每经编辑|马子卿

8月9日,国家金融监督管理总局下发《关于加强和改进互联网财产保险业务监管有关事项的通知》(以下简称《通知》),对财产保险公司(含相互保险组织和互联网保险公司)及保险中介机构开展互联网财产保险业务提出监管要求。

具体而言,保险公司开展互联网财产保险业务需满足以下条件:最近连续四个季度综合偿付能力充足率不低于120%,核心偿付能力充足率不低于75%;最近连续四个季度风险综合评级为B类及以上;金融监管总局规定的其他条件。

《通知》要求,对于已经开展互联网财产保险业务的财产保险公司给予过渡期。财产保险公司应在切实保护金融消费者合法权益的基础上推进整改,于2024年12月31日前全面符合本通知各项要求。

《通知》所称互联网财产保险业务,是指财产保险公司通过设立自营网络平台或委托保险中介机构在其自营网络平台,销售财产保险产品、订立财产保险合同、提供财产保险服务的保险经营活动。

2020年12月下发的《互联网保险业务监管办法》规定,保险公司开展互联网保险销售,应符合监管关于偿付能力、消费者权益保护监管评价等相关规定。按照《保险公司偿付能力管理规定》,保险公司需满足核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%,风险综合评级在B级及以上。

此次《通知》对保险公司开展互联网财产保险业务提出更高要求:最近连续四个季度综合偿付能力充足率不低于120%,核心偿付能力充足率不低于75%;最近连续四个季度风险综合评级为B类及以上;金融监管总局规定的其他条件。

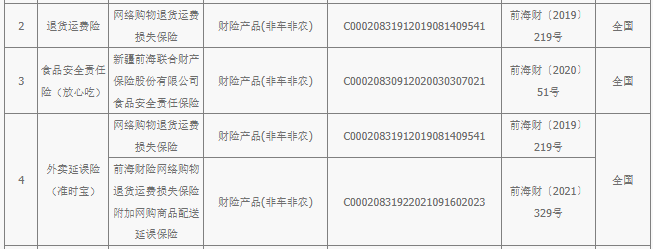

《每日经济新闻》记者注意到,多家公司未达到新的监管要求。例如,截至2024年第二季度末,前海财险核心、综合偿付能力充足率均为106.1%,未能达到“综合偿付能力充足率不低于120%”的要求。前海财险官网显示,公司当前有退货运费险,食品安全责任险(放心吃)、外卖延误险(准时保)、航意险、雇主责任险等19款互联网保险产品在售。

根据《通知》要求,财产保险公司不满足本通知上述规定的经营条件的,应立即停止开展互联网财产保险新业务。在停止开展新业务之日起10个工作日内,向负责日常监管的金融监管总局或其派出机构报告,并在官方网站、自营网络平台以及受托保险中介机构自营网络平台披露相关信息。对于已生效的保险合同,应继续履行合同约定的保险责任,并做好理赔等后续服务。

此外,互联网保险公司开展互联网财产保险业务,应符合《互联网保险业务监管办法》有关条件,且上季度末偿付能力、风险综合评级满足前款要求的指标。具体来看,安心财险偿付能力不达标,目前业务发展处于停滞状态。

《每日经济新闻》记者注意到,2021年9月监管曾向业内下发《关于加强和改进互联网财产保险业务监管有关事项的通知(征求意见稿)》,规定是“符合条件的保险公司,可不设分支机构在全国范围内开展除机动车辆保险、农业保险以外的互联网财产保险业务”。

此次下发的《通知》要求,符合本通知条件的财产保险公司,原则上可将互联网财产保险业务的经营区域拓展至未设立分公司的省(自治区、直辖市、计划单列市),并及时向拓展地的派出机构报告互联网财产保险业务拓展情况。财产保险公司经营农业保险、船舶保险、特殊风险保险等险种,原则上不得通过互联网方式拓展经营区域。

此外,《通知》还要求,严禁财产保险公司将线下业务通过互联网方式拓展经营区域,规避属地监管。

对于开展相关业务的保险中介,《通知》除了要求“保险专业中介机构应为全国性机构”之外,还必须满足“具有三年以上财产保险业务经营经验”“销售管理、保单管理、客户服务等信息系统完备,业务流程管理满足业务需要,机构自身符合互联网财产保险业务可回溯管理的相关要求”等条件。

《通知》还要求,财产保险公司与互联网平台开展互联网财产保险业务合作,应审慎选择合作对象。建立合作对象准入和退出机制,明确相应标准和程序,对合作对象进行充分评估和尽职调查,并实施名单制管理。

根据《通知》要求,保险机构开展互联网财产保险业务,违反本通知相关规定的,金融监管总局及其派出机构可依照法律法规提出整改要求,采取相关监管措施或者进行行政处罚。对于已经开展互联网财产保险业务的财产保险公司给予过渡期。财产保险公司应在切实保护金融消费者合法权益的基础上推进整改,于2024年12月31日前全面符合本通知各项要求。

封面图片来源:视觉中国-VCG41N1309760279

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。