每经记者|夏子博 每经编辑|张静

甘肃省一大型国有建筑企业成为失信被执行人?

根据8月7日在中国货币网发布的一份票据募集说明书,甘肃省建设投资(控股)集团有限公司(以下简称:甘肃建投)7月25日、8月1日先后被银川市永宁县人民法院、河北省唐山市丰南区人民法院纳入失信被执行人名单。

纳入原因分别为:有履行能力而拒不履行生效法律文书确定义务、公司违反财产报告制度。

根据公开资料,甘肃建投是甘肃省最大的国有建筑企业,注册资本200亿元,各类专业技术人员1.7万人,2023年营收超800亿元,总资产超1600亿元,连续12年入榜“中国企业500强”,2023年位列第280位,相较上一年提升11位。

虽说上述案件执行金额合计407.43万元,对于甘肃建投体量来说属于“蚊子腿”,但公司进入2024年以来频频涉及限制消费、执行等情况,财务似乎仍面临一些压力。

作为建筑行业公司,上下游涉及业务、债务关系复杂,难免会涉及一些司法案件。

天眼查截至8月8日下午4点显示,甘肃建投共涉及司法案件497件,2021年—2023年及截至2024年8月8日,分别涉及23件、49件、187件、145件,87.1%的案件身份为被告,案由多为买卖合同纠纷(118件)、建设工程施工合同纠纷(42件)等。

但2023年之前,甘肃建投从未有过失信被执行人和被限制消费记录。进入2024年,甘肃建投被执行、被限制消费的次数明显多了。

根据天眼查,甘肃建投目前被执行人记录共有37项,年份均为2024年,被执行总金额4,623.12万元,查询历史被执行人发现,2023年前公司仅在2009年、2012年有过被执行记录,2023年(16件)、2024年(54件)开始出现大量被执行记录。

这也带来不少限制消费令和失信被执行人记录,根据信用中国,甘肃建投有两条失信被执行人记录。根据天眼查,公司现存1项失信被执行人记录,还有6条历史失信被执行人记录,2023年1件,2024年5件。限制消费令方面,共有29条历史记录,其中2023年9件、2024年20件。

图片来源:天眼查

需要注意的是,上述案件原告/上诉方主要为建设工程相关公司,基本不涉及金融机构,且数额相对较小,对公司目前生产经营、财务状况和偿债能力影响未造成太大影响。

从经营业绩来看,在行业下行调整中甘肃建投表现稳定,基本面良好。2021—2023年及2024年1-3月,公司主营业务收入812.22亿元、873.35亿元、879.35亿元,净利润分别为8.27亿元、7.70亿元、8.27亿元;营业毛利率分别为8.09%、8.06%、8.35%和10.37%。

从合同签署情况来看,2023年,公司新签合同金额为1161.11亿元,同比增加16.73%,2024年1-3月,公司新签合同金额为148.48亿元,2023年及2024年1-3月发行人在手合同额分别为2821.66亿元和2911.61亿元,在手合同额均有所增加,建筑安装业务呈持续增长态势。

对于“增收不增利”,募集说明书中解释称,发行人虽然获得较多的合同,但是建筑施工行业随着经济下行,市场上的项目开工量减少,各建筑承包商为了取得更好的项目纷纷降低利润,导致整体利润水平不高。发行人取得更多的省级项目,该项目虽然回款效果好,但利润率较低。

根据最新主体评级,甘肃建投评级为AAA。截至2024年3月末,发行人在各家金融机构的授信总额为1013.06亿元,已使用额度716.23亿元,未使用的授信额度296.84亿元。募集说明书也提示,虽然截至报告期末,发行人及其子公司不良和关注类贷款已结清,但已在征信报告中显示。

不过,在各类债务指标管控上,甘肃建投显得有些“失速”。

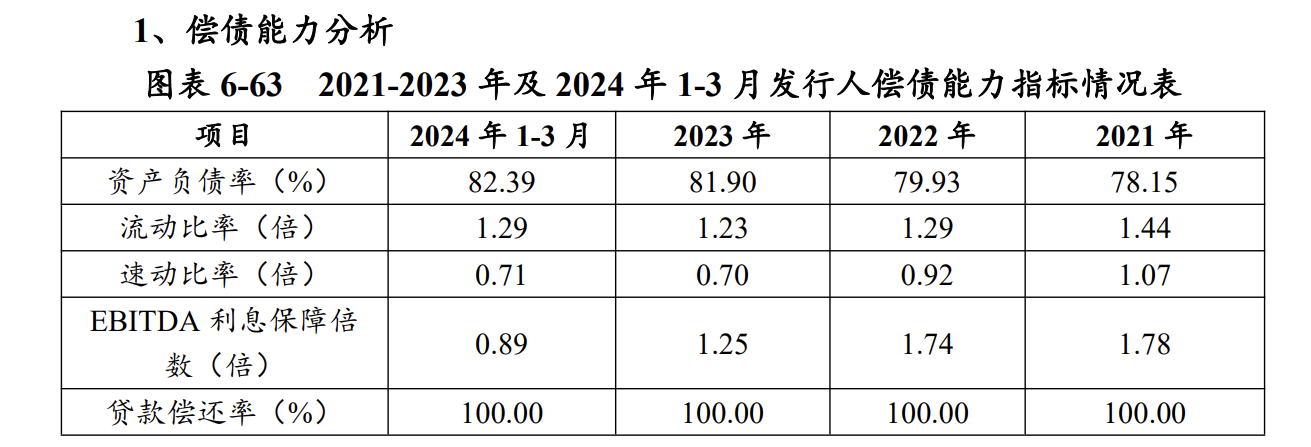

根据募集说明书,2021-2023年末及2024年3月末,甘肃建投的资产负债率分别为78.15%、79.93%、81.90%和82.39%,呈逐年增长趋势,高于行业平均水平。

与之相对的,是公司的货币资金在逐年减少。同期,余额分别167.51亿元、175.23亿元、156.74亿元和133.67亿元,截至2024年一季度,还有50.24亿元货币资金为受限资产,占比约为37.58%。

债务方面,截至2024年3月末,公司有息债务总额695.12亿元,将面临持续性的融资需求,其中短期有息债务合计227.32亿元,占比32.70%,有息债务短期集中度高,短期偿债压力较大。

同时,随着企业债务规模扩大,利息费用也不可避免地走高,2021—2023年,公司利息费用为15.74亿元、20.39亿元、21.43亿元,同期经营活动净现金流分别为-0.19亿元、6.33亿元、-6.01亿元,经营活动现金流覆盖财务费用能力不足,现金流较为紧张。

说到现金流,再关注一下应收账款情况,2021-2023年末和2024年3月末,公司应收账款账面价值分别为276.08亿元、306.96亿元、385.55亿元和402.72亿元,在总资产中的占比分别为21.84%、21.53%、23.44%和23.98%。

募集说明书中提示,其客户主要为甘肃省的行政事业单位,大型国有企业,大型房地产开发商,由于承接的建筑工程建设周期较长,使得项目资金回笼速度较慢,如工程后续回款不及时将产生大量的应收账款,需要发行人有一定的垫资能力,可能对公司现金流和债务偿付产生影响,个别项目工程拖欠期限较长,面临一定的资金周转压力。

根据募集说明书,同期,公司应收账款周转率分别是3.41、3.00、2.54和0.30;存货周转率分别是3.39、3.23、2.87和0.35;EBITDA利息保障倍数分别为1.78、1.74、1.25和0.89。三项指标均有所下降,流动性方面需要关注。

图片来源:甘肃省建设投资(控股)集团有限公司 2024 年度第一期中期票据募集说明书

在甘肃建投上半年经济运行分析会上,公司两位高管均提到了抓清欠问题,总经理束水龙表示,清欠清收要加力提效、颗粒归仓,回款上要能收尽收、入袋为安,诉讼上要协商为主、稳定为重,资金上要以收定支、谁收谁支。会议还提到,涉诉纠纷要早化解,算好诉讼的时间账、金钱账、败诉账。

截至2024年3月末,甘肃建投在手合同额为2911.61亿元。而建筑业特点为前期垫款,后期根据施工进度由业主支付工程款,意味着未来资本支出仍然较大。

目前能活下来的建筑企业,或多或少都会面临负债高、回款难的问题,对于一些“第二梯队”的地方国企和民营企业尤甚。

图片来源:甘肃建投官微

募集说明书就提到,头部八大建筑央企的市场份额由2022年的42.1%进一步增长至2023年上半年的51.4%,持续挤压地方国企和民营企业的市场空间。地方建筑国企作为地方政府国资委控股的区域型建筑企业,受制于地方投资平台资金紧张,本地发展和跨区域发展均面临一定压力。

而有实力的地方建筑国企,除了抓牢本土基本盘外,还将目光放在了省外、海外,纷纷开始谋划“出省”“出海”找市场。

甘肃建投也不例外。截至2023年末,甘肃建投省内、省外、海外在手合同额分别为1975.16亿元,648.98亿元、197.51亿元,分别占比70%、23%和7%。

一方面,甘肃省经济发展、收入水平不算高,省内业务盈利水平偏低,另一方面,公司在甘肃省新签合同金额占比似乎正在减少:近三年及一期金额为756.68亿元、856.69亿元、811.68亿元和81.19亿元,占同期比例为81.57%、86.13%、69.91%和54.68%。

而外地业务正逐渐填补这一“空白”。根据新甘肃报道,甘肃建投2023年实现省外市场订单495.44亿元、同比增长60.90%,今年1—5月签约195.29亿元、同比增长19.49%;2023年实现海外市场订单73.98亿元,同比增长77.54%。

不过,甘肃建投在省外、海外的布局建设似乎仍不太成熟。在未来规划中,甘肃建投对省外市场表示“五大区域公司要率先解决自身生存问题,以求生存为重点,要善于总结经验和分析问题,找到生存的路径和方向”;对海外市场要“切实把好订单转化成好项目,杜绝项目亏损,提升可持续发展能力。”

值得注意的是,随着企业的规模逐渐扩大、向外地不断拓展边界,公司管理费用正逐年上升,2021年—2023年分别为25亿元、28亿元、29亿元,进一步压缩公司利润空间。

对此,记者致电甘肃建投方希望了解情况,对方表示了解情况后联系,但截至发稿未获回复。

封面图片来源:甘肃建投官微

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。