每经记者|文巧 蔡鼎 赵景致 每经编辑|易启江 兰素英

8月5日,“黑色星期一”席卷而来,从日韩开始,多国股市遭遇血雨腥风。

据接受《每日经济新闻》记者采访的经济学家和专家分析,全球股市暴跌背后,是日元升值下套利交易的“退潮”,此前借入日元投资股市的大量机构抛售股票偿还日元,而市场对美国经济衰退的担忧也加剧了暴跌。

让人有些意外的是,近日披露的数据显示,巴菲特已将其对苹果的持仓减持了近一半,彭博社将此事描述为:“一只蝴蝶在华尔街扇动了翅膀,而后引发了一场东京台风。”

全球股市的下跌也让人联想到了2007年的次贷危机。而回顾历史,日本央行于2000年、2006年~2007年两轮加息,此后美股均迎来“崩盘”,引发了全球金融危机。

这一次,风暴眼变成日本,是否又是一次金融风暴的先兆?

1

日元加息升值

“大量投资者抛售股票偿还日元”

8月5日早间,日韩股市一开盘就迎来猛烈抛售,随后,恐慌情绪蔓延全球。截至当日收盘,日经225指数累跌12.4%,抹平2024年初至今的涨幅,也创下史上最大下跌点数,超越1987年10月黑色星期一的纪录;韩国综指创2008年以来最大跌幅,日韩及土耳其等国股市主要指数触发熔断机制。澳大利亚、印度等亚太市场均出现大幅抛售,欧股开盘后也遭遇重挫。

随后,美股低开,“七巨头”开盘全线重挫。北京时间今日凌晨,美股三大指数集体大幅收跌,道指跌2.6%,纳指跌3.43%,标普500指数跌3%。热门科技股普遍下挫,英伟达、英特尔跌超6%,苹果、特斯拉、谷歌跌超4%。

全球金融市场如此大范围的下跌着实让投资者大惊失色,但也不禁要问,为何全球会齐遭重挫?日本股市为何又率先承压?

众多业内人士认为,全球股市遭遇黑色星期一,有多重冲击叠加的原因:疲软的美国就业及经济数据打击、叠加日本央行上周罕见加息后日元飙升,再加中东地缘政治紧张局势,全球投资者的信心受挫。

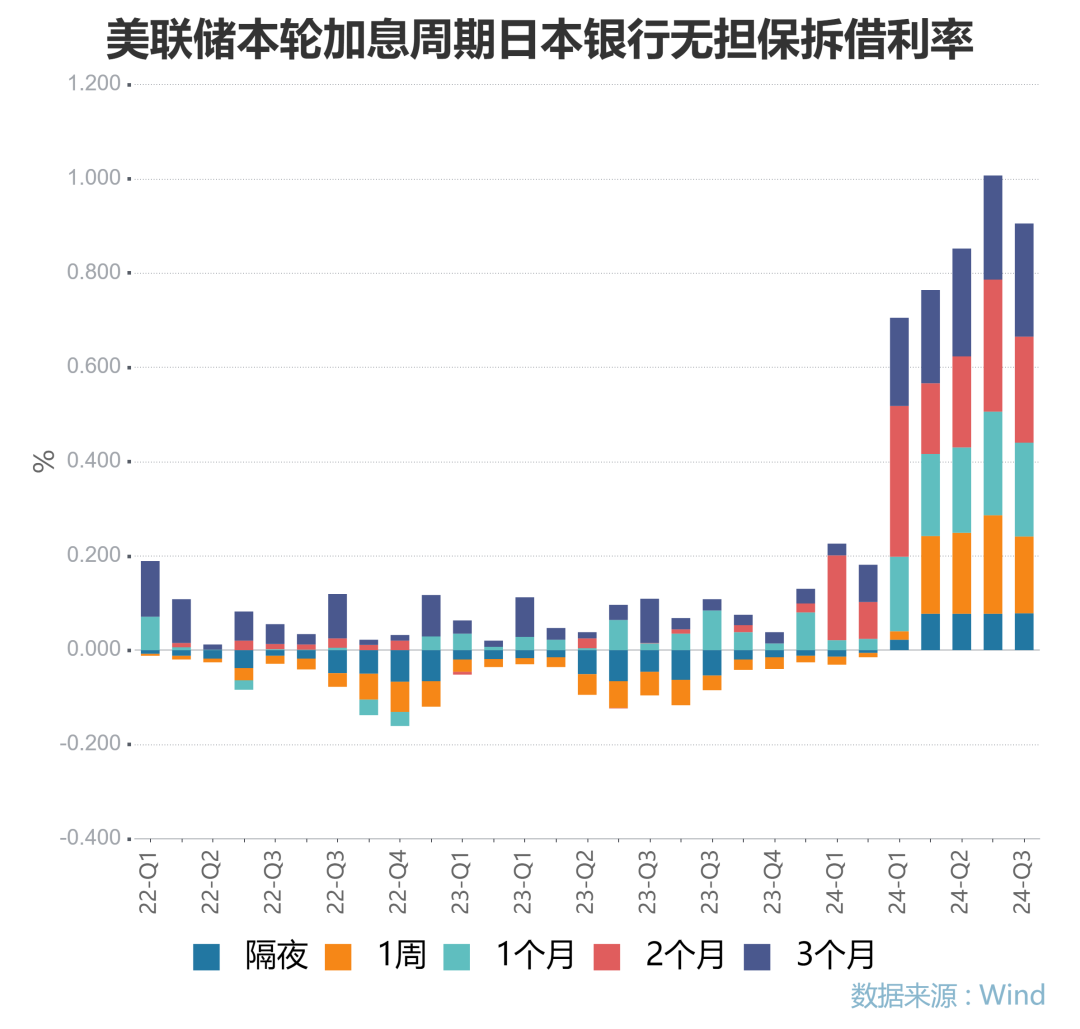

上周,日本央行将0%到0.1%的政策利率调整至0.25%。此次加息为今年3月放弃负利率政策以来的首次加息。日元随后升值,导致日本企业业绩下滑的特有利空因素也加剧日股下跌。

华通证券国际首席经济学家张凌博士在接受《每日经济新闻》采访时指出,“亚太市场整体大崩盘的直接原因还是来自于套息保值引发的平仓。在(此前)日元贬值、亚太地区股市不断创新高的前背景下,机构投资者通过套息交易借出日元进而投资包括日本股市在内的亚太股市。然而,美元指数下行等原因致日元快速升值,大量机构投资者抛售股票以偿还日元,因而导致了这些天的股市巨大波动。”

据日本交易所集团公布的数据显示,在截至7月26日的一周内,外国投资者已经净卖出1.56万亿日元的日本现金股票和期货。

张凌博士表示:“日元的波动性在主要货币中属于另类。当下日元也好,日股也好,巨大的波动性让市场产生了难以预料的风险。外部环境上,美元降息迫在眉睫,且可能有后续进一步降息的操作。日本央行对于日元的鹰派态度表明可能日元有进一步加息举动。”

前亚洲开发银行研究院院长吉野直行此前接受记者采访时曾认为,日本股市之前的大涨与大量涌入市场的外资相关,且最终指向当时日元贬值这一大因素。在欧美国家收紧货币政策的情况下,日股成为外国投资者的避险选择。

新加坡Jin Investment Management管理合伙人Rafael Nemet-Nejat(本文简称Rafael)向《每日经济新闻》记者分析道:“当日本财务省对日元进行干预,以及美国方面公布的CPI低于预期时,市场便将出现下跌。上月底,日本央行罕见加息并释放鹰派立场,以及美联储暗示将在9月降息的鸽派基调都加剧了这些因素。这样的冲击导致日元的套利交易出现平仓。”

2

非农就业数据“爆冷”

“对全球经济的前景更加悲观”

业内还认为,8月5日由日本股灾引爆的全球黑色星期一,问题也不仅仅在日元升值,还叠加了美国非农就业数据的打击。

上周五,一份爆冷的美国7月非农就业报告引发了美股“地震”,并引发了对美联储下个月可能降息幅度的激烈讨论。

按最新失业率计算,美国失业率从今年以来的低点飙升了0.6个百分点,触发了基于失业率预测衰退的“萨姆规则”。

这一规则指出,当美国失业率的3个月移动平均值相对于过去12个月的最低点上升超过0.5个百分点时,经济衰退就可能开始。这一规则自上世纪70年代以来的准确率为100%。7月失业率数据已经触及这一阈值,这意味着当前美国可能已经进入衰退状态。

数据公布后,美股三大股指期货、美元指数和国债收益率迅速走低,恐慌情绪加速蔓延。交易员开始押注美联储9月降息50基点的可能性,并预测今年的降息幅度将超过110基点。

“事实上,全球市场还可能会进一步走弱,目前我们已经回到了去年秋天AI热潮开始时的水平。然而,现在我们对全球经济的前景更加悲观,美国经济和市场也还有更多的下行空间,这意味着市场可能还没有做好稳定下来的准备。”Rafael 对《每日经济新闻》记者说道。

“最重要的是,美国大选仍存在不确定性,特朗普和哈里斯目前势均力敌,而中东方面,伊朗和以色列两国的冲突有升级的趋势。这些地缘政治和宏观因素的影响,也导致今年建立在弱日元、AI热潮和美国经济‘软着陆’情景之上的多头头寸被平仓,因此市场出现了剧烈的波动。”Rafael补充道。

萨姆规则提出者、前美联储经济学家Claudia Sahm表示,虽然美国尚未陷入衰退,但已“令人不安地接近衰退”。Sahm认为,随着金融市场猛跌,在许多人看来那个“令人恐惧的字眼”愈发有可能发生。

3

巴菲特抛售股票

“引发了一场东京台风”

在美国的疲软经济数据和日本央行的调控之外,近日披露的巴菲特举动也让全球投资者嗅到了风险,加剧了市场的恐慌效应。

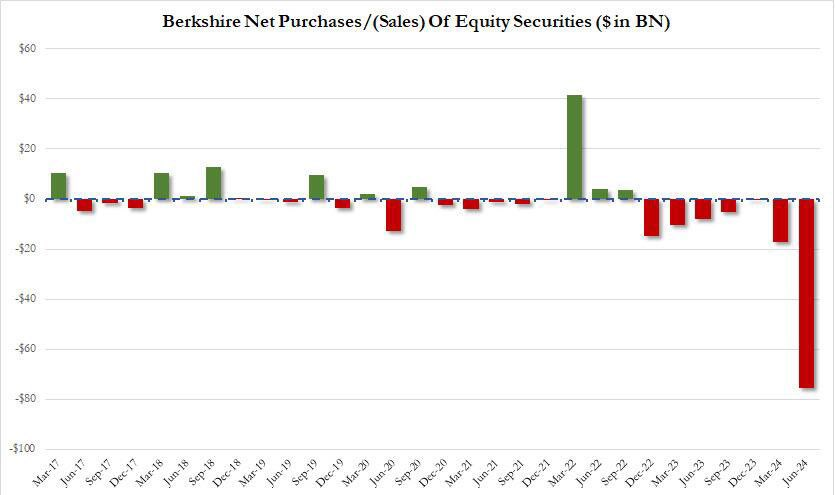

根据伯克希尔最新公布的今年二季度报,截至今年二季度末,伯克希尔持有的苹果股份价值为842亿美元,第二季度苹果持股量从第一季度的7.89亿股下降至约4亿股,降幅接近50%。

伯克希尔的现金储备从一季度的1890亿美元增至2769亿美元,这主要是因为伯克希尔净卖出了价值755亿美元的股票。这也是伯克希尔连续第七个季度卖出的股票多于买入的股票。

彭博社将此事描述为,“一只蝴蝶在华尔街扇动了翅膀,而后引发了一场东京台风。”

伯克希尔近期买入和卖出股票的情况 图片来源:X平台

全球股市的大跌也让人回想起2007年次贷危机,在这场百年一遇的金融危机中,大部分投资者损失惨重,很多富豪身家大为缩水。

覆巢之下,安有完卵?但巴菲特是个例外。据报道,早在2003年,巴菲特就清除了所有与次级债有关的金融产品。当时,巴菲特手头的现金高达300多亿美元。

这一次,随着美股科技股遭遇“至暗时刻”,科技“七巨头”在AI支出和收益上不成正比而引发市场恐慌之际,巴菲特又抛售苹果公司股票,的确让人不得不猜测,这是否又是一次危机的先兆?

4

日本上两次加息后

均发生了全球金融危机

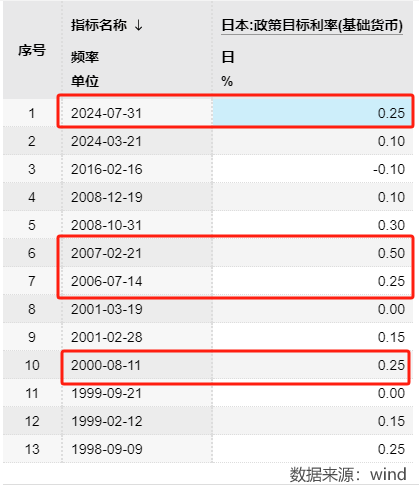

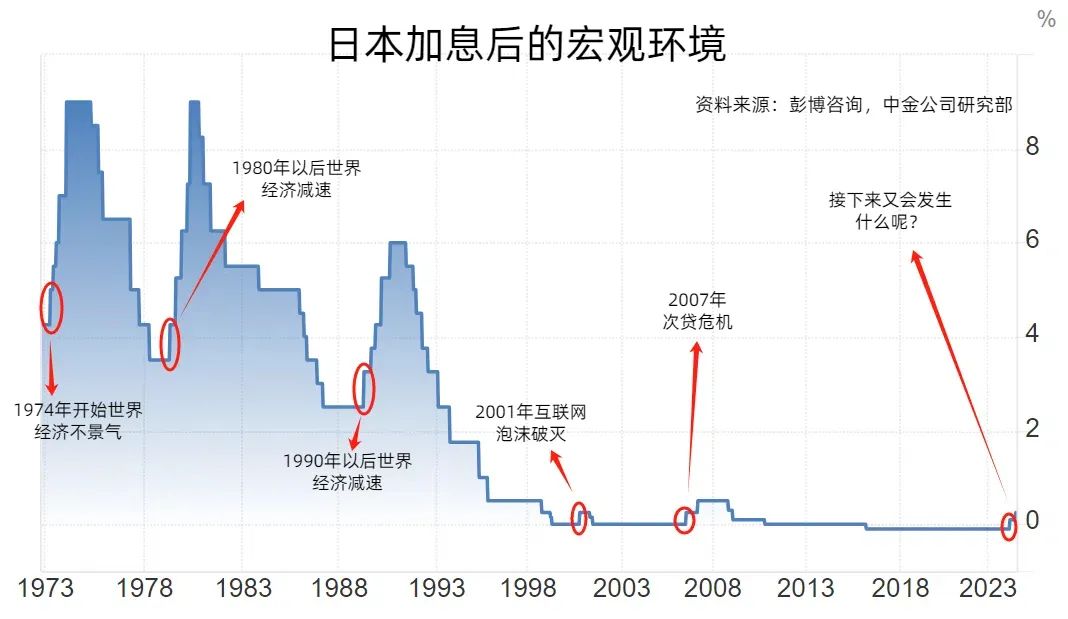

回顾历史,在日本上两次加息之后,美股均迎来了崩盘,发生了全球金融危机。

2000年8月,日本央行将利率从0%调整到0.25%。美国股市二次冲高后进入了长达4年的熊市,互联网泡沫正式破灭;2006年7月和2007年2月,日本央行连续两次加息0.25%。在第二次加息当月,亚洲多国股市暴跌。随后美国股市高位盘整,到2007年12月,纳斯达克达到阶段最高点,股灾和次债风暴在之后上演。

这一次,风暴眼变成日本,是否又是一次金融风暴的先兆?

图片来源:每经制图(背景图来源:Tradingeconomics)

日本长期高企的国债份额和姗姗来迟的“缩表”更是加剧了外界的担忧。尽管日本央行在上周将国债购买额从目前的每月约6万亿日元逐步缩减,到2026年1月至3月减至每月3万亿日元左右,但在本轮“缩表”开启之前,日本就长期被诟病债务危机将近,可能面临金融崩溃的风险。

今年6月,美银高管指出,日本国债收益率处于高点,而日本国债的大约一半数量都被日本央行持有,这些都是日本可能爆发债务危机的信号。如果日本最终出现金融危机,可能会将其长期积累的经济和金融问题缓慢“输出”到世界其他地区,最终导致全球金融系统崩溃。

日本十年期国债收益率 图片来源:tradingeconomics

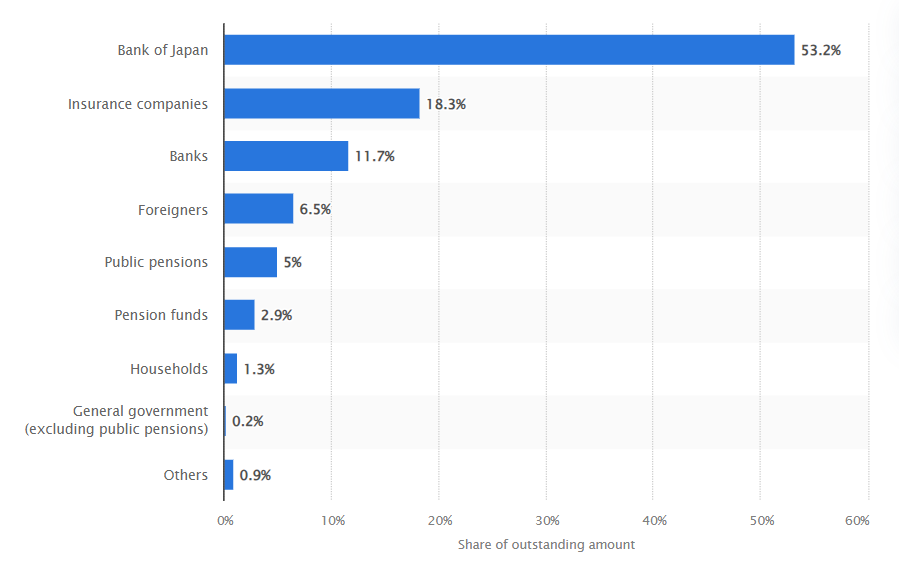

据报道,早在2015年,国际货币基金组织就率先对日本无休止的债务货币化进行计算,并警告称“考虑到银行的抵押品需求、保险公司的资产负债管理限制,以及主要养老基金的资产配置目标”,日本央行需要在2017年或2018年缩减对日债的购买规模。IMF还指出,当日本央行持有约40%的债券市场份额时将导致市场崩盘。

然而,数据显示,截至2024年3月,日本央行持有日本政府债券已远超IMF警告的40%份额,达到53.2%。日本央行持有日本国债最大的份额。

图片来源:Statista

此外,日本的国债总额占GDP比值是257.19%,是主要经济体中最高的。据国金证券研报,截止到5月底,日本央行总资产规模达761万亿日元,持有政府证券597万亿日元,占总资产的78.4%。

不过,中金公司认为,历史上的确存在日本央行加息后不久全球经济就出现衰退的记录,但是原因或许并非来自于日本央行,而是在于美联储政策利率长期维持在高位。

在接受《每日经济新闻》记者采访时,三菱日联金融集团首席日本策略师、日本央行前宏观压力测试主管Takahiro Sekido表示,“我们不认为目前的全球市场压力与过去的金融危机类似。然而,当前的国际金融体系相互依存的强度在亚太地区8月5日的股价大跌中得到了明显的体现。”

Rafael也认为,这并不会导致新的金融危机,因为目前全球的金融体系已经更加稳定。但他同时指出,目前面临的是一个融合了许多地缘政治不确定性的泡沫正在破裂,这可能更类似于尼克松担任总统期间发生的石油危机。

Takahiro Sekido对记者指出,从本质上讲,强劲的全球通胀、商业房地产价格下降以及全球IT系统动荡导致的保险赔付导致了近日全球金融市场的调整。在短期内,由于资产处置和清算的连锁反应,市场波动可能还会持续,因为投资者只能通过处置风险资产和保证现金流来加强风险管理。

5

人民币资产有望

成全球资金“避风港”

8月5日,随着华尔街交易员预计美联储在一周内降息25个基点的可能性为60%,日元和日股接下来的走势将更受关注。

而8月5日,日元对美元汇率再度升破146关口,为今年2月以来首次。

展望日元的未来走势,东海证券分析认为,这仍取决于美联储行动。尽管日央行加息的幅度超出市场预期,但日本的量化宽松政策仍未完全退出,日本央行的政策立场仍属宽松。由于日债利率的波动幅度持续小于美债,日元汇率仍取决于美联储的政策立场。

针对投资者,张凌博士表示:“从投资操作而言,不建议投资者短期内继续抄底日股,或者是反过来追捧日元。黄金的传统避险属性可能使得其成为还不错的选择。但是同样需要提醒的是,黄金价格也已经创历史新高。至少当下时间点是一个市场资源快速重新分配的巨大波动阶段,难以预料短时间内的价格走势,建议普通投资者还是谨慎保持关注。”

光大银行金融市场部宏观研究员周茂华认为,发达经济体经济趋缓、企业盈利前景承压、地缘冲突、贸易保护主义、美国大选风险等,海外市场波动性有所加大,加上目前海外资产股票整体高位,风险相较于收益有所增大。而中国经济、政策和企业盈利前景相对确定,估值处于低位的人民币资产有望成为全球资金的“避风港”。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

记者|文巧 蔡鼎 赵景致

编辑|易启江 兰素英

视觉|邹利

排版|易启江

记者手记 | 重新审视美联储降息周期后资源的分配

周一(8月5日)以亚太市场为首的大范围暴跌,被不少媒体贴上了“金融危机2.0”等类似的标签,但细看基本面、流动性等因素不难发现,周一的市场变动背后,至少在实体经济、资本流动性等方面未出现明显的问题。相反的是,正是因为流动性好,才导致了全球市场资产价格的快速变化和市场反应。8月5日的市场波动值得我们探究更多的,应当是在过去两年热钱涌入以日本为首的亚太市场的情况下,随着美国进入降息周期后,市场资源会如何重新分配。这个问题的答案,也势将引领新的投资机会。

封面图片来源:每经制图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。