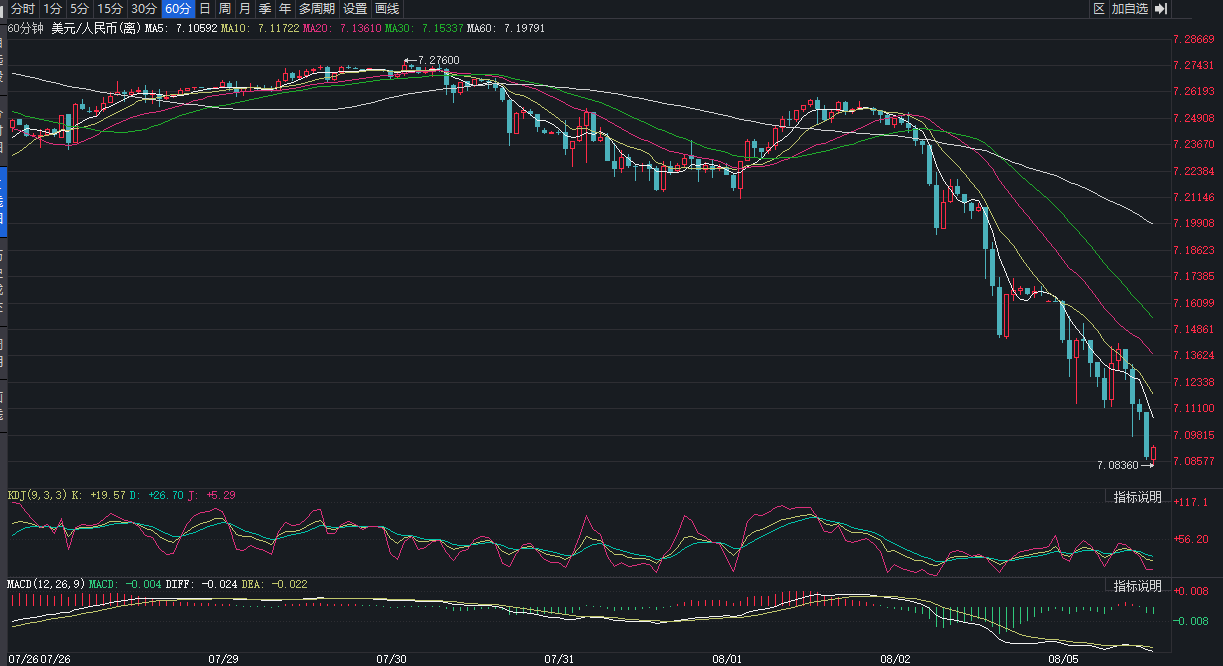

进入8月后,人民币对美元汇率持续上升,尤其是8月2日、8月5日,离岸人民币对美元升值超过1500个基点,抹平开年来的所有跌幅、创下年内新高。截至8月5日21时,离岸人民币对美元报价为7.104,在岸人民币对美元报价为7.124。离岸价、在岸价倒挂,且均超过中间价7.1345。

每经记者|赵景致 每经编辑|马子卿

人民币汇率强势反弹!《每日经济新闻》记者注意到,仅仅两个交易日时间,离岸人民币对美元汇率便从7.25一路飙升至7.09附近,幅度超过1500点。而在不久前,离岸人民币对美元汇率曾跌破7.3。

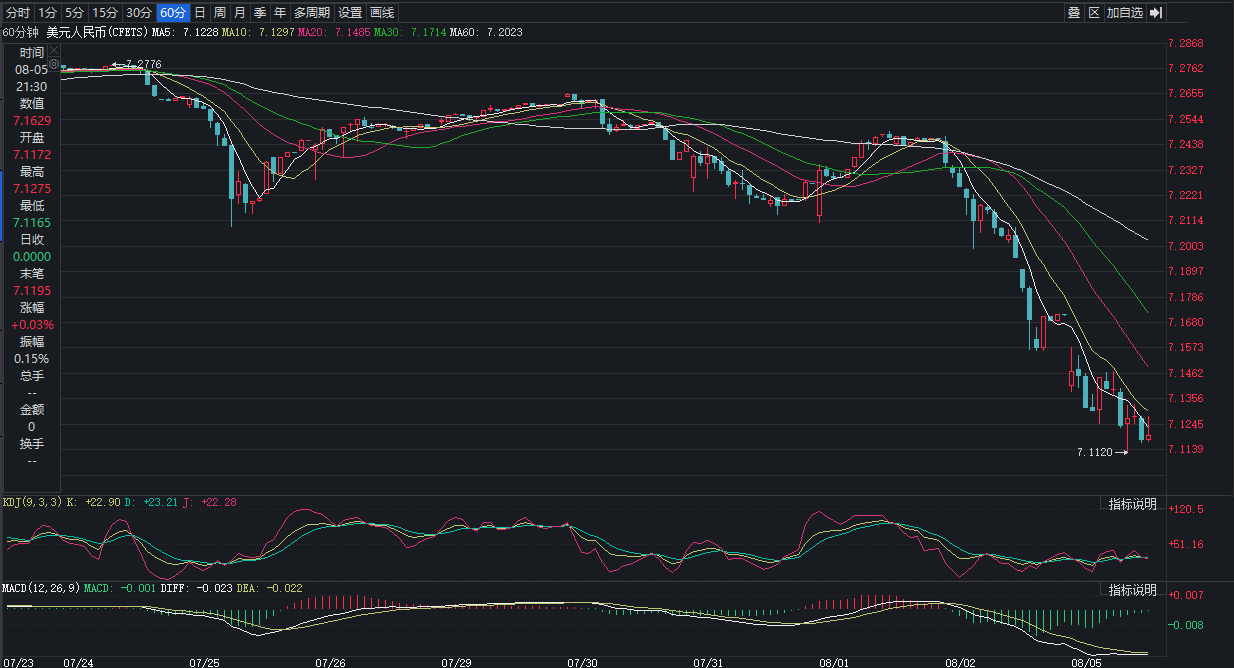

8月5日盘中,离岸人民币对美元最高已到7.0836,与去年12月份人民币汇率高位持平,一举收复今年以来的贬值“失地”。受离岸人民币带动,在岸人民币两日内同样涨幅超千点至7.13附近。截至8月5日21时,离岸人民币对美元报价为7.104,在岸人民币对美元报价为7.124。离岸价、在岸价倒挂,且均超过中间价7.1345。

光大银行金融市场部宏观研究员周茂华表示,人民币汇率反弹,一是国内加大宏观政策实施力度,市场对经济复苏预期增强;二是美国经济数据下滑超预期,欧美股市剧烈波动引发资金避险需求。此外,日元强劲反弹情绪外溢也对人民币汇率产生影响。

7月25日,中国人民银行开展中期借贷便利(MLF)操作,中标利率下降20个基点,但人民币对美元却在贬值趋势下反转出较强升值势头。在进入8月后,人民币对美元汇率持续上升,尤其是8月2日、8月5日,离岸人民币对美元升值超过1500个基点,抹平开年来的所有跌幅、创下年内新高。

据悉,汇率变动离不开内部和外部因素。周茂华对记者表示,从国内情况看,人民币走强受三方面推动。

一是基本面稳固。近期发布数据显示,经济保持了复苏和扩张的态势,央行超预期降息,加大宏观政策实施力度,提振市场对经济复苏预期。上半年外贸出口与贸易顺差双双超预期,国际收支平衡,外汇储备稳定在3.2万亿美元上方,基本面稳健为人民币汇率提供坚实支撑。

二是人民币资产吸引力增强。国内基本面前景改善,宏观政策环境理想,加上人民币资产估值整体处于洼地,市场对人民币资产看涨情绪在逐步积累。

三是离岸人民币供需偏紧。近期离岸人民币同业拆借利率飙升,反映离岸人民币市场需求相对于供给偏强,人民币升值动能增强。

而从外部因素来看,尽管各界对海外降息节奏、力度方面存在意见分歧,但目前发达经济体逐步向降息周期过渡已基本形成共识。周茂华表示,“截至目前,全球已有20多个经济体实施降息。”上半年欧洲央行、加拿大央行率先启动降息,美联储近期也释放年内可能启动降息周期信号,发达经济体政策对我国外溢影响将逐步减弱。

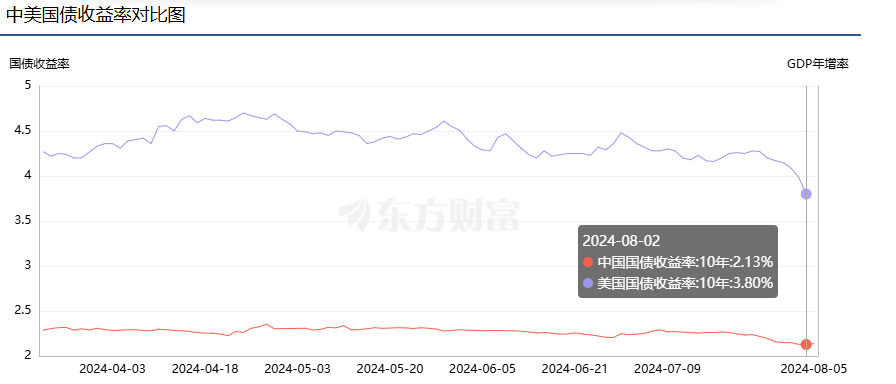

从影响人民币走势的重要因素——中美利差角度来看,自4月下旬以来,利差已呈现触顶回落态势。截至上周末,中美十年期国债利差为-1.67%,而前值为-2.01%,呈现大幅收窄。

周茂华表示,我国经济稳步复苏,物价保持温和回升态势,将制约市场利率下行空间;同时美联储经济与通胀趋缓,政策逐步转向降息周期,预计中美利差有望逐步收窄。

“如果后续美国就业市场出现超预期恶化,可能促使美联储加快降息步伐,进一步减弱利差对人民币汇率的影响。”周茂华表示,尽管海外政治经济环境仍存在较大不确定性,但国内经济复苏与美联储降息周期方向较为确定,我国外贸韧性,国际收支保持基本平衡,人民币资产吸引力增强等,年内人民币面临的环境较为有利,预计人民币汇率将保持稳中略升走势,相对于主要国际货币走势平稳。

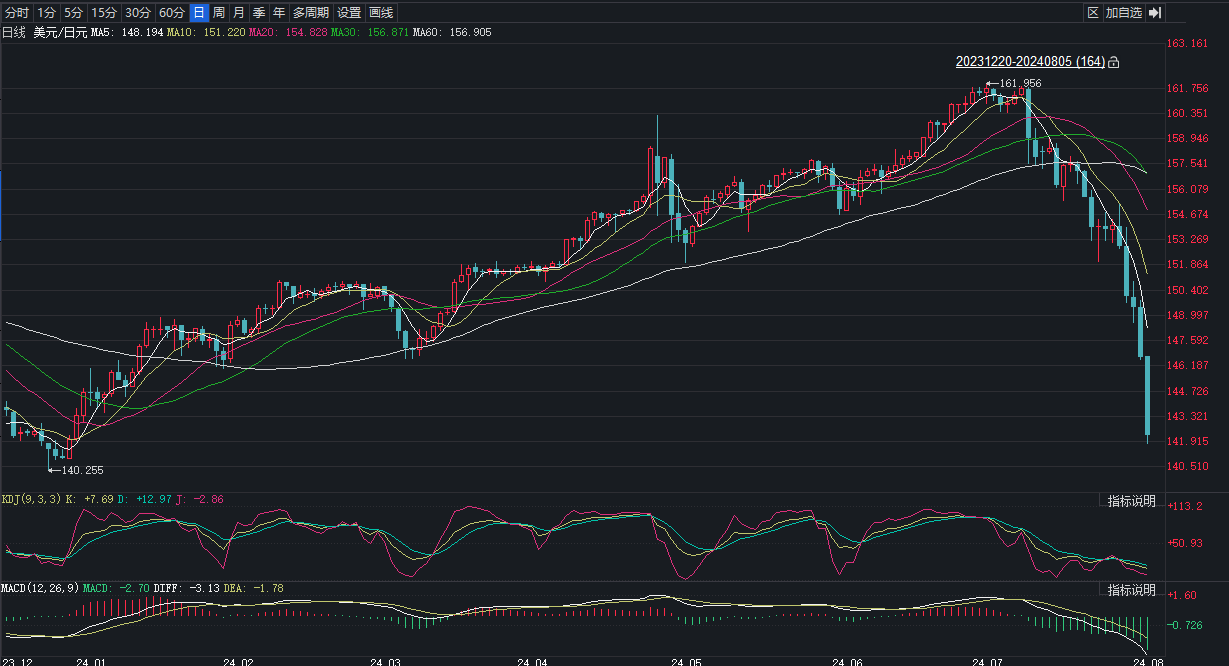

除了内部因素以及部分发达经济体降息,日本央行超预期“放鹰”的影响也不容小觑,“一松一紧”更助推人民币升值。今年上半年日元对美元汇率大幅贬值。7月31日,日本央行宣布加息15个基点,将政策利率上调至0.15%至0.25%,市场普遍认为加息“超预期”。

从日元表现来看,近一月来日元对美元汇率飙升,已从7月11日的161快速升至8月5日的142,达到至少7个月来高位。据日本共同社报道,日本与美国之间的利差有望缩小,投资者买入日元卖出美元的势头增强。

有观点认为,日元加息预期和套系交易的逆转可能推高了日元汇率,同时也助推了人民币升值。周茂华表示,人民币与日元等货币联动性确实有所增强,这背后主要是我国经济、金融不断融入全球有关。

周茂华认为,综合来看,发达经济体经济趋缓、企业盈利前景承压、地缘冲突、贸易保护主义、美国大选风险等,海外市场波动性有所加大,加上目前海外资产股票整体高位,风险相较于收益有所增大。而国内经济、政策和企业盈利前景相对确定,估值处于低位的人民币资产有望成为全球资金的“避风港”。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。