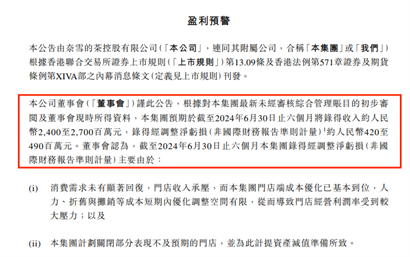

◎8月2日晚,奈雪的茶(以下简称“奈雪”)发布2024年上半年业绩预告。公告显示,截至2024年6月30日止六个月公司营收预计约24亿元~27亿元,经调整净亏损预计约为4.2亿元~4.9亿元。

每经记者|温梦华 每经编辑|杨夏

在新茶饮迈入销售旺季的这个火热夏天,奈雪的茶(2150.HK,股价1.48港元,市值25.38亿港元)却业绩遇冷。

8月2日晚,奈雪的茶(以下简称“奈雪”)发布2024年上半年业绩预告。公告显示,截至2024年6月30日止六个月公司营收预计约24亿元~27亿元,经调整净亏损预计约为4.2亿元~4.9亿元。

作为“新式茶饮第一股”,奈雪在2021年成功登陆港股市场时,总市值一度超300亿港元。8月5日,奈雪股价报收1.48港元/股,下跌15.91%,总市值约25亿港元,不足最高市值纪录的十分之一。

过去三年,新茶饮赛道一路狂飙,“玩家”来势汹汹,加速跑马圈地,竞争亦愈发激烈。相较于仍在狂奔的其他同行,奈雪的前进速度则稍显缓慢。2023年,曾坚持直营模式的奈雪的茶也开放加盟,但如今看来,其也未能“助力”公司迎来渴望中的爆发式增长。

在2023年刚刚扭亏为盈后,今年上半年,奈雪预计将再次亏损。

据公司业绩预告,截至2024年6月30日止六个月公司营收预计约24亿元~27亿元,经调整净亏损预计约为4.2亿元~4.9亿元。而2023年同期,奈雪的茶收入约为25.94亿元,经调整净利润为7020万元。

对于业绩预计变动的原因,奈雪表示,主要由于受消费需求影响门店收入承压,门店端成本优化已基本到位,人力、折旧与摊销等成本短期内优化调整空间有限;同时,公司计划关闭部分表现不及预期的门店,并为此计提了资产减值准备。

百联咨询创始人庄帅在接受《每日经济新闻》记者采访时表示:“一方面,无论是价格、商品创新、管理方面等奈雪的竞争力都在下降;另一方面,直营模式的投入太大,开店效率也相对较低;此外,没有参与低价竞争和大力开放加盟,随着整个赛道低价竞争的加剧和开店速度加快,奈雪的竞争力变得更弱了。”

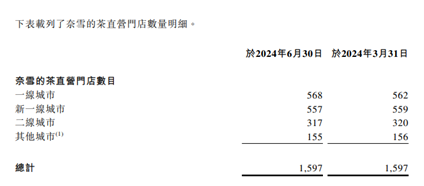

今年7月,奈雪曾公布2024年第二季度运营情况称,在2024年第二季度,集团新增48家直营门店,关停48家直营门店。截至2024年6月30日,集团共经营1597家直营门店,另有297家加盟门店。公司预计2024年全年新开直营门店规模低于往年,且会调整或关闭部分表现不佳的直营门店。

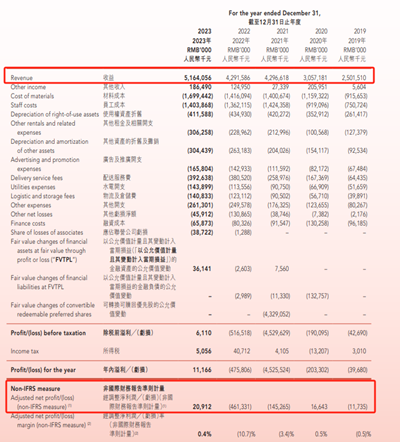

《每日经济新闻》记者注意到,自2021年上市以来,奈雪的业绩一直不及预期。财报显示,2021年—2023年奈雪营收分别约为42.96亿元、42.92亿元、51.64亿元;经调整净利润则分别约为﹣1.45亿元、﹣4.61亿元、0.21亿元,三年累计亏损高达5.85亿元。

“奈雪关键的问题在于其整个经营理念和战略思维,这可能是造成其关店比例一直居高不下和持续亏损的根本原因。”中国食品产业资深分析师朱丹蓬坦言,在中国新奶茶火爆时,奈雪虽然早早登陆资本市场,但没有抓住这波红利,所以当整个行业迈入内卷化节点时,它的落后是必然的。

在过去的2023年,新茶饮一路狂飙。霸王茶姬、蜜雪冰城、茶百道、古茗等一众知名品牌纷纷发力加盟,靠扩张门店迅速“圈地”。相比之下,一直主打高端品牌、坚持直营模式的奈雪,则在开店速度上比较“缓慢”。

据窄门餐眼数据,截至2024年7月,蜜雪冰城开了超3万家门店、古茗也开店近万家,茶百道、沪上阿姨、书亦烧仙草的门店数也超5000家,而奈雪的门店数则不足2000家。

在朱丹蓬看来,当前新茶饮已内卷严重、竞争过剩,行业红利也在逐渐消退。大量开店和抢占下沉市场,成为各大品牌建立规模壁垒的方式。

当下,加盟模式成为新茶饮市场的主流模式。面对“卷价格、卷加盟”等竞争激烈的新茶饮赛道,奈雪的茶也在2023年下半年加入“加盟大军”,开放加盟店授权。从奈雪财报数据的业绩来看,完全直营的模式可能已经跟不上当下的竞争环境。

对于开放加盟授权,奈雪方面称,加盟门店将有助于开拓新市场、发掘新需求。在开放加盟授权一年多后,截至2024年6月30日,奈雪共有297家加盟门店,占总门店的比例约16%。

然而,对比已开放加盟的新茶饮品牌来看,奈雪的整体加盟门槛相对较高,这在一定程度上或许会制约其加盟店的快速扩张。对比同为上市公司的茶百道(2555.HK,股价7.09港元,市值104.76亿港元)为例,截至今年3月底,茶百道加盟店超过7900家。

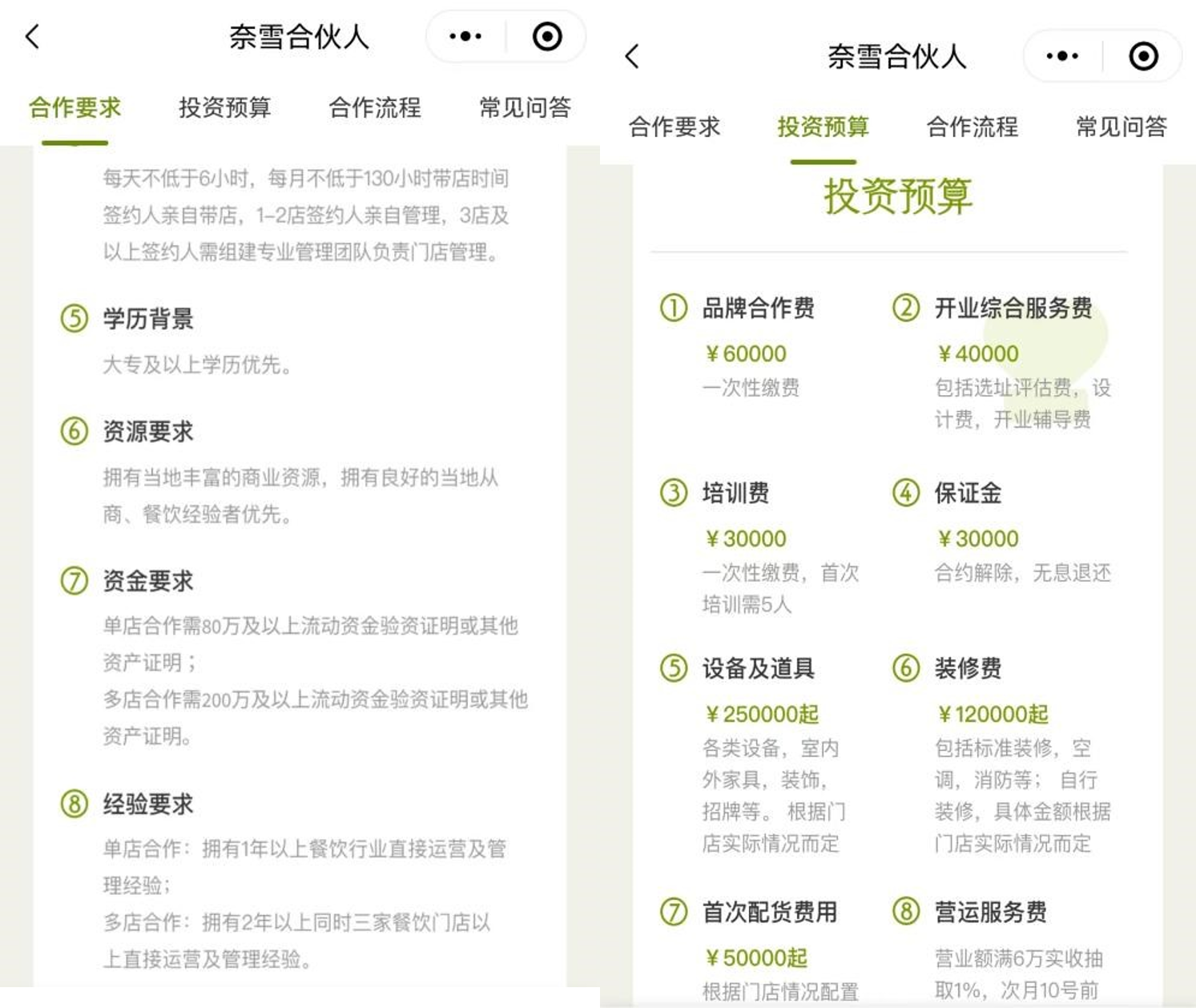

“奈雪的茶合伙人”小程序显示,奈雪单店合作要求出具80万元及以上的流动资金验资证明,多店合作则要求在200万元及以上;此外,根据其给出的品牌合作费用、保证金、客店综合服务费等各项投资预算,合计需要约40多万元。

“当下阶段,奶茶店的加盟红利正在减弱,但不代表着没有市场。不过,面对其他品牌的竞争,从奈雪的加盟条件和经营能力来看,对加盟商的吸引力太弱。”谈及未来加盟能否拉动奈雪业绩,庄帅坦言。

国投证券相关研报指出,虽然茶饮C端市场的增速正在放缓,但对于新茶饮品牌方而言,其增长的主要驱动力仍来自B端开店。换言之,品牌方抓住加盟商跑马圈地成为竞争关键。

(封面图片来源:每经记者 陈晴 摄)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。