◎上海出口集装箱综合运价指数(SCFI)终结了13周的连涨。据上海航运交易所7月12日发布的集运市场周报,SCFI周跌幅为1.6%。业内人士认为:现阶段海运费是有向下趋势,但不能说见顶,北美市场货量没有非常明显减少,运力增加是影响运价的最重要因素。

每经记者|张韵 每经编辑|文多

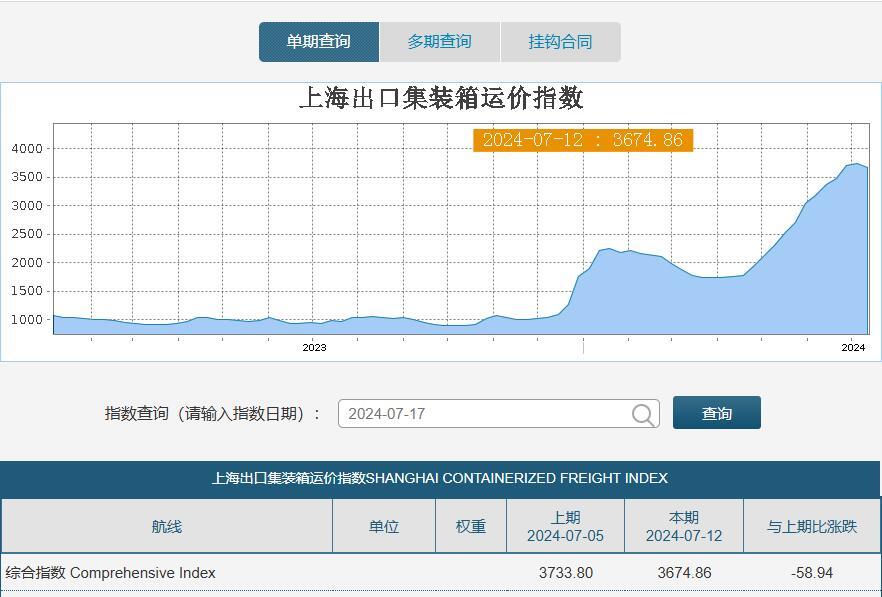

海运费终于在7月中旬迎来了一个拐点,集运市场整体出现回调。

新一期上海出口集装箱综合运价指数(SCFI)终结了13周的连涨。据上海航运交易所7月12日发布的集运市场周报,SCFI周跌幅为1.6%。

图片来源:上海航运交易所网页截图

除远东到欧洲的运价有所上涨,其余几大主要航线(中国至地中海、中国至北美、中国至南美等)全盘下跌,尤其是上海港出口至美西基本港的市场运价较上期下跌5.5%至7654美元/FEU。

海运费是要触顶回落了吗?综合业内人士观点来说,相比2017—2019年运价见顶后会出现显著回调特征的情况,今年运费见顶后可能回调幅度有限,即不会显著回调。

7月17日,物流服务平台运去哪方面向《每日经济新闻》记者表示,现阶段海运费是有向下趋势,但不能说见顶,北美市场货量没有非常明显减少,运力增加是影响运价的最重要因素。

图片来源:每经记者 张韵 摄

在四大主要航线中,尽管欧洲航线(远东到欧洲)出现4%的小幅上涨,但上海航运交易所分析师表示,该涨幅低于前期部分班轮公司宣布的涨价幅度。7月12日,上海港出口至欧洲基本港的市场运价为5051美元/TEU(标准箱)(5051美元约合人民币36666元)。

对此,运去哪方面介绍,7月上旬,欧线运价处于高位,舱位供给以现舱为主。随着欧洲运价不断上涨,除高货值或者有严格交付要求的货品,市场整体放慢了出货的节奏,不会像之前那么强势地推高运价。但需要警惕的是,红海绕行导致的运力周期性短缺或在8月显现,欧线可能要再次面临停航困境,加上圣诞季备货提前,欧线运价短期内很难下滑,但舱位供给紧张的问题或有所缓解。

海通期货航运研究团队在其集运指数(欧线)半年报中表示,欧线自红海危机发生后,于今年上半年出现两轮上行行情,第一轮是绕行初期供应链紊乱,第二轮是绕行中期缺口矛盾放大。5月开始,欧洲航线和地中海航线普涨,主要受益于红海绕行带来的补库需求(安全库存水平提高和补库周期缩短)以及绕行下船期延误带来的被动停航导致运力供给显著紧张。

随着近期欧线现货运费出现滞涨态势,海通期货认为,相比2017—2019年运价见顶后会出现显著回调特征的情况,从今年6月打破往常的中性表现、7—8月旺季小幅前置的情况来看,今年的季节性波动难以完全参考往年历史性趋势。

海通航运进一步表示,结构性缺船是核心矛盾,并且短期内没有足够的运力增量来缓解这一矛盾。至10月,缺船矛盾才能从总量上缓解,但同时结构性问题依然存在。与此同时,船司会利用一系列运力管理工具控制有效运力,为后续11月开始的现货提涨和长协谈判提供更好的支点,延缓旺季结束后的下跌形态,因此今年运费见顶后可能回调幅度有限。

图片来源:每经记者 孔泽思 摄

有货代公司表示,美西航线(中国至美国西海岸航线)本来计划涨到8100~8500美元/FEU,结果加班船和新航线扎堆,地中海航运公司决定至7月底维持原价而引发市场降价潮,使得美西航线运价普遍在7500~7900美元区间浮动,还有几家大货代与船东因签订了长约,报价甚至低于7000美元/FEU。

为何原定于7月1日实施的涨价计划会遭遇变数?运去哪方面告诉记者,从7月上旬开始,美西航线不断有新运力加入。加班船、新船司的加入,让美线运价的增速逐步减缓。7月下半旬已经有降价的趋势。尽管每年7月—8月是传统出货旺季,但今年的旺季整体提前,导致8月—9月很难再见到出货量的新一波上涨。因此,在供需影响下,美线继续大幅上涨的可能性不大。

值得注意的是,美线运价需要关注现货价和长协价的价差风险。据海运数据和情报平台Xeneta数据,以远东至美国西海岸的贸易为例,短长期价差在2021年9月达到了疫情期间的峰值,每40尺标准箱的现货价高于长协价4870美元,至2022年10月出现逆转,每40尺标准箱的长协价高于现货价约4900美元。而到了今年6月,每40尺标准箱的现货价再次反超长协价4720美元。这意味着承运人需要根据市场变化灵活调整运力投放和定价策略,以平衡供需关系并实现盈利目标。此时,中小承运人的运营策略和利润水平将受到更大的影响。

图片来源:每经记者 孔泽思 摄

再来看看拉美方向,6月底7月初,至墨西哥、南美洲西岸的航线迎来转折,运价缓慢下行,舱位供给紧张得到缓解。运去哪预计,7月下旬至8月期间,至墨西哥航线的船东不断新开正班船,同步投入加班船,未来一个阶段,出货量与运力供给会重新回归平衡,有利于货主抓住旺季出货时机。

海通航运指出,港口拥堵是红海危机的次要矛盾,拥堵加剧的原因主要是绕行下班期紊乱导致船舶到港时间无序,另外港口罢工和天气因素等造成间歇性影响。

从全球范围来看,港口拥堵方面,市场前期观察东南亚港口尤其是新加坡和巴生港拥堵至历史高位,但海通航运团队的观点是,短期滚囤货装载需求并不能支撑港口拥堵长期维持高位。

码头罢工方面,美国东海岸和墨西哥湾沿岸港口的罢工行动值得关注。国际航运咨询公司德路里7月15日表示,北美和德国港口潜在的罢工行动,为全球供应链带来了更多的不确定性和压力。

天气因素方面,近日,飓风“贝丽尔”的肆虐,导致墨西哥湾沿岸的关键港口——休斯顿港被迫关闭,严重影响了正常运作。同时,好望角附近的恶劣天气也对非洲地区的集装箱运输造成了不小的冲击。

德路里预计,这些因素共同作用将导致全球范围内的港口拥堵和运输延误,进一步加剧货物延误的现象。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。